VI SEMINARI TÈCNIC

Anuncio

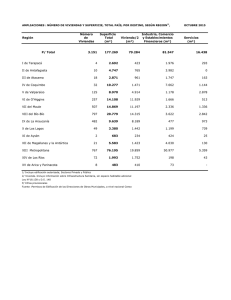

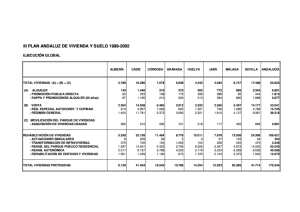

VI SEMINARI TÈCNIC Un nou impuls: infraestructures i habitatges eficients • Situació actual i perspectives de recuperació del mercat de l’edificació residencial Joan Ràfols Esteve 1 Situación del mercado de edificación residencial • Fuerte expansión de la oferta en el período 1997-2007 • • • Incremento de la demanda para: • • • • Gran incremento de la construcción de nuevas viviendas Elevado incremento de los precios de las viviendas. residencia permanente viviendas vacacionales para extranjeros y nacionales demanda de inversión En el tercer trimestre de 2007, a raíz de la crisis de las hipotecas subprime en EEUU, se precipita bruscamente la caída de la demanda, que ya daba síntomas de agotamiento desde el verano de 2006. Situación de elevada oferta y caída brusca de la demanda. 2 • El proceso de ajuste ha supuesto: – reducción a las cifras más bajas de viviendas iniciadas desde 1960, año en que se dispone de series estadísticas. – aparición de un exceso de oferta elevado – ajuste de los precios a la baja (20-30% según zonas), más elevado de lo que indican las estadísticas oficiales basadas en tasaciones y estudios de oferta, aunque todavía queda trecho a recorrer, especialmente en las viviendas vacacionales. 3 4 • Deben señalarse grados de desequilibrio entre oferta y demanda muy distintos territorialmente, en función: – de niveles de producción distintos. La disponibilidad de suelo urbano ha sido la variable clave para la expansión de la oferta en cada ciudad y zona costera. – del crecimiento de la población y del número de hogares familiares, que se distribuye desigualmente en el territorio. 5 Font: elaboració pròpia amb dades de l’Idescat 6 Stock de viviendas nuevas terminadas sin vender por Comunidad Autónoma y Provincia. Año 2009 7 Fuente: Ministerio de la Vivienda 8 Evolución de hogares Variación neta 2001 394.000 2002 390.400 2003 418.100 2004 414.100 2005 536.600 2006 497.900 2007 415.600 2008* 430.810 2009* 402.620 2010* 374.940 2011* 360.270 2012* 346.190 * Estimaciones 2008-2012 a partir de datos INE y Encuesta de Población Activa. FUENTE: Ministerio Vivienda, Julio Rodríguez López y otros: "Hogares en España". 2009 9 El papel de la inmigración en el crecimiento del total de hogares en España. 1996-20061 Miles de hogares según el lugar de nacimiento de la persona de referencia y cambio relativo en porcentaje 1. Datos correspondientes a medias anuales de los cuatro trimestres. FUENTE: Caixa Catalunya a partir de datos del INE. 10 Tasas interanuales de precios. Índice general 11 12 13 • En el IV trimestre de 2009, la estadística de transmisiones muestra una cierta recuperación, especialmente en las grandes zonas urbanas, que se ha mantenido en el 1r trimestre de 2010, gracias a la mejora en la liquidez de las entidades financieras, la reducción de los tipos de interés y la reducción de precios, que han permitido la mejora del esfuerzo financiero de las familias para compra de viviendas. • La mejora de la demanda no ha repercutido todavía en un incremento de las iniciaciones, pero sienta las bases para la iniciación de nuevos proyectos en el 2011, aunque la actividad constructora y empleo en el sector todavía caerá en el 2010 14 15 16 17 18 19 Edificación residencial. Conclusiones • A pesar del ajuste de la oferta y la demanda, el stock de viviendas en venta es todavía hoy elevado, distribuido cada vez más de forma desigual a lo largo del territorio. • La experiencia de anteriores ciclos inmobiliarios muestra que aún en un contexto económico depresivo, y sin apenas crecimiento poblacional, crece el número de familias. Para el período 2010-2012, el crecimiento del número de hogares supone unas necesidades en torno a 350.000 viviendas año. • La senda de normalización de los mercados financieros, aún en un entorno de consolidación fiscal, debe comportar el mantenimiento de la demanda en los próximos años en torno a cifras similares al crecimiento del número de hogares. • Volveremos pues a niveles de actividad netamente inferiores al período 2001-2007, pero netamente superiores a las iniciaciones de 2008 -2010. • La incidencia de esta recuperación de la edificación residencial a partir de 2011 supondrá un incremento del empleo en el sector (que volverá a los niveles de población ocupada del período 1995-1996), contribuyendo a la mejora del nivel general de actividad de la economía española • La recuperación de la edificación residencial a niveles de cierta normalidad es condición sine qua non para la mejora de la economía del país. 20 Rehabilitación y mantenimiento • La rehabilitación y mantenimiento de viviendas y edificios representaba en 2008 el 24% de la producción del sector construcción en España, con fuerte incidencia en el nivel de empleo del sector. En la UE era de media el 36%. • El Gobierno se planteó en 2009 el fomento de la rehabilitación de viviendas y edificaciones para fomentar la actividad y el empleo en el sector y al mismo tiempo contribuir a la sostenibilidad energética y medioambiental, y a alargar la vida útil del stock de viviendas existente. • Adicionalmente a las ayudas financieras y subvenciones directas en el “Plan de Vivienda y Rehabilitación 2009-2012”, se tomaron diversas medidas en la Ley de Economía Sostenible: – Deducción extraordinaria en el IRPF por obras de mejora en vivienda habitual (10% de las cantidades satisfechas hasta 31-12-2012) para mejora de eficiencia energética, habitabilidad y protección medioambiental, utilización de energías renovables, … Condicionada a ciertos niveles de ingresos. – Aplicación del tipo de IVA reducido, redefiniendo en el texto del IVA los conceptos de rehabilitación estructural y la renovación de viviendas, antes definidos muy restrictivamente. 21 • Por último, se está procediendo por parte del Ministerio de Vivienda y las comunidades autónomas a un conjunto de “Manuales de Rehabilitación” para cada una de las tipologías de edificios más habituales, en que se determinan nuevos niveles de exigencia aplicables en cada caso, teniendo en cuenta aspectos de coste, afectación al usuario y protección patrimonial. • Estos Manuales serán considerados documentos reconocidos del CTE y de aplicación sin más trámite. Se posibilita así la rehabilitación, que en la actual versión del CTE estaba fuertemente condicionada cuando no imposibilitada, al requerir niveles de exigencia similares a los de la edificación nueva. • Estas medidas, en un clima de normalización de la confianza en el futuro de la economía, han de contribuir a la mejora de la actividad del sector construcción. 22 Financiación • El acceso a la financiación es un factor decisivo para la vuelta a niveles de actividad de cierta normalidad en la edificación residencial y en la rehabilitación • La crisis financiera supuso problemas de liquidez del sistema de Bancos y Cajas de Ahorro, todavía no superados plenamente. La crisis inmobiliaria afectó la morosidad del sistema. • El Informe de Sostenibilidad Financiera del Banco de España de Marzo 2010, cuantifica la afectación para Bancos y Cajas de Ahorro a finales del 2009 y mediante la comparación con los recursos provisionados, confirma su solidez incluso en un escenario más adverso que el actual. 23 24 25 26 Exposición y cobertura de las entidades de depósito al sector de construcción y promoción inmobiliaria. Diciembre de 2009 27 28