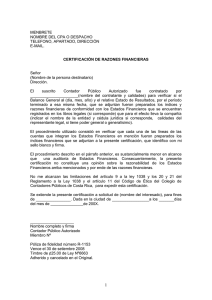

Modelo de Certificaciones para CPA - Inicio

Anuncio