PREGUNTAS SOBRE ESTADO DEL FLUJO DE EFECTIVO

Anuncio

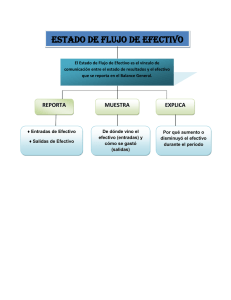

CUESTIONARIO SOBRE ESTADO DEL FLUJO DE EFECTIVO 1. ¿Qué reporta el Balance General? Reporta la situación financiera. 2. ¿Qué se indica cuando se presenta un Balance General comparativo para dos periodos? Se indica si el efectivo aumento o disminuyo. 3. ¿Qué reporta el estado de flujos de efectivo? Reporta los flujos de efectivo: entradas de efectivo y salidas de efectivo. 4. El Estado de flujos de efectivo además de mostrar entradas y salidas de efectivo, también nos muestra lo siguiente: Muestra de donde vino el efectivo (entradas) y como se gasto (salidas) Explica por qué aumento o disminuyo el efectivo durante el periodo. Cubre un lapso y lleva la misma fecha que el Estado de Resultados. 5. ¿Cuáles son los tres aspectos en que ayudan los estados de flujos de efectivo? A predecir los flujos de efectivo futuros. Evaluar las decisiones de la gerencia. Predecir la capacidad para pagar las deudas y los dividendos. 6. ¿Qué son los equivalentes de efectivo? Son inversiones altamente liquidas que pueden convertirse rápidamente en efectivo. 7. ¿Cuáles son los tres tipos básicos de actividades del flujo de efectivo? Actividades operativas Actividades de inversión Actividades de financiamiento 8. ¿Qué son las actividades operativas? Es la categoría más importante de flujos de efectivo, ya que refleja las operaciones cotidianas que determinan el futuro de una organización. 9. ¿Qué son las actividades de inversión? Aumentan y disminuyen los activos a largo plazo, como computadoras, programas de software, terrenos, edificios y equipo. 10. ¿Qué son las actividades de financiamiento? Aumentan y disminuyen los pasivos a largo plazo, así como el capital contable. 11. ¿Cuáles son los dos formatos para las actividades operativas? Método directo y método indirecto. 12. ¿En que consiste el método indirecto? Empieza con la utilidad neta y la ajusta al efectivo neto proveniente de las actividades operativas. 13. ¿En que consiste el método directo? Vuelve a presentar el Estado de resultados en términos del efectivo. El método directo , muestra todas las entradas de efectivo y todas las salidas de efectivo provenientes de las actividades operativas. 14. ¿Qué se necesita para preparar el Estado d flujo de efectivo? Se necesita el Estado de resultado y el Balance general inicial y final. 15. En el método indirecto, porque se empieza con la utilidad neta? Se empieza con la utilidad neta porque los ingresos y los gastos, los cuales afectan la utilidad neta, producen entradas y salidas de efectivo. 16. ¿Cómo se denominan las adiciones y sustracciones que siguen a la utilidad neta? Ajustes para la reconciliación de la utilidad neta con el efectivo proveniente de las actividades operativas. 17. ¿En que consisten las ganancias y pérdidas sobre la venta de activos? Las ventas de activos a largo plazo como los terrenos y edificios son activos de inversión y dichas ventas generalmente crea una ganancia o una pedidas. La ganancia o la pérdida se incluyen en la utilidad neta, la cual ya se encuentra en la sección operativa del estado del flujo de efectivo. Las ganancias y las perdidas requieren un ajuste al flujo de efectivo proveniente de la actividad operativa. 18. Ejemplos de activos circulantes y pasivos circulantes en que resultan de las actividades operativas. Las cuentas por cobrar resultan de las ventas. El inventario se relaciona con el costo de los bienes vendidos y así sucesivamente. 19. Los cambios en los activos circulantes crean ajustes para la utilidad neta sobre el estado del flujo de efectivo, como sigue: Un incremento en un activo circulante distinto del efectivo ocasiona un decremento en el efectivo. Un decremento en un activo circulante distinto del efectivo ocasiona un incremento en efectivo. Un decremento en un pasivo circulante ocasiona un decremento en efectivo. Un incremento en un pasivo circulante ocasiona un incremento en efectivo. 20. ¿Que son los flujos de efectivo provenientes de las actividades de inversión? Las actividades de inversión afectan los activos a largo plazo como los activos de planta y las inversiones. 21. ¿Que son los flujos de efectivo provenientes de las actividades de financiamiento? Las actividades de financiamiento afectan las cuentas de pasivos y de capital contable de los propietarios, como documentos por pagar a largo plazo, bonos por pagar, capital común y utilidades retenidas. 22. ¿Como se hace el cálculo de emisiones y de pagos de documentos por pagar a largo plazo? Los saldos iníciales y finales de documentos por pagar o de bonos por pagar se toman del balance general. Si se conoce el monto de las nuevas emisiones o pagos, el otro monto se puede calcular. 23. ¿Qué son las inversiones de financiamiento que no implican efectivo? Son en las que se hacen inversiones que no requieren de efectivo. Pueden presentarse en un reporte separado que acompañe al Estado del flujo de efectivo. 24. ¿Qué es el flujo de efectivo liberado? Es la cantidad de efectivo que esta disponible a partir de las operaciones, después de pagar las inversiones planeadas en activos de largo plazo. 25. ¿Cómo se calcula el flujo de efectivo liberado? Flujo de efectivo liberado = Efectivo neto proporcionado por las - Pagos de efectivo planeados actividades operativas para las inversiones en plata equipo y otros activos de largo plazo 26. ¿Qué proporciona la preparación del estado del flujo de efectivo con el método directo? El método directo proporciona información mas clara acerca de los orígenes y de las aplicaciones de efectivo que el método indirecto. 27. Son gastos que no se reportan en el método directo del Estado del flujo de efectivo porque no afectan al efectivo. Depreciación, agotamiento y gastos de amortización. 28. ¿Cómo se reportan los pagos por gastos de intereses? Estos pagos en efectivo se reportan de manera separada de los demás gastos. Las cuentas relacionadas con los pagos de intereses son gastos por intereses del estado de resultados e intereses por pagar del Balance general. 29. ¿Qué cuentas están relacionadas con pagos por gastos de impuestos a la utilidad? Las cuentas relacionadas con los pagos de impuestos a la utilidad son Gastos de impuestos a la utilidad del Estado de resultados e Impuestos a la utilidad por pagar del Balance General.