IMPOST SOBRE ELS HABITATGES BUITS GENERALITAT-1

Anuncio

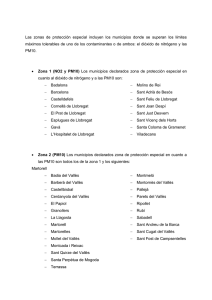

IMPOST SOBRE ELS HABITATGES BUITS (Llei 14/2015, de 21 de juliol - DOGC núm. 6919, de 23 de juliol) OBJECTIU • Reduir l’estoc d’habitatges buits i potenciar el lloguer social. FET IMPOSABLE • La desocupació d’un habitatge durant més de 2 anys sense causa justificada. • La norma preveu causes justificades de desocupació, tals com que la propietat sigui objecte d’un litigi judicial, l’ocupació il·legal del mateix, que estigui hipotecat amb clàusules que impedeixin el seu lloguer, que hagi de ser rehabilitat, ... EXEMPCIONS 1. Subjectives: entitats del tercer sector de la xarxa d’habitatges d’inserció. 2. Objectives: • • • • Habitatges situats en zones d’escassa demanda acreditada determinades pel Pla Territorial sectorial d’habitatge. Mentre no s’aprovi aquest Pla, aquest impost només s’aplicarà als 72 municipis relacionats en l’annex adjunt, entre els que figura Lleida, Barcelona, Cambrils, Salou, ... Habitatges protegits amb qualificació oficial vigent. Habitatges cedits a les administracions públiques per a programes socials. Habitatges d’ús turístic. SUBJECTE PASSIU • Persona jurídica propietària de l’habitatge buit o titular de qualsevol dret real que atorgui la facultat d’explotació econòmica (dret d’usdefruit, de superfície, ...). BASE IMPOSABLE • Nombre total de metres quadrats dels habitatges subjectes a l’impost. TIPUS IMPOSITIU • El tipus és progressiu, essent el tipus mínim de 10 euros/m2 fins a 5.000 m2 de superfície i un tipus màxim de 30 euros/m2 a partir dels 40.000 m2. BONIFICACIONS • Es preveuen bonificacions entre el 10 i el 100 per cent a mesura que el titular vagi destinant els habitatges al lloguer. MERITAMENT • El 31 de desembre de cada any i afecta al parc d’habitatges del què es titular el subjecte passiu en aquesta data. LIQUIDACIÓ VIGÈNCIA • Autoliquidació pel subjecte passiu (el model està pendent d’aprovació). • El termini de presentació s’establirà en el reglament que està pendent d’aprovació. • A partir del dia 24 de juliol de 2015. Restem a la seva disposició per qualsevol consulta o aclariment. Atentament, Maria Cortina Arderiu Economista Sòcia Directora Àrea Fiscal Comptable i Mercantil Balaguer, octubre de 2015. IMPUESTO SOBRE LAS VIVIENDAS VACÍAS (Ley 14/2015, de 21 de julio - DOGC núm. 6919, de 23 de julio) OBJETIVO • Reducir el stock de viviendas vacías y potenciar el alquiler social. HECHO IMPONIBLE • La desocupación de una vivienda durante más de 2 años sin causa justificada. • La norma prevé causas justificadas de desocupación, tales como que la propiedad sea objeto de un litigio judicial, la ocupación ilegal del mismo, que esté hipotecado con cláusulas que impiden su alquiler, que tenga que ser rehabilitado, ... EXENCIONES 1. Subjetivas: entidades del tercer sector de la red de viviendas de inserción. 2. Objetivas: • • • • Viviendas situadas en zonas de escasa demanda acreditada determinadas por el Plan Territorial sectorial de vivienda. Mientras no se apruebe este Plan, este impuesto sólo se aplicará a los 72 municipios relacionados en el anexo adjunto, entre los que figura Lleida, Barcelona, Cambrils, Salou, ... Viviendas protegidas con calificación oficial vigente. Viviendas cedidas a las administraciones públicas para programas sociales. Viviendas de uso turístico. SUJETO PASIVO • Persona jurídica propietaria de la vivienda vacía o titular de cualquier derecho real que otorgue la facultad de explotación económica (derecho de usufructo, de superficie,…). BASE IMPONIBLE • Número total de metros cuadrados de las viviendas sujetas al impuesto. TIPO IMPOSITIVO • El tipo es progresivo, siendo el tipo mínimo de 10 euros/m2 hasta 5.000 m2 de superficie y un tipo máximo de 30 euros/m2 a partir de los 40.000 m2. BONIFICACIONES • Se prevén bonificaciones entre el 10 y el 100 por cien a medida que el titular vaya destinando las viviendas al alquiler. DEVENGO • El 31 de diciembre de cada año y afecta al parque de viviendas del que es titular el sujeto pasivo en esta fecha. LIQUIDACIÓN VIGENCIA • Autoliquidación por el sujeto pasivo (el modelo está pendiente de aprobación). • El plazo de presentación se establecerá en el reglamento que está pendiente de aprobación. • A partir del día 24 de julio de 2015. Quedamos a su disposición por cualquier consulta o aclaración. Atentamente, Maria Cortina Arderiu Economista Socia Directora Área Fiscal Contable y Mercantil Balaguer, octubre de 2015. ANNEX / ANEXO Relació dels 72 municipis afectats per l’Impost sobre els habitatges buits que consten a l’Annex del Decret 75/2014, de 27 de maig, del Pla al dret a l’habitatge. Relación de los 72 municipios afectados por el Impuesto sobre las viviendas vacías que constan en el Anexo del Decreto 75/2014, de 27 de mayo , del Plan al derecho a la vivienda. Badalona Lloret de Mar Sant Adrià de Besòs Banyoles Manlleu Sant Andreu de la Barca Barberà del Vallès Manresa Sant Boi de Llobregat Barcelona Martorell Sant Cugat del Vallès Bisbal d’Empordà, la Masnou, el Sant Feliu de Guíxols Blanes Mataró Sant Feliu de Llobregat Calella Mollet del Vallès Sant Joan Despí Cambrils Montcada i Reixac Sant Just Desvern Canonja, la Montgat Sant Pere de Ribes Canovelles Montmeló Sant Quirze del Vallès Castellar del Vallès Montornès del Vallès Sant Vicenç dels Horts Castelldefels Olesa de Montserrat Santa Coloma de Gramenet Castelló d’Empúries Olot Santa Perpètua de Mogoda Cerdanyola del Vallès Palafrugell Sitges Cornellà de Llobregat Parets del Vallès Tarragona Esplugues de Llobregat Pineda de Mar Terrassa Figueres Prat de Llobregat, el Tortosa Franqueses del Vallès, les Reus Valls Gavà Ripollet Vic Girona Roses Viladecans Granollers Rubí Vilafranca del Penedès Hospitalet de Llobregat, l’ Sabadell Vilanova i la Geltrú Igualada Salou Vilassar de Mar Lleida Salt Vila-seca