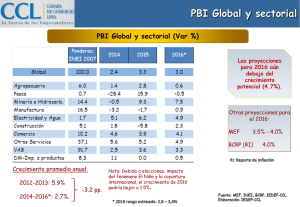

Reporte Económico Mensual

Anuncio