Roger Waters y las exoneraciones a los espectáculos públicos

Anuncio

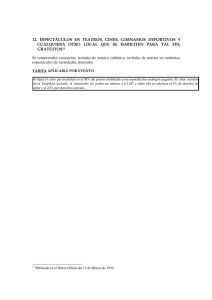

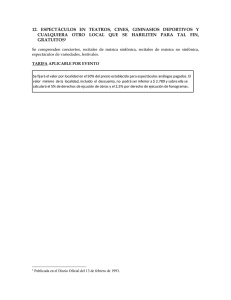

22 NEGOCIOS BANDEJA LEGAL INTERNACIONALES ¿Comfortably Numb?: Roger Waters y las exoneraciones a los espectáculos públicos Por Michel Seiner A mí también me pareció un sueño el concierto de Roger Waters. Todos los que pudimos gritar Shine on You Crazy Diamond o ver chanchos volando durante Sheep lo supimos antes del concierto y lo confirmamos durante sus tres gloriosas horas. Embargado por la emoción no pude dejar de unirme al coro griego (ese que piensa que Perú va a clasificar al mundial cada vez que gana un partido en la eliminatoria) que ya veía a The Who, U2, Los Rolling Stones, Jimmy Page y Robert Plant en Lima. Sin embargo, pasadas la euforia y el trance correspondiente, siempre se debe poner las cosas en perspectiva. No todos lo hicieron. Rápidamente se escucharon las voces de siempre, utilizando las palabras de siempre. Hay que promover/fomentar la cultura. Traducción: hay que exonerar a los espectáculos de todos los impuestos y tasas. Ello a pesar de que la piratería ya de por sí hace de las presentaciones públicas una alternativa cada vez más interesante de ingresos para todo artista. Teniendo plazas como Santiago, Buenos Aires y Río de Janeiro tan cerca, ¿será tan difícil lograr paradas acá? Sin embargo, el facilismo de explicar la falta de estos espectáculos con el régimen tributario general esquiva las verdaderas soluciones: eliminar los numerosos sobrecostos a los que estos espectáculos están sujetos. Es cierto que no debe haber perforaciones del sistema tributario con exoneraciones. Sin embargo, ¿es necesario gravar adicionalmente las entradas con un tributo especial? O sea, una cosa es que no se fomente la cultura reduciendo impuestos sino buscando generar una industria competitiva, y otra muy distinta es cargar un 15% al precio de una entrada, como se hace con el Impuesto a los Espectáculos Públicos No Deportivos. Se pensaría que esta carga implica ingresos considerables para los municipios que sería difícil cubrir de otro modo. Lo cierto es que los municipios limeños en los que estos ingresos representan más del 1% de los ingresos anuales se cuentan con los dedos de una mano. El pase intersindical es otro sobrecosto. Básicamente un arancel. Bien ubicado legislativamente en la también bien llamada Ley del Artista (¡Nacional!), encarece el costo de la presentación de un artista extranjero, privando básicamente al espectador peruano de la capacidad de elegir entre más espectáculos. ¿Necesitamos una "Ley del Espectador" para revertir esta situación que nos priva de espectáculos de primer nivel? El caso de APDAYC es similar. Su función de gestionar el cobro de regalías por la utilización de derechos de propiedad intelectual solo tiene sentido cuando los costos de transacción son altos y el artista no puede pasear por el mundo dedicando tiempo y dinero a cobrar a cada restaurante que toca su música. Pero estos elevados costos de transacción, ¿existen cuando intérprete, productor y beneficiario están todos en el mismo lugar, en la misma ciudad? ¿Tiene sentido cargar entre el 8% y 10% a la taquilla en este caso? Es evidente que los sospechosos comunes -Sr. Impuesto a la Renta y Dr. IGV- vuelven a ser sindicados equivocadamente como responsables de todos los males que aquejan al Perú. Nos daremos cuenta algún día de que la respuesta a la famosa pregunta de Vargas Llosa no es "Cuando crearon el Impuesto a la Renta y el IGV, Zavalita".