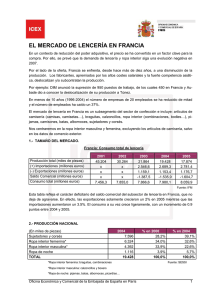

lencería y ropa interior en francia

Anuncio