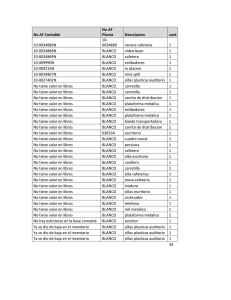

CRUZ DORADA SA S/CONCURSO PREVENTIVO

Anuncio

SINDICO PRESENTA INFORME GENERAL SR. JUEZ: Sandra Claudia D´Ambrosio, Contadora Pública, matriculada en el C.P.C.E.P.B.A. bajo el Tº 225 Fº236 , CUIT 27-18428617-9, IVA Responsable Monotributo, con domicilio constituído en la calle Sarmiento 1574 piso 3º Of A , designada sindico en los autos caratulados ““CRUZ DORADA S.A. S/CONCURSO PREVENTIVO ( PRES.CAM 18/09/06) EXPTE. 91.713) a V.S. se presenta respetuosamente y dice: Que vengo a presentar a consideración de V.S. y de los Sres. Acreedores El Informe General de la Sindicatura, prescripto por el art. 39 de la ley 24522, dentro del plazo legal otorgado, de acuerdo a lo ordenado por V.S. ESTRUCTURA DE ESTE INFORME DETALLE DEL CONTENIDO DE ESTE INFORME GENERAL Previo a expedirme sobre cada uno de los puntos que debe contener el Informe General, informo los incisos componentes del mismo, que se presentan manteniendo el ordenamiento dispuesto por cada uno de los diez incisos del Art. 39 de la ley concursal. El desarrollo pormenorizado de los incisos es el siguiente: 1) ANALISIS DE LAS CAUSAS DEL DESEQUILIBRIO ECONOMICO DEL DEUDOR. 1.1 Particularidades del sector económico donde la concursada desarrolla sus actividades. 1.2 Descripción de la actividad comercial de CRUZ DORADA S.A.. 1.3 Análisis de las causas de la crisis del deudor: causas exógenas y causas endógenas. II) COMPOSICION DETALLADA DEL ACTIVO. 2.1. Notas complementarias al Estado de Activo. III) COMPOSICION DETALLADA DEL PASIVO. 3.1. Notas complementarias al Estado de Pasivo. 3.2. Estado de Activo y Pasivo. IV) ENUMERACION DE LOS LIBROS DE CONTABILIDAD, CON DICTAMEN SOBRE LA REGULARIDAD, LAS DEFICIENCIAS QUE SE HUBIERAN OBSERVADO, Y EL CUMPLIMIENTO DE LOS ARTS. 43, 44 Y 51 DEL CODIGO DE COMERCIO. V) LA REFERENCIA SOBRE LAS INSCRIPCIONES DEL DEUDOR EN LOS REGISTROS CORRESPONDIENTES Y, EN CASO DE SOCIEDADES, SOBRE LAS DEL CONTRATO SOCIAL Y SUS MODIFICACIONES, INDICANDO EL NOMBRE Y DOMICILIO DE LOS ADMINISTRADORES Y SOCIOS CON RESPONSABILIDAD LIMITADA. VI) LA EXPRESION DE LA EPOCA EN QUE SE PRODUJO LA CESACION DE PAGOS, HECHOS Y CIRCUNSTANCIAS QUE FUNDAMENTEN EL DICTAMEN. VII) EN CASO DE SOCIEDADES, DEBE INFORMAR SI LOS SOCIOS REALIZARON REGULARMENTE SUS APORTES, Y SI EXISTE RESPONSABILIDAD PATRIMONIAL QUE SE LES PUEDA IMPUTAR POR SU ACTUACION EN TAL CARÁCTER. VIII) LA ENUMERACION CONCRETA DE LOS ACTOS QUE SE CONSIDEREN SUSCEPTIBLES DE SER REVOCADOS, SEGÚN LO DISPONEN LOS ARTS . 118 Y 119 LC. IX) OPINION FUNDADA RESPECTO DEL AGRUPAMIENTO Y CLASIFICACION QUE EL DEUDOR HUBIERE EFECTUADO RESPECTO DE LOS ACREEDORES. X) DEBERA INFORMAR, SI EL DEUDOR RESULTA PASIBLE DEL TRAMITE LEGAL PREVENIDO POR EL CAPITULO III DE LA LEY 25156, POR ENCONTRARSE COMPRENDIDO EN EL ART. 8º DE DICHA NORMA. ALCANCE DE LA TAREA REALIZADA Para la realización de este informe esta suscripta se ha valido de las siguientes fuentes: • Informe presentado por la Concursada en cumplimiento del Artículo 11 LC. • Relevamiento y consultas aportadas por los acreedores insinuantes y por la deudora durante la etapa de análisis de los créditos prescripta por los artículos 32 a 35 LC. • Con respecto a los datos que conforman la composición del activo del deudor, esta sindico debe manifestar que la concursada ha aportado datos relevantes para su confección. Por ello, y en base a datos del mercado hemos procedido a su valorización, considerando los bienes de propiedad del mismo denunciado en el pedido de apertura del Concurso Preventivo. PETITORIO Por todo lo expuesto a V.S. respetuosamente solicitamos: 1) Se tenga por presentado el Informe General de la Sindicatura en legal tiempo y forma. PROVEER DE CONFORMIDAD QUE, SERA JUSTICIA INCISO I: ANALISIS DE LAS CAUSAS DEL DESEQUILIBRIO ECONOMICO DEL DEUDOR. El desarrollo de una opinión sobre las causales del desequilibrio ha sido encarado por la Sindicatura considerando las características propias del concursado, en el contexto macroeconómico donde ha realizado sus actividades. A los efectos de una clara exposición de las conclusiones a las que se arriba, se desarrolla previamente una síntesis de las particularidades del sector económico donde el concursado desarrolla sus actividades, se describe la actividad principal de: CRUZ DORADA S.A., un análisis de la evolución de los negocios del concursado, y por último, las conclusiones en cuanto a las causales que originaron la crisis del deudor. 1.1. PARTICULARIDADES DEL SECTOR ECONOMICO DONDE EL CONCURSADO DESARROLLO SUS ACTIVIDADES. De los informes recabados por la Sindicatura, del escrito de presentación en concurso del deudor, surgen los datos que se acompañan en este informe. El mercado de salud posee características particulares, ya que se trata de un mercado imperfecto, donde quien consume no elige ( beneficiario), el que prescribe no paga ( médico) y el que financia, total o parcialmente, no recibe el servicio ( obra social, prepaga, etc). Como consecuencia de ello, existen intereses contrapuestos, ya que quien paga tendrá como objetivo minimizar sus costos, quien consume querrá lo mejor para si recurriendo a un tercero que le proporciones el conocimiento disminuyendo la asimetría de información y, por último, quien decide, influido por los incentivos, el marketing y la amenaza de juicios por mala praxis, no reparará en los precios de su práctica. En el mercado de salud “el precio” es impuesto en forma arbitraria por el financiador y no responde a reglas de mercado ( costo fijo, más costo variable, más beneficio esperado) La demanda de salud de la población se presta mediante: Subsistemas de servicios públicos abierto a toda la población. Según las zonas del país , los pacientes sin cobertura que recurren a él constituyen entre un 50% y un 80% de la demanda de cada hospital. Aproximadamente el 50% de la población asegurada se atiende a través de la seguridad social ( obras sociales) o de aseguradores privados ( medicina prepaga o mutuales). El Instituto Nacional de Servicios Sociale spara Jubilados y Pensionados (PAMI) , de origen estatal, que cuenta con 3.500.000 beneficiarios. Obras sociales de empleados públicos provinciales. Obras sociales de las Fuerzas Armadas , policía y universidades. Cada uno de ellos atiende a la siguiente población: Subsector público: a él concurren personas que no poseen cobertura ( desocupados, indigentes, trabajadores independientes) o que poseen alguna cobertura, pero, por su situación económica no pueden acceder a los lugares o centros que les ofrece su cobertura. Subsector de obras sociales: conforman actualmente un sistema de seguro médico para los trabajadores en relación de dependencia y sus familiares directos. Este sector está dividido en : Obras sociales Nacionales y de Dirección (55%) corresponde a la cobertura que dan las obras sociales sindicales y las obras sociales del personal de Dirección. Se diferencian básicamente entre ellas por el nivel de recaudación promedio por beneficiario. En el caso de las obras sociales sindicales, los consumidores son muy heterogéneos en función de los distintos sindicatos a los que pertenecen ( comercio, salud, construcción, personal doméstico , actores, etc), las distintas actividades que desarrollan y la diferente situación económica. Obras sociales provinciales: (26%) están dentro del Sistema de Seguridad Nacional, pero no bajo la órbita de la SSS. Obras sociales de las Fuerzas Armadas, de Universidades, legislativo y Obra Social de Seguridad (4%) también están fuer de la órbita de la SSS. PAMI: (15%) fue creado para dar cobertura a personas mayores de 65 años, pero hoy se atienden personas de menor edad. Subsector Privado: este sector está compuesto por empresas de medicina prepaga, hospitales de comunidad, cooperativas y mutuales sin fines de lucro, los que prestan servicios a sus afiliados mediante la firma de un contrato de adhesión. Dentro de este grupo se encuentran alrededor de 2.800.000 afiliados. En los últimos años ha crecido la importancia y el número de empresas de medicina prepga, las que se encuentran agrupadas en dos cámaras empresarias: la Cámara de Instituciones Médico Asistenciales de la República Argentina – CIMARA- y la Asociación de Entidades de Medicina Prepaga – ADEMP-. Los actores que participan en el financiamiento son: AGENTES Proveedores directos de servicios de salud. Tesoro Público ( Afip, Secretaría de Hacienda de la Nación, ministerios provinciales y secretarías municipales). Organismos internacionales de préstamo o donación. Empleadores ( a través de sus contribuciones laborales). Empleados ( A través de sus aportes laborales). Familias ( a través de sus desembolsos directos). Los agentes intermediarios son: Ministerio de Salud y Acción Social de la Nación. Ministerios de Salud provinciales. Secretarías de Salud Municipales. Obras sociales nacionales. Obras sociales provinciales. Otras obras sociales. Prepagas y seguros privados. Los proveedores de servicios son: Servicios públicos ( hospitales, centros ambulatorios, puestos de salud ). Servicios privados ( clínicas , sanatorios, laboratorios, centro de diagnósticos , farmacias). Profesionales independientes. El estado actua en salud a través de sus tres niveles jurisdiccionales : Nación, Provincias, y municipoios, financiando los servicios con los impuestos que recauda. La nación ejerce funciones de coordinación, regulacion y asistencia técnica y financiera. Las provincias y municipios, a su vez, brindan servicios directos de asistencia a la población. Las fuentes de financiamiento de los distintos subsectores que se enunciaron precedentemente. Subsector Publico: este sector se financia con recursos provenientes de las rentas generales, que se finan anualmente en los presupuestos nacionales, provinciales y municipales, donaciones y gastos de bolsillo, protocolos de investigación y un porcentaje de lo recaudado en los juegos de azar. Subsector obras sociales: El subsector de la seguridad social posee escasa capacidad instalada propia y se comporta casi exclusivamente como un sistema financiador, recibiendo los aportes y contribuciones obligatorios de los trabajadores en relación de dependencia y de sus respectivos empleadores, y cotnratando servicios fundamentalmente con el subsector privado ( clínicas , sanatorios, farmacias, médicos). También reciben los importes de las cuotas de sus adherentes, los coseguros por prácticas y el reintegro de las enfermedades catastróficas o especiales. PAMI: Se financia con los siguientes recursos: 1. A cargo delos jubilados : Aporte del 2% de los haberes de los jubilados del Régimen Nacional de Previsión Social, independientemente de que tengan o no grupo familiar a cargo. Aporte del 1% del haber anual complementario de los jubilados del Régimen Nacional de Previsión Social. 2. A cargo de los trabajadores en actividad: Aporte obligatorio del 1% de los haberes de los trabajadores comprendidos en el Régimen Nacional de Previsión Social. 3. A cargo de los empleadores: Contribución obligatoria del 1% de los haberes de los trabajadores comprendidos en el Régimen Nacional de Previsión Social. Subsector obras sociales: Se financia a través de las cuotas de sus afiliados y los coseguros que éstos pagan por sus prácticas que se realizan. 1.2. DESCRIPCION DE LA ACTIVIDAD COMERCIAL DE CRUZ DORADA S.A. La empresa CRUZ DORADA S.A. comienza su actividad en el año 1999 ( fecha de su constitución) Enero 2000 ( fecha de alta en afip) con la unión de profesionales de la salud con la idea de brindar un servicio médico a través de un sistema prepago. En el año 2002 firma un convenio con el conocido Hospital Israelita de gestión de su sistema prepago ISRAMED. En el año 2003 estos socios realizan un aumento de capital, mediante la capitalización de sus resultados no distribuidos. Así Cruz Dorada como gerenciadora pagaba las prestaciones médicas a los afiliados de Isramed hasta que un atraso en los pagos del nosocomio a la hoy concursada la hizo atravezar por una situación de ahogo financiero. Como resultado de esto, llegaron a un nuevo acuerdo, el sistema de cápitas. Cruz Dorada cobraba una cápita por la atención de los afiliados de ISRAMED. En septiembre de 2004 se produce la quiebra de la ASOCIACION ISRAELITA DE AYUDA Y SOCORROS MUTUOS EZRAH, lo que produjo un nuevo desequilibrio en la concursada y posteriormente la salida de la institución, pues una cooperativa tomó la administración del hospital. En tanto que en el año 22 de agosto de 2006 se decide en asamblea general ordinaria y extraordinaria el aumento de capital social por encima del quintuplo atento a la perdida sufrido en el ejercicio y el quebranto acumulado, se ha llegado a una situación de patrimonio neto negativo tornandose a un obligado aumento de capital a fin de darle continuidad a la empresa. El 19 de septiembre del 2006 se reune el directorio y propone llamar a asamblea general extraordinaria s los efectos de informar la decisión de la presentación en concurso preventivo. El 10 de septiembre de 2006 se lleva a cabo la asamblea extraordinaria donde ratifican la presentacion en concurso preventivo, lo que es votado por unanimidad. 1.3. ANALISIS DE LAS CAUSAS DE LA CRISIS DEL DEUDOR. En opinión de esta Sindicatura, las causas del desequilibrio pueden ser clasificadas en causas externas o exógenas y causas internas o endógenas con relación a la concursada. Serán internas o externas en la medida que encuentre fundamental nacimiento dentro o fuera del ámbito decisorio del deudor. A continuación, se sintetiza las causas del desequilibrio en base a lo desarrollado en puntos anteriores. CAUSAS EXOGENAS: • La segunda mitad de la década de la convertibilidad se ha vivido una recesión que ha repercutido directamente en el volumen de trabajo de la concursada, ya que al aumentar el índice de desempleo, esta gente que antes pagaba un sistema de salud privado ha tenido que volcarse para su atención al sistema público, provocando en éste último un desborde en su capacidad de trabajo. • Esto trajo aparejado la disminución en la inversión y por ende en el consumo. • Dificultad de acceder al crédito, en el caso de lograrlo pagando altas tasas de interés. • La Quiebra del Hospital Israelita , produjo un efecto cascada en la concursada ya que al momento del decreto de quiebra esta empresa venía gerenciando dicho nosocomio, y trajo aparejado también, pérdida de afiliados. • El sistema de salud nacional está en crisis, deterioro en la cadena de pagos, deficiencia en las prestaciones médicas, lo que incluye a todas las empresas del sector. • La sanción de la Ley de Emergencia Económica, rompió el equilibrio económico financiero del Sector, triplicando los costos, y disminuyendo el margen de rentabilidad. CAUSAS ENDOGENAS: • Dificultad para el acceso al crédito los cuales ofrecia tasas muy altas. • En algunos años de la convertibilidad el precio de los insumos llegó a triplicarse. • Con el aumento de sus costos ha dejado de hacer frente las obligaciones imposivas, generando una deuda muy difícil de afrontar. • La quiebra del Hospital Israelita, sin dudas, ha sido el desencadenante en la cesación de pagos de la concursada, ya que al hacer frente el pago de las prestaciones a los afiliados de ISRAMED, sin cobrar, por la quiebra, suma alguna del hospital. • Desde la sanción de la ley de emergencia económica, los precios de los sistemas prepagos se han visto congelados hasta el año 2006, en el que se ha permitido algún aumento. • Aumento en los sueldos del personal de la salud. • Aumentos de sueldo del personal, que ha provocado un efecto cascada en otros conceptos salariales remunerativos, productos de decretos del PEN. ANALISIS DE LOS BALANCES: Estudio realizado sobre los tres últimos balances acompañados al momento de la presentación en concurso preventivo , para ello se ha procedido a aplicar los siguientes indicadores. • Indice de liquidez corriente : activo corriente Pasivo corriente Año 2003: 147.947,89 = 0.79 186.230,57 Año 2004 : 702.335,81 = 1.20 581.151,23 Año 2005: 125.116,54= 0.27 447.289,86 Este indice nos indica la posibilidad que tiene la concursada de hacer frente con sus activos realizables en el corto plazo a la exigibilidad del pasivo corriente. Se observa que en el año 2005 la empresa debe un mayor importe que de aquellos bienes realizables en el corto plazo de que dispone. • Indice de liquidez inmediata: disponibilidades + inversiones Pasivo corriente Año 2003: 147.802,04 = 0,79 186.230,57 Año 2004 : 5.234,83 = 0.009 581.151,23 Año 2005: 44.492,53= 0.10 447.289,86 Este indice indica que si el valor es superios a uno la empresa cuenta con recursos rapidamente disponibles para hacer frente a sus pasivos de corto plazo. En el caso de la concursada es notable que el resultado es inferior a uno, es decir que el ente no cuenta con recursos suficientes agravado en el 2004. • Indice de endeudamiento: deudas+ previsiones Patrimonio neto Año 2003: 186.230,67= - 5,26 (35.411,65) Año 2004: 581.151,23 = 8.72 66.626,54 Año 2005: 447.289,86= - 6,10 (73.163,08) En una situación ideal su resultado sera cercano a 0, en las empresas con problemas de supervivencia tiende a 1, y en los casos extremos de insolvencia puede asumir valores negativos. Es por ello que en esta ultima situación se suele recurrir al remedio concursa, el que posibilita la postergación y/o disminución de los pasivos. En este caso podemos ver que la empresa dada la situación por la que atravesaba recurrio al remedio concursal. INCISO II: COMPOSICIÓN DETALLADA DEL ACTIVO CON LA ESTIMACION REALIZACIÓN DE DE LOS VALORES CADA PROBABLES RUBRO, DE INCLUYENDO INTANGIBLES. Es opinión de esta Sindicatura actuante, que ningún estado patrimonial puede ser comprendido sin, previamente, dar lectura a la guia interpretativa del mismo, que surge de las notas complementarias. Estas notas definen los criterios de valuación y exposición con que los estados que se presentan han sido confeccionados, como así tambien en este caso, el alcance de las tareas realizadas para su confección. Se han utilizado métodos de auditoría aprobados por los organismos que controlan y regulan la profesión de Ciencias Económicas, los que se basan, en los casos que ameriten, el muestreo de la información a analizar, y para aquellos rubros en que se considere necesario, se realice compulsa total de los mismos. NOTAS COMPLEMENTARIAS AL ESTADO DE ACTIVO 1. EXPRESIÓN MONETARIA El Estado de Activo y las notas complementarias adjuntas están expresadas en pesos. 2. FECHA DE CONFECCION Y VALUACION Los Estados que se presentan se confeccionaron al 28 de febrero de 2007 tomando como base lo presentado por la concursada según lo dispuesto por el Art. 11 inc. 3 de la LCQ. (fecha de presentacion de concurso preventivo) 3. CRITERIOS DE VALUACIÓN, CONSTATACION Y EXPOSICIÓN. ACTIVO: Ha sido valuado, en general, considerando el valor probable de realización de cada bien, tal como lo ordena el art. 39 inciso II de la LC aplicable al caso de este concurso preventivo, tal como se verá en los rubros correspondientes, algunos de ellos fueron tomados a su valor contable. Su composición es la siguiente: DISPONIBILIDADES $ CREDITOS $ 1.195.206.46 Deudores por ventas $ 498.106.46 (1) Hospital Israelita EZRAM $ 697.100.00 (2) 44.341.87 BIENES DE USO $ 97.550.00 TOTAL DEL ACTIVO $ 1.337.098.33 Nota aclaratoria: 1 El saldo de esta cuenta se compone de los deudores por ventas y deudores morosos al 28 de febrero de 2007. Esta conformada por el total de afiliados al sistema de medicina prepaga. Nota aclaratoria: 2 El saldo de esta cuenta se ha tomado del balance presentado por la concursada el cual ha tenido certificación literal. La sindicatura no ha podido acceder a la conformación del saldo por no contar con la documentación respaldatoria que avale dicho saldo. El mismo se encuentra en el Estado de Situación Patrimonial al 31/12/2005 en el punto 3 de las notas a los EECC. La misma dice: Créditos por ventas: el rubro corresponde a créditos por servicios prestados, incluyéndose en el activo no corriente los créditos a ser verificados en la quiebra de la Asociación Israelita de Beneficencia y socorros mutuos EZRAH. Esta sindicatura hace la salvedad acerca del tema de los créditos por ser que los mismos fueron generados con posterioridad a la quiebra del hospital, en donde no se ha realizado la verificación, pero la ley de CQ dice en el art. 240 “Gastos de conservación y de justicia. Los créditos causados en la conservación, administración y liquidación de los bienes del concursado y en el trámite del concurso, son pagados con preferencia a los créditos contra el deudor salvo que estos tengan privilegios especiales. El pago de estos créditos debe hacerse cuando resulten exigibles y sin necesidad de verificación. No alcanzados los fondos para satisfacer estos créditos, la distribución se hace a prorrata entre ello.” Por lo tanto para esta sindicatura son créditos de dudosa probabilidad de cobro. INCISO III: COMPOSICIÓN DETALLADA DEL PASIVO 1. EXPRESIÓN MONETARIA El Estado de Pasivo y las notas complementarias adjuntas están expresados en pesos. 2. FECHA DE CONFECCION Y VALUACION Los Estados que se presentan se confeccionaron al 28/02/2007 Cabe consignar que la concursada puso a disposición de la Sindicatura la documentación procesada a la fecha antedicha además del pasivo conformado en el auto verifica torio Art. 36 LC. 3. CRITERIOS DE VALUACIÓN, CONSTATACION Y EXPOSICIÓN. En la composición del pasivo se incluye también, como previsión, detalle de los créditos que el deudor denunciara en su presentación y que no se hubieran presentado a verificar, así como los demás que resulten de la contabilidad o de otros elementos de juicio verosímiles. 3.1 DEUDAS COMERCIALES Se agrupan en este rubro todas las deudas comerciales post concurso, las que guardan una razonabilidad dentro de la operatoria de la concursada. Las mismas se han declarado con sus saldos contables al 28/02/2007. 3.2. DEUDAS SOCIALES Aquí se expresan las deudas al cierre del período informado por sueldos y cargas sociales. Las mismas se han declarado con sus saldos contables al 28/02/2007. . 3.3 DEUDAS FISCALES Aquí se expresan las deudas al cierre del período informado por Impuestos y tasas. Las mismas se han declarado con sus saldos contables al 28/02/2007. 3.4. DEUDAS CONCURSALES Se incluyen aquí a todos los acreedores que se presentaron a efectos del art. 35 de la LC y correspondiente al pronunciamiento verifica torio que prescribe el art. 36 LC 3.5 DEUDAS CONTINGENTES Se agrupan en este rubro los acreedores denunciados por la concursada en el momento de la presentación en concurso y que no se presentaron a verificar su crédito, aquellos cuyos créditos han sido admitidos parcialmente, y aquellos cuyos créditos han sido declarados inadmisibles. DEUDAS COMERCIALES $ 91.157.17 DEUDAS SOCIALES $ .-. DEUDAS FISCALES $ 16.489.69 DEUDAS CONCURSALES $ 1.015.998.95 ARANCEL ART. 32 $ 2.850.00 DEUDAS CONTINGENTES (3) $ 638.876.03 TOTAL PASIVO $ 1.765.371.84 Nota 3 El saldo esta conformado de la siguiente manera: los acreedores denunciados y que no se presentaron a verificar $ 153.197.49.- y la diferencia entre lo solicitado por el acreedor y la resolución verificatoria del art. 36 LCQ total. $ 485.678.54.- INCISO IV: ENUMERACIÓN DE LOS LIBROS DE CONTABILIDAD La empresa concursada cuenta con los siguientes libros contables rubricados: 1. Libro de Asambleas y Directorio Nº 2 (rubrica Nº 61960-05) de 100 folios con rúbrica de fecha 30/09/2005, utilizado hasta folio 21. Notario interviniente Silvia Vilani Matricula 4336. 2. Libro de Acciones y registro de asistencia a asamblea Nº 1 (rubrica Nº 1889-00) de 49 folios con rubrica de fecha 11 de enero de 2000, utilizado hasta folio Nº 12. responsable interviniente Marta de Jesús Lascano IGJ. 3. Libro Inventario y Balances Nº 1 (rubrica Nº 1887-00) de 100 folios con rubrica de fecha 11 de enero de 2000, utilizado hasta folio 63. Responsable interviniente Marta de Jesús Lascano IGJ4. Libro Diario Nº 1 (rubrica Nº 1886-00) de 100 folios con fecha de rubrica 11 de enero de 2000, ultimo folio utilizado Nº 100. Responsable interviniente Marta de Jesús Lascano IGJ. 5. Libro Diario Nº 2 (rubrica Nº 61961-05) de 250 folios con fecha de rubrica 30 de septiembre de 2005, ultimo folio utilizado 25. Responsable interviniente Silvia Villani Mat. 4336. 6. Libro IVA Ventas Nº 1 (rubrica 61963-05) de 500 folios con fecha de rubrica 30 de septiembre, ultimo folio utilizado 420. Responsable interviniente Silvia Villani Mat. 4336. 7. Libro IVA Compras Nº 1 (rubrica Nº 61692-05) de 250 folios con fecha de rubrica 30 de septiembre de 2005, ultimo folio utilizado 148. Responsable interviniente Silvia Villani Mat. 4336. Cumplimiento de los Arts. 43 y 44 del Código de Comercio. La empresa cumple adecuadamente con lo previsto en los arts. 43 y 44 del Código de Comercio. Cumplimiento del Art. 51 del Código de Comercio. Al igual que en el ítem anterior, la empresa cumple adecuadamente con lo previsto en el art. 51 del Código de Comercio. INCISO V: REFERENCIA SOBRE LAS INSCRIPCIONES DEL DEUDOR EN LOS REGISTROS CORRESPONDIENTES Y DATOS DE LOS ADMINISTRADORES. La empresa concursada se haya inscripta en los siguientes organismos: Inscripción en Inspección General de justicia Nº 15414 Libro 7 Afip CUIT 30-70702111-6 Municipalidad de la Ciudad De Buenos Aires Certificado de habilitación Nº 1046878-01 de fecha 12/01/2001 Dirección General de Rentas Ingresos Brutos convenio multilateral bajo el nº 901-058111-1 DATOS DE LOS ADMINISTRADORES Integrantes del directorio Presidente: HORACIO DE LAMADRID DNI Nº 11180680- Domicilio Calle Tucumán 1567 3º P Depto. 22 Directora suplente: BETTY WAJNBUCH DNI 93.853.322 Designados el 22 de agosto del 2006 en asamblea extraordinaria, volcada el acta en Libro de asamblea y directorio folio 17. INCISO VI: EXPRESIÓN DE LA EPOCA EN QUE SE PRODUJO LA CESACIÓN DE PAGOS Al estado de cesación de pagos se le asigna la virtualidad de incidir, con relevancia jurídica, sobre ciertas relaciones contraídas durante un lapso inmediatamente anterior a la sentencia de quiebra o de presentación en concurso. Ese lapso es el llamado período de sospecha y comprende el tiempo transcurrido entre la fecha que se fija como inicio del estado de cesación de pagos y la de falencia. Resulta así fundamental – ante la eventualidad de que se produzca la quiebra – determinar el arranque para el cómputo del período de sospecha, por lo que corresponde dictaminar expresamente en que época se produjo la cesación de pagos, precisando los hechos y circunstancias que fundamentan tal dictamen. Mientras subsista la situación preventiva concursal, esta fecha no tendrá gran relevancia ni tampoco se dictará resolución judicial respecto de la misma, pero de producirse la quiebra indirecta adquirirá su máxima importancia, especialmente a los fines de la operatividad de las ineficacias del período de sospecha ( Art. 115, 116, 117 y siguientes de la LC ) de la extensión de quiebra ( art. 160 y SS.), de la responsabilidad de terceros ( art. 173 y SS.) , de la inhabilitación del fallido ( Art. 234 y SS.), etc. En nuestra legislación, el art. 79 llama “hechos reveladores del estado de cesación de pagos” a una serie de hechos que de todos modos no limitan las posibilidades del juez para computar otros. Desde siempre se afirmó la necesidad de que se exteriorizaran los hechos por los cuales se manifiesta la situación de impotencia del patrimonio, al punto de decidirse que la comprobación directa de la insolvencia mediante análisis previo a cualquier manifestación indiciaria externa debe ser seguramente excluida porque implicaría una invasión en la esfera jurídica de la empresa. Como fue dicho, nuestra legislación, tanto en la anterior como en la actual ley de concursos, se ha decidido por la exteriorización proveniente de los hechos reveladores presupuestados en los siete incisos del art. 79, aunque otorgando la flexibilidad de admitir cualquier otro que pudiera servir a los fines de determinar el momento inicial de la insolvencia, librando esto a la interpretación judicial. Pese a lo manifestado, debe tenerse en cuenta que el análisis se debe computar apreciando la empresa como unidad productiva en marcha, ya que la noción dinámica de la empresa no solo es apta para otorgar un valor a los bienes del activo y compararlos con los del pasivo, sino para poder apreciar si esos bienes en actividad como conjunto orgánico son potencialmente capaces para producir, en determinado mercado y época, los frutos necesarios para atender normalmente las obligaciones que se contrajeron como consecuencia de esa misma operatividad. Pero dado el inciso VI del art. 39 requiere que este informe contenga “la expresión de la época en que se produjo la cesación de pagos, hechos y circunstancias que fundamenten el dictamen”, a fin de determinar la fecha requerida, hemos analizado las distintas insinuaciones de crédito presentadas y el desarrollo de los acontecimientos que fueran relatados en el inciso I. A criterio de esta Sindicatura la fecha de cesación de pagos del deudor se ha producido el 05 de agosto del 2005. En cuanto a la fecha expresada UT-supra esta sindicatura considera que la concursada comienza a tener dificultades para hacer frente a sus obligaciones por varias razones, a saber: 1. Problemática generada por la actividad de gerenciamiento del hospital israelita, en donde esta entidad manifiesta la problemática de una empresa en estado falencial, y todo lo que esto acarrea a los entes relacionados con la misma. 2. Problemática del entorno, que esta sindicatura ha explicado en su oportunidad en las causas endógenas y exógenas. 3. Como hecho detonante considero que el acudir a la utilización de un plan de pago para hacer frente a sus deudas fiscales puede ser considerado un elemento material importante. INCISO VII: EN CASO DE SOCIEDADES, INFORME SI LOS SOCIOS REALIZARON REGULARMENTE SUS APORTES, Y SI EXISTE RESPONSABILIDAD PATRIMONIAL QUE SE LES PUEDA IMPUTAR POR SU ACTUACIÓN EN TAL CARÁCTER. Los socios con los que cuenta la concursada cumplieron con la integración del capital suscripto, según los compromisos asumidos al momento de suscribir las acciones. INCISO VIII: CONSIDERAN ENUMERACIÓN SUSCEPTIBLES DE DE ACTOS SER QUE SE REVOCADOS CONFORME A LOS ARTS. 118 Y 119 . A la fecha esta Sindicatura, atento las constancias de autos, no ha observado hechos que fueran susceptibles de ser revocados. Ante la presencia de un acto considerado de ser susceptibles de ser revocado, esta sindicatura lo denunciara en autos. INCISO IX: OPINIÓN FUNDADA RESPECTO DEL AGRUPAMIENTO Y CLASIFICACION QUE EL DEUDOR HUBIERE EFECTUADO RESPECTO DE LOS ACREEDORES. Respecto de la clasificación y agrupamiento de acreedores, que conforme al art. 41 de la LC deberían haber efectuado los concursados hacemos saber: A) que en la oportunidad de efectuar los informes del art. 35 LC hemos tenido la oportunidad del estudio de la totalidad de los legajos de los créditos insinuados por los acreedores, los que fueron traídos oportunamente a vuestra consideración, B) V.S. al dictar la resolución correspondiente al art. 36 LC emitió su opinión respecto del informe individual, C) De dicha resolución surge la existencia de las siguientes categorías de acreedores: QUIROGRAFARIOS LABORALES CON PRIVILEGIO ESPECIAL CREDITOS CON PRIVILEGIO ESPECIAL art. 241 inc. 2 LC CREDITOS CON PRIVILEGIO GENERAL Art. 246 Inc. 4 LC A la fecha de presentación del presente informe esta sindicatura no ha tenido información con respecto a la posible clasificación y agrupamiento de acreedores en categorías. INCISO X: SI EL DEUDOR RESULTA PASIBLE DEL TRAMITE LEGAL PREVENIDO POR EL ART 3 DE LA LEY 25156, POR ENCONTRARSE COMPRENDIDO EN EL ART. 8 DE DICHA NORMA. Teniendo en cuenta las constancias de autos, a criterio de la Sindicatura, a la fecha, la deudora no resulta pasible del trámite legal prevenido por el Capítulo 3 de la ley 25156. ANEXO INVENTARIO DE BIENES DE USO INVENTARIO OFICINA DE ATENCIÓN AL SOCIO Armario color negro con seis estantes Sillas color gris con ruedas (3) Escritorio color negro con dos cajones más mueble para PC Caloventor marca”EWT” Monitor marca “MARKVISION” Mouse marca “GENIUS” Teclado marca “BTC” CPU Parlantes marca “QIC” Teléfono marca “CROWN” OFICINA OSPLAD Escritorio combinado colores negro y gris con dos cajones Escritorios color negro con dos cajones(2) Fax Sillas Cuatro tapizadas en tela negra con puntitos amarillos, una de plástico negro (5) Armario color negro con puerta corrediza PASILLO ADMNIISTRACION (FRENTE OFICINA OSPLAD) Sillas negras unidas entre sí (3) GERENCIA Mueble con dos puertas Mueble bajo con dos puertas Mesa con ruedas Escritorio en “L” PC AMD Duron Monitor Preview 15 Teclado Mouse Parlantes (2) Perchero con paragüero Lámpara de pie Teléfono Terra color bordeaux Abrochadora Bandeja acrílico negro Impresora Lexmark Sillón cuerina negra giratorio grande Sillones cuerina negra giratorio chicos (2) Silla fija cuerina negra DIRECCIÓN Escritorio en “L” Mesa redonda Sillones giratorios grandes de tela (2) Sillones giratorios chicos de cuerina negra (3) Sillas fijas cuerina negra (2) Perchero con paragüero PC Compaq Presario AMD-K6 Monitor Compaq Impresora Lexmark ENTREPISO Sillones fijos tela roja (2) Mesa de computación Fotocopiadora Ricoth Sillas de dos unidades cada una (4) OFICINA TESORERÍA Armarios color claro (2) Caja fuerte color gris Mesita negra Calculadora Sharp Posnet American express Escritorio con cajón color claro Escritorio con dos cajones color claro Silla de cuero negro Silla de cuero negra con ruedas Teléfono telefónica “Terra” color azul Monitor Samsung Teclado BTC Mouse modelo Genios CPU Intel Pentium III Caja registradora con divisiones SALA COMEDOR Escritorios color negro (4) Mesa de reuniones color negro Heladera Coventry Sillas fijas de plástico color negro (8) Silla móvil de cuerina color gris Mesa de computadora Mueble bajo color negro Biblioteca de madera Bibliotecas metálicas (3) Estantería cinco estantes SUBSUELO Escritorios negros (4) Sillas fijas en color azul (7) Sillas fijas en color rojo (7) Sillas plásticas difas en color negro (14) Repisas de madera color gris (2) OFICINA DE VENTAS Escritorio en “L” Escritorio color negro Mueble metálico color negro Ficheros metálicos con cuatro cajones (2) M;ueble de madera negra Biblioteca de madera negra Pizarrón Sillas fijas color negro plástico (2) Sillas fijas tela negra con dorado (2) Sillas cuerina gris (3) PC Celeron Monitor LG Parlantes (2) Abrochadora Mit Agujereadora Mit Teléfono gris Sltom Soporte OFICINA DE MARTA Escritorio color negro Escritorio curvo con mesa para teclado Repisa Sillas cuerina gris (2) Silla fija tela negra con dorado Silla fija plástico negro PC AMD-K6 Impresora Epson Teclado Mouse Parlantes (2) Teléfono Corán Estabilizador de tensión Nork OFICINA DE OVIRI Escritorios color negro (2) Mueble madera color negro Fichero madera con cuatro cajones PC Pentium IV Teclado Monitor Acerview SALA COMPUTACIÓN Switch 24 Port marca Trenes PC Amd-k6 PC Intelceleron Monitor Goldstar OFICINA DE AUDITORÍA MÉDICA Armario negro de 2 puertas Armario negro con biblioteca Escritorios negros con dos cajones (2) Fichero negro Mueble para PC negro Juego de sillón y dos sillas Sillas tapizadas en pana negra (2) Teléfono blanco Silver Crown Teléfono beige Siemens Teléfono-fax negro Panasonic Impresora con scanner Lexmark Monitor color Samsumg CPU Dahiatsu Teclado gris y azul Mtek Mouse Mtek Parlantes Mtek (2) Abrochadora MIT 50 turquesa Calculadora Citizen Portataco-calendario de acrílico negro Agujereadora turquesa MIT Portataco de acrílico negro (2) Portalápices de lata “Versace” Portaclips transparente Pinche para papel Portasellos con pie negro Estufa Blue SKY Alargue zapatilla para cinco enchufes Alargue zapatilla para cuatro enchufes Organizador de acrílico negro con compartimentos transparentes Pinche para papel Reloj de escritorio negro Sillas negras en pasillo frente Auditoría (2) INVENTARIO EX OFICINA DE CONTRATACIONES (MARTA) Perchero negro Sillas con tapizado de pintitas (2) Armario negro Sillas de cuerina gris Escritorios negros (2) Escritorio negro para PC Mapa pared de Capital y Gran Buenos Aires PRIMER PISO RECEPCIÓN TURNOS Ficheros (5) Sillas de pana color verde (2) Estufa eléctrica Escritorio mostrador en “L” Cajonera Mesa de teléfono Estantes (2) Sillas de pana color verde (19) Escritorio en “L” con esquinero Mueble con dos puertas Maceta grande Teléfonos (2) Cajonero color marrón claro Cuadros de Quinquela/Osplad (4) Teléfonos/Osplad (2) Fax/Osplad Pizarrón color negro Matafuegos (2) Reloj con borde color verde Mueble color marrón CONSULTORIO Nº 1 Escritorio Sillas de pana (3) Camilla Mueble con puerta de vidrio Vanitory Negatoscopio Perchero Espejo CONSULTORIO Nº 2 Camilla Balanza Escritorio Sillas de pana CONSULTORIO Nº 3 Escritorio Sillas de pana (3) Camilla Mueble Negatoscopio Vanitory Perchero CONSULTORIO Nº 4 Escritorio Mesa Balanza de niños Balanza de baño Mesa con estantes con ruedas Camilla ginecológica Negatoscopio Perchero CONSULTORIO Nº 5 Escritorio Sillas de pana (3) Camilla Vanitory Perchero CONSULTORIO Nº 6 Escritorio Sillas negras (2) Silla negra con ruedas Balanza/Osplad Camilla/Osplad Perchero CONSULTORIO Nº 7 Mueble con cinco estantes Vanitory Sillas negras (2) Biombos de vidrio Apoya brazos/Osplad Perchero Estantes (5) CONSULTORIO Nº 8 Escritorio Sillas de pana (3) Balanza/Osplad Camilla/Osplad Perchero CONSULTORIO Nº 9 Escritorio Silla de pana Mueble con vidrio Mueble mesada con pileta Camilla/Osplad Mesa con ruedas Tubo de oxígeno Perchero CONSULTORIO Nº 10 Escritorio Sillas de pana Balanza/Osplad Camilla/Osplad Perchero Letrero oftalmológico CONSULTORIO Nº 11 Mueble con vidrio biombos (3) Pileta Camilla ginecológica Escritorio Sillas de pana (3) Colposcopio BAÑO PACIENTES Vanitory Espejo Inodoro CONSULTORIO Nº 12 Escritorio Sillas de pana (2) Silla con ruedas Mueble con estantes de vidrio Camilla Mueble con ruedas y dos estantes Perchero FONDO GIMNASIO Espejo Escritorios (3) Silla de ruedas Sillas de pan (4) Cortinas blancas de tela (4) Espejo BAÑO CONSULTORIO Inodoro Espejo Vanitory RECEPCIÓN Macetas grandes de plástico (2) Macetas grandes de cerámica (2) Macetas chicas de plástico (4) Mesa ratona gris con tabla negra Sillones de un cuerpo color negro (2) Sillas de caño con respaldo negro (2) Cuadro con flores Cuadro publicidad de CB Integral Mostrador de recepción doble color gris con doble tabla negra Sillas con rueditas de plástico,gris (2) Armario bajo, largo, negro con tabla color madera Armario bajo, chico, color negro Escritorio para computadora color negro Caja central telefónica Panasonic Monitor Samsung Teclado MTEK Mouse Mtek CPU Dahiatsu Intel Celeron Parlantes (2) Teléfono-fax Panasonic Teléfono Panasonic Tubo luz de emergencia Atomlux Soporte de televisión Teclado control de seguridad (Alarmas 099) Dispositivo control de seguridad (Alarmas 099) Lapiceros plásticos (4) Pinche metálico Porta taco Abrochadora chica color celeste Abrochadora metálica Kangaro Agujereadora Isofit de color gris y negro Agujereadora OTA metálica con base de madera Porta cinta scotch Portavolantes publicidad CB Integral Calendario-Portalápices