INSTITUCIÓN EDUCATIVA INEM JORGE ISAACS

Anuncio

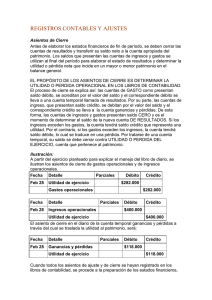

INSTITUCIÓN EDUCATIVA INEM JORGE ISAACS TALLERES DE AFIANZAMIENTO PARA MANEJO DE CUENTAS – GRADO 10 Para resolverlo y enviarlo al correo: adyela.romero@inemcali.com 1. Lectura del decreto 2649/93 2. Realizar mapa conceptual respecto al decreto 2649/93 3. Elaborar cuestionario de 10 preguntas con respecto al decreto con sus respectivas respuestas. TALLER No. 2 CONCEPTUALIZACIÓN Complete los espacios en blanco con la palabra que corresponda: 1. Agrupación de datos bajo un mismo título____________________________ 2. Los valores que se registran en el debe se denominan _________________ 3. Los valores que se registran en el haber se denominan _______ o ________ 4. __________ Es la diferencia (resta) entre el movimiento débito y crédito de una cuenta, el cual podrá ser débito o crédito según la naturaleza de la misma cuenta. 5. Las cuentas en su forma más simple requieren de tres elementos:____________,_________________ y _________________ 6. Las _____________ representan las propiedades, derechos y deudas de una empresa en una fecha determinada; así mismo, los costos, los gastos y las utilidades en un período determinado. 7. De acuerdo con su naturaleza, las cuentas se clasifican en __________________,____________________y ____________________ 8. Las cuentas del __________________ son las que tienen duración permanente y su saldo representa siempre un valor tangible y forman parte de la ecuación fundamental de la contabilidad. 9. Las cuentas reales o de balance se subdividen en:______________,_____________y _______________ 10. Las cuentas del_______________ representan el dinero en efectivo y todos los bienes de propiedad del negocio o empresa, que se pueden apreciar en dinero. 11. Las cuentas del_______________ están conformados por las obligaciones o deudas que la empresa o negocio tiene contraídas con otras personas y que por lo tanto habrá que cancelarlas. 12. Las cuentas del___________________ representa el capital liquido o neto que tiene el negocio; en otras palabras podemos decir que es la diferencia que resulta al restar los pasivos de los activos; esta expresión es lo que se denomina Ecuación fundamental de la contabilidad. 13. Las cuentas ________________ son las que tienen su origen en las operaciones del negocio o empresa; son transitorias porque su duración está limitada al ciclo contable, es decir deben cancelarse o saldarse al finalizar cada periodo contable. 14. Los_______________Son valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin de obtener una ganancia. 15. Las cuentas de ________________ son cuentas que aun cuando figuren en el Balance General no afectan el patrimonio de la empresa por tratarse de propiedad de terceros que con intervención de la empresa se prestan a operaciones. TALLER No. 3 LAS CUENTAS Y SU CLASIFICACIÒN 1. La cuenta banco presenta el siguiente movimiento: Débitos $ 1. 230.000. $11.120.000, $ 175.000.000, $ 16.000.000 Créditos $124.000.000, 230.000 Determine el valor del saldo en una cuenta T y diga si es débito o crédito. 2. Por medio de una cuenta T calcule el saldo débito o crédito de Obligaciones financieras, cuyo movimiento crédito es de $12.270.000, $9.385.000 y $24.500.000 y débito $150.000.000. 3. Por medio de una cuenta T con los siguientes datos correspondientes al movimiento crédito de la cuenta Proveedores Nacionales determine el saldo. $90.000.248, $ 12.445.789, $1.243.980. 4. Clasifique las siguientes cuentas reales y diga la naturaleza de su saldo. a. Mercancías no fabricadas por la empresa. f. Caja b. Acreedores varios. g. Aportes sociales. c. Gastos pagados por anticipado. h. Clientes. d. Reservas obligatorias. I. Proveedores nacionales. e. Bancos. J. Cuentas por pagar. 5. Clasifique las siguientes cuentas según su naturaleza. a. Ingresos honorarios e. Gastos de impuestos. b. Costos de ventas de comercio f. Gastos legales. c. Gastos de personal. g. Utilidad en ventas d. Ingresos por servicios TALLER 4 MANEJO DEL P.U.C 1. Diga una característica de las cuentas de Balance. 2. Cuando se utilizan las cuentas 422099 y 522099. 3. Cuál es el nombre de la cuenta que se representa en cada uno de los siguientes enunciados y a qué clase de cuentas pertenece. a. Artículos vendidos a nuestros clientes. b. Dinero depositado en entidades financieras. c. Valores que debe cobrar la empresa por concepto de préstamos a nuestros compradores. d. Los dineros que debe cobrar la empresa por mercancías vendidas a crédito. e. Pagos efectuados por la empresa para su funcionamiento, que no son recuperables. f. Intereses pagados antes que se cumpla la fecha de vencimiento. g. Descuentos condicionados en artículos para la venta. 4. Identifique las cuentas que se utilizan en cada uno de los siguientes casos. a. Aporte de la empresa en otras sociedades. b. Dinero recibido por los socios de la empresa para su funcionamiento. 5. Codifique las siguientes cuentas y diga la naturaleza de su saldo: a. Comercio al por mayor y menor (compras) b. Ingreso por elaboración de cemento, cal y yeso. c. Utilidad en venta de inversiones d. Ingreso por fabricación de gas y distribución de combustibles gaseosos. e. Gastos operacionales de administración f. Gasto de timbres g. Gasto de capacitación de personal de administración. h. Actividades inmobiliarias, empresariales y de alquiler 6. Que representan las cuentas correspondientes a los siguientes códigos. a. 1355 h. 510569 b. 129960 i . 2408 c. 237005 j. 260525 d. 411005 k. 6205 e. 3105 l 412028 f. 136515 m. 4135 g. 514510 n. 1365 7. Llene los espacios en blanco con la información correspondiente CODIGO 110515 130505 111010 135510 2205 2370 261005 NOMBRE DE LA CUENTA CLASE GRUPO 4135 5205 523025 5295 5305 6205 139905 236530 3115 5220 5240 1445 1524 5260 5299 1710 2408 1705 233550