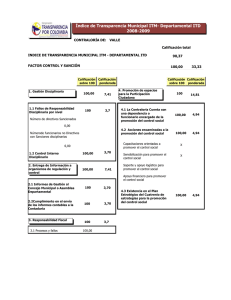

concepto sujeto de control 08

Anuncio

120.08.01 Santiago de Cali, Doctor LISANDRO ROLDAN Contralor Auxiliar para Control Fiscal Presente Asunto: Respuesta a Solicitud de concepto CACCI-1070 de 01 de Febrero de 2011 y CACCI 2668 del 11 de marzo de 2011 Cordial saludo En ejercicio de la competencia que ordenanzal y reglamentariamente tiene atribuida esta Oficina Asesora, para absolver consultas sobre interpretación y aplicación de disposiciones legales, se procede a emitir el concepto solicitado. 1. MATERIA DE CONSULTA Solicita el Contralor Auxiliar para Control Fiscal se conceptúe sobre la viabilidad de aceptar como sujetos de control de la Contraloría Departamental del Valle del Cauca a las siguientes empresas: a. Empresas de Aseo Yotoco SAS ESP. b. Empresas Públicas del Servicio de Aseo en el ]Municipio de Trujillo EMATV SAS. ESP c. Expoferias Tulúa S.A.S. ESP. d. Instituto de Tránsito y Transporte de Cartago 2. CONSIDERACIONES JURÍDICAS Para determinar si una persona jurídica es o no sujeto de control fiscal, se debe tener en cuenta además de la naturaleza jurídica de dicha persona, la naturaleza de los recursos que administra1. En este sentido, el Art. 2 de la Ley 42 de 1993 define quienes son sujetos de control fiscal, en los siguientes términos: “ART. 2º—Son sujetos de control fiscal los órganos que integran las ramas legislativa y judicial, los órganos autónomos e independientes como los de control y electorales, los organismos que hacen parte de la estructura de la administración nacional y demás entidades nacionales, los organismos creados por la Constitución Nacional y la ley que tienen régimen especial, las sociedades de economía mixta, las empresas industriales y comerciales del Estado, los particulares que manejen fondos o bienes del Estado, las personas jurídicas y cualquier otro tipo de organización o sociedad que maneje recursos del Estado en lo relacionado con éstos y el Banco de la República”. La jurisprudencia de la Corte Constitucional ha precisado que el control fiscal tiene por objeto la protección del patrimonio de la Nación, y por lo tanto recae sobre una entidad, bien pública, privada o mixta, cuando ella recaude, administre o invierta fondos públicos a fin de que se cumplan los objetivos señalados en la Constitución Política. Por ello, el elemento que permite establecer si una entidad de carácter pública, privada o mixta se encuentra sometida al control fiscal de la Contraloría Departamental del Valle del Cauca, lo constituye el hecho de haber recibido bienes o fondos del Departamento o de aquellos municipios del valle donde no existe Contraloría Municipal. Tal como lo establece la Constitución, la Ley 42 de 1993 y la ley 330 de 1996, el control fiscal se ejerce sobre los dineros públicos, por tanto, para que el mismo sea procedente se requiere que los bienes fondos o valores comporten este carácter, sin que para nada se tenga como requisito que la entidad sea pública. Dicho en otras palabras, la función fiscalizadora se realiza sobre el Erario Público, el cual puede estar administrado por servidores públicos o particulares; nótese que en nada influye la naturaleza jurídica de la entidad que los maneje, así entonces tenemos que la facultad conferida a la Contraloría Departamental del Valle del Cauca se efectúa sobre la gestión fiscal de la administración, la cual puede estar referida a un interés público o a la prestación de un servicio público. La resolución 100.28-02-013 del 2008 estableció en su artículo 81 que entidades son sujetos de control fiscal en los siguientes términos: Artículo 81. LOS SUJETOS DE CONTROL SOBRE LOS CUALES EJERCERA VIGILANCIA Y CONTROL LA CONTRALORIA 1 Sobre el Particular Concepto 80112 – IE49603 de Octubre 14 de 2009 Contraloría General de la Republica DEPARTAMENTAL DEL VALLE. Serán los que a continuación se relacionan: (…) Parágrafo 2. Serán igualmente sujetos de control las entidades de orden Departamental, Municipal o Descentralizado de cualquiera de estos órdenes que se creen con posterioridad a la presente Resolución, dentro del ámbito de jurisdicción y competencia de la Contraloria Departamental del Valle, sin necesidad de acto administrativo que así lo reglamente Revisados los documentos que se anexan se observa que las Empresas de Aseo Yotoco SAS ESP. Y Empresas Públicas del Servicio de Aseo en el Municipio de Trujillo EMATV SAS. ESP son entidades públicas del orden descentralizado del nivel municipal, en consecuencia manejan recursos públicos y son sujetos de control de esta Contraloría Departamental. De igual forma, el Instituto de Tránsito y Transporte de Cartago es una unidad administrativa especial del orden municipal y como tal es una entidad pública con personería jurídica, sujeta al control fiscal de este Organismo de Control. Por último, El Centro Regional de Negocios, Servicios y Exposiciones de Tulúa EXPOFERIAS, es una sociedad de economía mixta con una participación mayoritaria del Municipio y sus entidades descentralizadas, razón por la cual es sujetos de control en razón al porcentaje de recursos públicos involucrados. Nótese que la vigilancia de la gestión fiscal de las entidades citadas obedece a la atención al manejo de recursos públicos y más que a la condición y/o naturaleza jurídica que las mismas entidades ostentan. En este orden de ideas, así como de acuerdo con el artículo 81 de la resolución 013 de 2008 ya citada, no es necesario un acto administrativo que reglamente la inclusión de un nuevo sujeto de control, tampoco es necesaria la emisión de un concepto por parte de esta oficina asesora para tal fin. Se hace procedente señalar que en virtud de ser la Oficina Jurídica una dependencia asesora, los conceptos tienen el carácter que les atribuye el artículo 25 del Código Contencioso Administrativo, es decir que carecen de fuerza vinculante. Atentamente, JULIAN ANDRES RIVERA DELGADO Jefe Oficina Asesora Jurídica