En relación a la consulta formulada por doña Olga Inés Plaza Ba

Anuncio

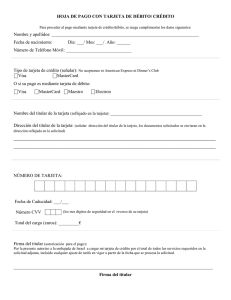

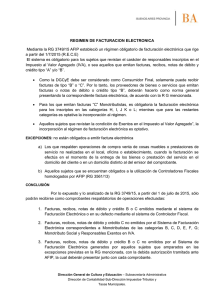

XV DIRECCIÓN REGIONAL SANTIAGO ORIENTE DEPARTAMENTO JURÍDICO ORD. Nº__141/ 23.06.2014 ANT.: Impuesto al Valor Agregado Recargado en Facturas Electrónicas emitidas y no recepcionadas. MAT.: Responde. DE : SR. CLAUDIO AMBIADO ARAYA DIRECTOR REGIONAL XV DIRECCIÓN REGIONAL. A : SR. XXXXX ZZZZZZZ LTDA. 1.- Se ha recibido en esta Dirección Regional su presentación por medio de la cual informa que en los meses de noviembre y diciembre de 2012 y enero de 2013, su representada emitió 8 facturas electrónicas a su cliente TTTT S.A., pagándose los débitos fiscales correspondientes. No obstante, su cliente desconoció la recepción de tales documentos por lo que le ha solicitado la extensión de nuevas facturas para proceder al pago del servicio lo que implica doblar el débito fiscal generado por éstos, situación que configuraría un enriquecimiento sin causa para el fisco de Chile. 2.- Atendido lo anterior solicita de esta Dirección Regional se autorice la emisión de una nota de crédito fuera de plazo de tres meses, que permita anular las facturas singularizadas o, derechamente la anulación de tales facturas. 3.- Sobre el particular, el artículo 22 del D.L. N°825 de 1975, permite la emisión de notas de crédito en caso de haber facturado indebidamente un débito fiscal superior al que corresponda de acuerdo con las disposiciones de esta ley, o que puedan obtener la devolución de impuestos pagados en exceso por errores en la facturación del débito fiscal o, de acuerdo al artículo 57 que le sigue, por los descuentos o bonificaciones otorgados con posterioridad a la facturación a sus compradores o beneficiarios de servicios, como, asimismo, por las devoluciones a que se refieren los números 2º y 3º del artículo 21. En complemento de lo anterior el Articulo 38º del Decreto Supremo N° 55, de Hacienda, Reglamento de la Ley Sobre Impuesto a las Ventas y Servicios, dispone que los vendedores y/o prestadores de servicios que hubieran facturado indebidamente un débito fiscal superior al que corresponda y que no hubieren subsanado este hecho emitiendo la nota de crédito a que se refiere el artículo 22º de la ley, deberán considerar los importes facturados para los efectos de la determinación del débito fiscal correspondiente al período tributario y no podrán imputar el exceso facturado, debiendo solicitar su devolución al Servicio de acuerdo con las normas del Código Tributario. Sin embargo, el artículo 24 del mismo cuerpo legal dispone que estas deducciones sólo se podrán efectuar dentro de los dos períodos tributarios siguientes a aquel que se indica en dichas normas, y sólo cuando las respectivas notas de crédito y débito o las facturas, según corresponda, se reciban o se registren con retraso. 3.- En tal situación, la solicitud de restitución de las sumas que así resultaren pagadas en exceso, debe efectuarse en conformidad a lo dispuesto en el Artículo 126 N° 2 del Código Tributario, dentro del plazo de caducidad que contempla el inciso segundo de la misma disposición legal. Al respecto, las instrucciones impartidas por este Servicio sobre el pago indebido o erróneo de impuestos, están contenidas en la Circular N° 72, del año 2001. Además, en la Circular N° 48, del 2004, se encuentra contenido el procedimiento de atención y asistencia a los contribuyentes que declaren, modifiquen o rectifiquen el Formulario 29 de declaración y pago simultáneo mensual de impuestos. De acuerdo a lo expuesto, en la situación planteada corresponde que el contribuyente rectifique sus declaraciones mensuales de impuestos y solicite, en conformidad al artículo 126 del Código Tributario, la restitución de las sumas que resulten pagadas en exceso por concepto de Impuesto al Valor Agregado (IVA)1. Se hace presente que este pronunciamiento guarda el límite de los presupuestos de hecho tenidos a la vista, por Ud. relatados o acompañados. Saluda atte. a Ud. CLAUDIO AMBIADO ARAYA DIRECTOR REGIONAL XV DIRECCIÓN REGIONAL 1 Literal del oficio N°197 de 2011