“recovery”, un negocio para profesionales

Anuncio

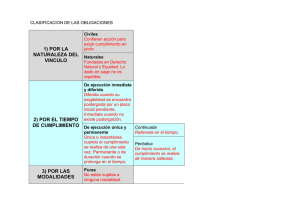

ESTADO DE DERECHO Recuperar créditos requiere una gestión sistematizada y firme “Recovery”, un negocio para profesionales Natalia Borrás FERRERE Abogados L os tiempos han cambiado. Hay crédito en todos lados, planes de pago, promociones, refinanciaciones. La gente multiplica sus sueldos con el uso de las tarjetas de créditos y con los planes de financiación. Pero, como siempre, siguen habiendo buenos y malos pagadores. Antes el negocio de la recuperación de impagos no tenía demasiada ciencia. Menos gente operaba con créditos y bastaba tener una mínima infraestructura para poder recuperar las facturas impagas. Hoy la clave está en la prevención. Hacer un reclamo temprano y contar con expertos que estandaricen el proceso hacen una verdadera diferencia al momento de recuperar cuentas impagas. La morosidad es uno de los principales problemas que sufren las empresas uruguayas. No siempre los deudores son únicos responsables. Muchas veces hay errores que cometen las propias empresas acreedoras o sus asesores. La carencia de procedimientos estandarizados, de la propia empresa o de sus abogados, permite que los malos pagadores dilaten sus pagos. Sin un proceso ordenado y un reclamo a tiempo es probable que los deudores nunca paguen en fecha. El paso del tiempo por lo general solo empeora la situación económica del deudor y ratifica su conducta de incumplidor. Un error frecuente es no reclamar el pago en forma temprana por temor a dar una “mala imagen de la firma” o por miedo a perder futuras ventas. Pero la práctica indica que una buena gestión de cobro refuerza la imagen de seriedad de la empresa acreedora. El responsable de la gestión debe estar preparado y bien asesorado. Debe aprender a reconocer los tipos de deudores y graduar la presión según lo requiera cada situación. Tam- La esencia es prevenir la morosidad y no reaccionar cuando el problema ya está instalado bién debe asesorarse para aprender a conocer la realidad del deudor, sus antecedentes crediticios, su situación económica actual y la historia del crédito que se reclama. Las empresas uruguayas solo empiezan a contar con personal experimentado en este tipo de gestión. Preparar al personal para esta tarea o externalizar dicha gestión es esencial para cambiar la realidad de nuestros morosos. Las empresas dedicadas a recuperar los impagos utilizan hoy sistemas informáticos que producen automáticamente intimaciones, recordatorios de comunicaciones con diferentes deudores, e inclusive se encargan de agendar reuniones con los morosos. Los sistemas cruzan bases de datos, por lo que logran ubicar a un deudor con mucho más agilidad y eficacia que antes. La perseverancia y el método son las claves para recuperar el dinero impago. El contacto temprano y directo con el deudor permite hoy cobrar un alto porcentaje de las deudas comerciales. No obstante, hay que saber cuándo cortar el proceso. Si luego de una seria gestión extrajudicial los resultados son infructuosos es recomendable recurrir a la vía judicial. Claves para la prevención: La clave para luchar contra la morosidad está en la prevención. Contar con personal especializado: La gestión de cobro debe ser hecha por expertos. Se puede también externalizar la tarea. Clasificar los deudores: Debe identificarse el tipo de deudor. No se puede dar el mismo trato a todos los deudores. Es necesario evaluar los tiempos del atraso, el monto de la deuda y la relación comercial entre el deudor y su acreedor al tiempo de hacer el reclamo. Procedimientos sistematizados: La gestión de cobro debe estar estandarizada de manera de actuar en forma profesional y ordenada. Debe lograrse el contacto temprano y directo con el deudor. Cómo se deben documentar las deudas: La documentación de la deuda suele recibir menos atención de la que merece. Es fundamental para el reclamo extrajudicial y más aún para la gestión judicial de cobro. Una deuda mal documentada puede impedir cobrar un crédito cobrable. Requisitos mínimos: Cada rubro es diferente, pero como requisitos mínimos, será necesario que el documento contenga: • La suma adeudada. • Fecha de libramiento y fecha de vencimiento. • Los datos básicos de deudor como ser su Cédula de identidad, nombre completo, domicilio y su firma. En caso de tratarse de una empresa, será necesario agregar el número de Rut. Si bien este listado puede parecer evidente, es asombrosa la cantidad de juicios que se frustran por faltar alguno de estos datos. Como siempre siguen habiendo buenos y malos pagadores La morosidad es un gran problema para muchas empresas Una clave está en la prevención y eso requiere sistemas, método e información El responsable de la gestión debe estar preparado y bien asesorado Con un método adecuado la cartera morosa se reduce perceptiblemente Es necesario poder evaluar cada deudor El sistema de documentación de créditos recibe menos atención de la que merece