INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y

Anuncio

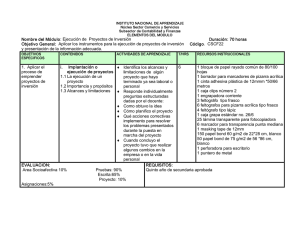

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Contabilidad y Finanzas ELEMENTOS DEL MODULO Nombre del Módulo: Registro y control de operaciones Duración:50 horas Objetivo General :Controlar las actividades comerciales por medio de registros contables bàsicos. OBJETIVOS ESPECIFICOS CONTENIDOS Registrar las operaciones de la empresa por medio de la utilización de registros y controles contables básicos Unidad Didáctica 1. ACTIVIDADES DE APRENDIZAJE · · Concepto de cuentas · Ecuación patrimonial · El registro de las operaciones como herramienta de información, control y toma de decisiones · Importancia y necesidad de los registros contables. · Característica información financiera · Principios de Contabilidad · La información Contable y quienes la utilizan · Los estados Financieros · El registro de cuentas · Clasificación de cuentas · Aumentos y disminuciones Investiga porque es importante llevar registros contables Busca en la empresa un listado de cuentas de activo, pasivo, patrimonio, ingreso y egresos para analizar y trabajar en clase. · · Menciona las características deseables de la información financiera en función de los Principios de Contabilidad · Expllica cuáles son los usos más frecuentes que se le da a la información financiera? · Justifica porque la información financiera que se genera en su actividad comercial es determinante para la toma de decisiones de índole financiera . Mencione y explique cada uno de los Estados Financieros más de la Contable · Código: CSCF39 T/HORAS RECURSOS INSTRUCCIONALES 16 • Pizarra. • Rotafolio. • Reproyector de transparencias. • 50 transparencias para fotocopiadora. • 8 marcadores para transparencias. · CD virtual · 25 computadoras utilizados. EVALUACION: El módulo se evaluará de la siguiente manera: Area socioafectivo: 10% Pruebas: 90%.: ­ Pruebas escritas: 65% ­ Asignación: 10% ­ Proyecto Final: 15% REQUISITOS: • Tercer año de secundaria aprobado OBJETIVOS ESPECIFICOS CONTENIDOS ACTIVIDADES DE APRENDIZAJE • Ubica individualmente en una matriz las cuentas de activos, pasivo, patrimonio, ingresos y egresos, según corresponda. • Investiga individualmente cual es el procedimiento de apertura de los libros legales para luego comentar y analizar en clase. • Diseña en grupo un cuadro de cuentas de una empresa real o hipotética en el rol de micro, pequeña y mediana empresa. · Menciona el conjunto de registros que se debe utilizar en una micro, pequeña y mediana empresa como medio de control de las operaciones? · Explica con las propias palabras el concepto de activo, pasivo y patrimonio, ingresos y costos · Explica la diferencia entre gasto y costo · Calcula el costo de la mercadería vendida · Elabora una lista de gastos operacionales de la micro, pequeña o mediana empresa donde labora · Con los datos reales de su empresa determine el costos de la mercaderia vendida T/HORA RECURSOS S INSTRUCCIONALES Pizarra. • Rotafolio con marco de aluminio. • Retroproyector de transparencias. • 50 hojas de papel bon de 75 g/m de 56 cm x 86 cm, color blanco. • 80 hojas de trabajo de 12 columnas. • 1 caja de clips. • 1 engrapadora de escritorio. • 3 feltógrafos para pizarra acrílica, Material impreso • Pizarra. • Retroproyector de transparencias. • Retroproyector de diapositivas. • Material impreso. OBJETIVOS ESPECIFICOS Registrar las transacciones relacionadas con los ingresos por ventas de la empresa mediante el empleo de controles y registros básicos. CONTENIDOS Unidad 2 · · · · · ACTIVIDADES DE APRENDIZAJE Diseñe un control de ingresos de caja por ventas de acuerdo a lo Registro y control de estudiado en un formato dirigido, Ventas especialmente, a la actividad El control y el registro comercial de su empresa. sobre las ventas · Mencione el sistema de control Reporte diario de ventas interno que aplica en su empresa Diario de Control de para los ingresos de efectivo producto de las ventas ingresos y Ventas Asientos contables para el registro de ventas · · Cómo se lleva a cabo en su organización el registro de la ventas? · ¿Cuál es el objetivo de un buen sistema de control interno sobre las ventas T/HORAS RECURSOS INSTRUCCIONALES 6 BJETIVOS ESPECIFICOS Controlar las cuentas por cobrar mediante el empleo de registros y controles internos de las cuentas por cobrar CONTENIDOS ACTIVIDADES DE APRENDIZAJE Unidad 3 · Registro y Control de Cuentas por cobrar Auxiliar de cuentas por cobrar Antigüedad de saldos Explique en qué consiste el control de las cuentas por cobrar ¿Qué aspectos se deben de tomar en cuenta para realizar el control de las cuentas por cobrar en su empresa · · En su criterio cuáles son las ventajas y desventajas para una micro o pequeña empresa establecer una política crediticia. · Justifique su respuesta. · Formule un sistema de control interno para su empresa con sus respectivos formatos. Análisis de Cuentas por cobrar Asientos contables T/HORAS RECURSOS INSTRUCCIONALES 6 BJETIVOS ESPECIFICOS CONTENIDOS Registrar el Unidad 4 inventario según el método de valuación Registro y control de inventarios seleccionado. ACTIVIDADES DE APRENDIZAJE T/HORAS RECURSOS INSTRUCCIONALES Ejercicio de aplicación 10 Descargue el archivo PDF 2, Tipos de inventario .analícelo y escriba sus percepciones en el foro para posterior discusión. El control y los registros del inventario Ejercicio individual determine el costo del inventario final y el costo de la mercadería vendida de su empresa. Tipos de Inventario Métodos de inventarios valoración de Asientos de diario para el registro del inventario BJETIVOS ESPECIFICOS CONTENIDOS Controlar las cuentas Unidad 5 por pagar mediante el empleo de registros y controles internos de las Registro y control de las cuentas por pagar cuentas por pagar. Auxiliar de Cuentas por pagar Hoja resumen de las cuentas por pagar ACTIVIDADES DE APRENDIZAJE · ¿En qué consiste el control de cuentas por pagar? · ¿Qué tipo de documento fuente se necesita para registrar una compra a crédito? · ¿Cuál es su importancia? · Identifique cuál es el control establecido sobre las cuentas por pagar que se utiliza en su empresa T/HORAS RECURSOS INSTRUCCIONALES 6 BJETIVOS ESPECIFICOS CONTENIDOS Establecer el control Unidad 6 interno de caja chica por medio de comprobantes y Registro y Control de Caja Chica arqueos ACTIVIDADES DE APRENDIZAJE T/HORAS RECURSOS INSTRUCCIONALES • En el rol de administrador de un establecimiento comercial establece los criterios para implementar un fondo de caja chica 6 · Define el tipo de documentación que utiliza en la empresa para controlar el pago de gastos menores.. · Elabore un listado de gastos menores en que incurre que no requieren ser desembolsados con cheque. · Diseñar los lineamientos de control interno para el manejo del fondo fijo. Control de caja chica Comprobantes de caja chica Liquidación y reintegro de caja chica