El análisis de la cuenta de resultados

Anuncio

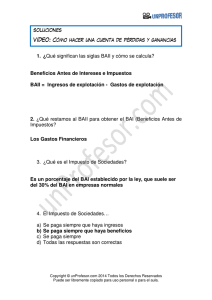

EL ANALISIS DE LA CUENTA DE RESULTADOS DESDE LA OPTICA DE LA ACCION Artemio Milla Gutiérrez Socio-Director de Altair Consultores en Finanzas Corporativas, S.L. L a cuenta de resultados en uno de los mejores instrumentos de los que dispone la empresa para orientar su gestión y la toma de decisiones. Pero, ¿para qué sirve la cuenta de resultados?. He realizado esta pregunta a muchos de mis alumnos y clientes y, muchos de ellos, se han quedado perplejos porque pensaban que estaba preguntando algo evidente, una cuestión de Perogrullo. Sin embargo, la mayoría no me ha sabido contestar correctamente. Muchos no sabían qué contestar, otros, los menos, me dijeron que la cuenta de resultados servía para saber si ganabas o perdías y pocos, muy pocos, me dieron la respuesta correcta. La cuenta de resultados no sólo me informa de si he perdido o ganado, algo que parece evidente a tenor del propio nombre de “cuenta de resultados”, sino que me dice dónde gano y dónde pierdo y, desde este punto de vista, se convierte en un documento imprescindible para orientar la toma de decisiones. Y no dieron la respuesta correcta porque, tal vez, en sus mentes, la percepción de utilizar la cuenta de resultados para guiar la toma de decisiones y el plan de acción consecuente en la empresa no estaba firmemente asentada. Con este artículo quiero que Uds., si no lo han hecho ya, utilicen la cuenta de resultados desde la óptica o el enfoque de la acción. Sólo así le sacarán el máximo partido. EL ENFOQUE DE LA ACCION En la Tabla 1 figura una cuenta de resultados con el formato que a mí me gusta utilizar. Un formato analítico tradicional, con los niveles de ruptura 1 , también tradicionales, que se utilizan en el mundo de las finanzas empresariales: margen bruto, beneficio antes de intereses e impuestos (BAII), beneficio antes de impuestos (BAI) y beneficio después de impuestos (BDI). Pueden utilizarse otros niveles de ruptura; ya que esto es libre y debe adaptarse a la naturaleza de cada empresa. Por ejemplo, otro nivel de ruptura interesante, aunque por simplificación no lo he incluido en la Tabla 1, sería el beneficio antes de intereses, impuestos y amortizaciones (BAIIA). El “enfoque de la acción” nos lleva a analizar la cuenta de resultados por bloques, perfectamente separados por cada uno de los niveles de ruptura que hemos definido previamente; porque del análisis de cada uno de estos bloques se 1 Yo denomino “nivel de ruptura” y es un concepto introducido por nuestro despacho, a cada uno de los momentos en los que “rompemos” la cuenta de resultados y evaluamos lo que estamos ganando o perdiendo hasta entonces (hasta el margen bruto, después de descontar los gastos de explotación, después de descontar los gastos financieros, etc.). EL ANALISIS DE LA CUENTA DE RESULTADOS DESDE LA OPTICA DE LA ACCION 1 van a derivar acciones diferentes para resolver problemas diferentes, los cuales, son, ocasiones, interdependientes. Vemos los pasos que hay que dar para completar este “enfoque de la acción” de la cuenta de resultados. CONCEPTO Ventas - Coste de Ventas IMPORTE ÁREA ACTUACIONES Precios Distribución 100 (30) El segundo bloque, que cubre el segundo nivel de ruptura (BAII), es el que yo denomino “estructura operativa”, está relacionado con el anterior y de dos formas. ESTRUCTURA Costes COMPETITIVA Productividad Análisis del Margen = Margen Bruto 70 Plan de Reducción y Racionalización de Gastos - Gastos de Explotación (40) ESTRUCTURA CF "vs" CV OPERATIVA Riesgo Operativo Umbral de Rentabilidad = BAII - Intereses Rentabilidad Económica (ROI) 30 (10) = BAI - Impuesto S/ Sociedades 20 (7) = BDI 13 ESTRUCTURA Apalancamiento Financiero FINANCIERA Tipo de Interés Riesgo Financiero ESTRUCTURA FISCAL Planificación Fiscal El primer bloque, que cubre el primer nivel de ruptura (margen bruto), es el que yo denomino “estructura competitiva”. Si el margen bruto de mi empresa no es el que yo espero, entonces mis problemas están en la estructura competitiva y, por tanto, la solución de los mismos pasa por un análisis profundo de los precios de mis productos, de los canales y costes de distribución, de los costes de producción, de la competitividad y de cómo estoy consiguiendo dicho margen (por precio, por volumen o por una combinación de ambos). Rentabilidad Financiera (ROE) La primera porque los errores en la gestión de mi estructura competitiva, reducen el margen bruto previsto y, por tanto, los recursos puestos a disposición para atender los gastos de explotación son menores. La segunda, porque la estructura de gastos de explotación de mi empresa existe por y para la consecución de un margen bruto y, si este no se cumple, además de tomar acciones sobre mi estructura competitiva, he de tomar acciones sobre la estructura operativa. EL ANALISIS DE LA CUENTA DE RESULTADOS DESDE LA OPTICA DE LA ACCION 2 Si el BAII de mi empresa no es el que yo espero, siendo el margen bruto el esperado, entonces mis problemas están en la estructura operativa (también pueden estar en la estructura competitiva si el margen no es el esperado, como antes he comentado y entonces, tengo dos serios problemas en lugar de uno). Por tanto, la solución a estos problemas pasan por un análisis serio de la estructura de costes (apalancamiento operativo), del riesgo operativo (sensibilidad del BAII ante variaciones de la cifra de negocios) y del umbral de rentabilidad ante diversos escenarios y sensibilidades. El tercer bloque, que cubre el tercer nivel de ruptura (BAI), es el que yo denomino “estructura financiera” y está relacionado con los dos anteriores. Si BAII no es el que espero; bien por problemas en la estructura competitiva, bien en la estructura operativa, o en ambos, y mis gastos financieros son los que son porque mi estructura financiera (recursos propios y ajenos) es la que es, entonces tengo otro serio problema (y si arrastro problemas en la parte de arriba de la cuenta de resultados, mis problemas ya son tres). La solución a este problema pasa por el análisis de la idoneidad de la estructura financiera de la empresa, de su nivel de apalancamiento financiero (relación recursos propios con recursos totales), de los tipos de interés y de la evaluación del riesgo financiero (sensibilidad del BAI a variaciones del BAII). El cuarto bloque, que cubre el cuarto nivel de ruptura (BDI), es el que yo denomino “estructura fiscal” y está relacionado con los tres anteriores. Si el BDI no es el que yo espero, después de detraer el Impuesto sobre Sociedades, tengo un problema, que deberé resolver con una adecuada planificación fiscal de mis impuestos. Si el problema es sobrevenido por inadecuada gestión en la estructura competitiva, operativa y/o financiera, el problema se agrava; pues podría darse la coincidencia de obtener un BAI muy bajo y un Impuesto sobre Sociedades (ISS) muy alto (por ejemplo por ajustes a la base imponible en años anteriores que impactan sobre el ISS de este año de forma notable). Fijémonos, además, que los problemas en la parte alta de la cuenta de resultados arrastran al resto. Es más grave tener un problema en la estructura competitiva que en la estructura operativa y más grave tener un problema en la estructura operativa que en la estructura financiera; porque con lo que obtengo en la parte alta de la cuenta de resultados he de satisfacer las demandas de recursos de la parte baja (con el margen bruto he de atender los gastos de explotación, los financieros y los impuestos; con el BAII he de atender los gastos financieros y los impuestos, y así sucesivamente). Las interrelaciones entre las estructuras así definidas de la cuenta de resultados son muy fuerte y, frecuentemente, el plan de acción para corregir situaciones no deseadas lleve aparejado la necesidad de actuar en todas ellas; pero al menos, con el “enfoque de la acción” sabemos dónde actuar y cómo. El resto depende de Ud. CONCLUSIONES Utilice el “enfoque de la acción” para analizar su cuenta de resultados, orientar su gestión y tomar las decisiones más adecuadas. Si no conoce el impacto financiero de las decisiones empresariales que Ud. toma, ocasionará graves problemas a su empresa. EL ANALISIS DE LA CUENTA DE RESULTADOS DESDE LA OPTICA DE LA ACCION 3