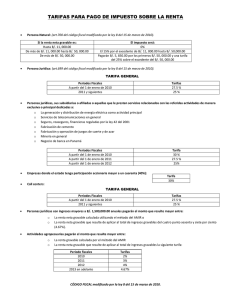

sociedades de hecho, con exclusión de: devoluciones, rebajas y

Anuncio

Ingresos municipales 75 sociedades de hecho, con exclusión de: devoluciones, rebajas y descuentos así como de ingresos provenientes de venta de activos fijos y de exportaciones, recaudo del impuesto de aquellos productos cuyo precio esté regulado por el Estado y percepción de subsidios. Sobre la base gravable definida en el artículo 196 del Decreto 1333 de 1986 se aplicará la tarifa que determinan los concejos municipales dentro de los siguientes límites: - Del 2 al 7 por mil mensual para actividades industriales, y - Del 2 al 10 por mil mensual para actividades comerciales y de servicios. Para los bancos, corporaciones de ahorro y vivienda, corporaciones financieras, almacenes generales de depósito, compañías de seguros generales, compañías reaseguradotas, compañías de financiamiento comercial, sociedades de capitalización y los demás establecimientos de crédito definidos como tales por la Superintendencia Financiera, la base gravable está constituida en términos generales por los ingresos operacionales, cuyos ítems varían de acuerdo con la clase de institución financiera. Sobre la base gravable, las corporaciones de ahorro y vivienda pagarán el 3 por mil anual y las demás entidades del sector financiero el 5 por mil, sobre los ingresos operacionales anuales liquidados el 31 de diciembre del año inmediatamente anterior al del pago (Decreto 1333 de 1986, artículo 208). De conformidad con el Decreto 1333 de 1986, artículo 209, los establecimientos de crédito, instituciones financieras y compañías de seguros y reaseguros, que realizan sus operaciones en municipios cuya población sea superior a 250.000 habitantes, además del impuesto que resulte de aplicar como base gravable, pagarán por cada oficina comercial adicional la suma de $10.000 anuales. En los municipios con una población igual o inferior a 250.000 habitantes, tales entidades pagarán por cada oficina comercial adicional, la suma de $5.000 El año base para los anteriores pagos es 1983. Algunas actividades no están sujetas al impuesto de industria y comercio, siempre que cumplan las condiciones establecidas, entre