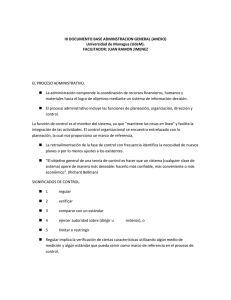

18 Control Organizacional

Anuncio