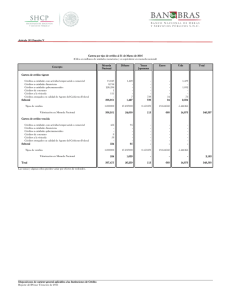

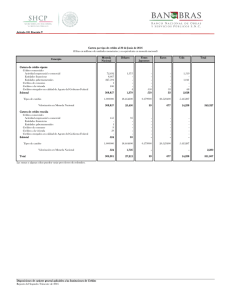

Sistema Contable

Anuncio