SEGURO, CONTRATO DE. LO QUE NO ESTA CLARAMENTE

Anuncio

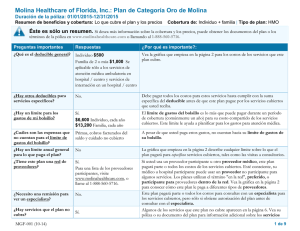

239784. . Tercera Sala. Séptima Época. Semanario Judicial de la Federación. Volumen 217-228, Cuarta Parte, Pág. 298. SEGURO, CONTRATO DE. LO QUE NO ESTA CLARAMENTE EXCLUIDO, DEBE CONSIDERARSE CUBIERTO. Si en una parte del contrato referido se dice de manera expresa que cubre los bienes propiedad del asegurado o que el mismo tenga bajo su cuidado por cuenta ajena y por los cuales sea legalmente responsable y en otra parte al hacer referencia a un edificio añade la expresión "propiedad del asegurado" no puede decirse que en un edificio que no era de su propiedad pero del que sí era legalmente responsable al grado de que fue condenado en un juicio anterior con motivo de un siniestro, no hubiera quedado cubierto por el seguro, puesto que el artículo 59 de la Ley del Contrato de Seguro exige que cualquier exclusión debe ser formulada de manera precisa lo que coincide con la doctrina que, al respecto, establece que la exclusión para que tenga valor jurídico, debe ser formulada en términos precisos y no equívocos y que cuando hay duda, como ocurre en la hipótesis examinada, el caso debe ser considerado como cubierto pues el asegurado se debe poder basar en el principio de que lo que no está claramente excluido, está comprendido en el seguro. Amparo directo 5801/86. Surgimex, S.A. 5 de marzo de 1987. Unanimidad de cuatro votos. Ponente: José Manuel Villagordoa Lozano. Secretario: Jorge Trujillo Muñoz. Nota: En el Informe de 1987, la tesis aparece bajo el rubro "CONTRATO DE SEGURO. LO QUE NO ESTA CLARAMENTE EXCLUIDO, DEBE CONSIDERARSE CUBIERTO.". -1-