T.11 LAS CUENTAS ANUALES

Anuncio

T.11 LAS CUENTAS ANUALES

Al final de cada ejercicio económico, la empresa debe elaborar sus cuentas anuales: el

Balance, la Cuenta de Pérdidas y Ganancias y la Memoria.

Estos tres documentos forman una unidad y su elaboración debe tener como objetivo

prioritario ofrecer la imagen fiel del patrimonio, de la situación financiera y de los resultados de

la empresa.

Las cuentas anuales se han de depositar obligatoriamente en el Registro Mercantil de la

provincia donde tiene su domicilio la empresa en los 4 meses siguientes al cierre del ejercicio.

Así, cualquier persona puede pedir la publicidad de las cuentas anuales y de los documentos

complementarios presentados.

¿Qué legislación se aplica a las cuentas anuales?

o El Código de Comercio como norma principal que regula las actividades

empresariales.

o Ley de Sociedades Anónimas.

o Plan General de Contabilidad

¿Quién las elabora? El empresario o los administradores como máximo 3 meses después del

cierre del ejercicio figurando la fecha de formulación, identificación de la empresa, nombre y

ejercicio al que se refieren.

¿Quién las debe firmar? El empresario, los socios responsables (sociedad colectiva o

comanditaria) o los administradores(SA, SRL).

¿Qué modelos existen de cuentas anuales?

o Normal: obligatorio para las SA, sociedades laborales, SRL y sociedades

comanditarias por acciones excepto en algunos casos (según n° trabajadores, ventas).

Se deben auditar obligatoriamente.

o Abreviado: se utiliza por los empresarios individuales y resto de sociedades y sin

obligación de auditar sus cuentas. La información es la misma que en el modelo normal

pero de forma resumida.

EL BALANCE DE SITUACiÓN

Documentoque refleja el patrimonio (bienes, derechosy obligaciones)de una empresa,

debidamente valorado y clasificado, en un momento determinado (proporciona información

estática). Por tanto, podemos decir que es un inventario donde se enumeran los bienes,

créditos,deudas,existencias,etc (grupo 1 a 5 PGC) que tiene la empresaen un momento

dado.Esdecir,es unafotografíadel patrimoniode la empresaen un momentodado.

¿Cómo está dividido?

El patrimoniose representaen el balanceen'doscolumnas:en la izquiepda(activo) se agrupan

todoslos bienesy derechos,en la derecha(pasivo) se agrupanlas'obligaciones:

Activo: refleja la estructura económica de la empresa, es decir, sus inversiones o

.

.

destino de sus fondos que ha ido adquiriendo para poder funcionar. Ej. patentes y

marcas, terrenos, envases y embalajes, materias primas, etc.

Pasivo: refleja la estructura financiera de la empresa, es decir el origen de los recursos

financieros (propios o deudas y ajenos o neto) que dispone. Ej. reservas, deudas con

Hacienda Pública, empréstitos, acreedores, efectos comerciales a pagar, etc

¿Cómo ordenamos el Balance de Situación? Según el PGC:

o Activo: de a + liquidez (según el grado de acercamiento a la conversión en dinero

que tienen). Ej. los terrenos y edificios son partidas menos líquidas, ya que, para

asegurar la actividad de la empresa deben permanecer dentro de ella prácticamente

durante toda su vida. El dinero en caja es la partida más liquida del activo.

-

5

o

Pasivo: de - a + exigibilidad. Ej. el capital social es el menos exigible, ya que sólo se

puede exigir por los socios cuando se disuelva la sociedad. Las deudas a c/p con

acreedores se pueden exigir prácticamente de inmediato.

ACTIVO (INVERSIONES)

Activo Fijo:

.

Inmovilizado:

o Material

o

o

Inmaterial

Financiero

Activo Circulante:

.

.

.

PASIVO (FINANCIACION)

Pasivo Fijo:

.

.

Netoo recursospropios

Exigible IIp

Pasivo Circulante:

. Exigible c/p

Existencias

Realizable

Disponible

Además de los importes del período actual, tienen que constar los del ejercicio anterior.

LA CUENTA DE PÉRDIDAS Y GANANCIAS

Estado contable que recoge al final de cada ejercicio y de forma detallada los ingresos y gastos

(grupos 6 y 7 PGC) que se han producido como consecuencia de las operaciones que ha

realizado la empresa. Si los ingresos superan a los gastos, el resultado del ejercicio es positivo

(beneficios). Si el caso es el contrario, el resultado es negativo (pérdidas).

Asi, la información que nos proporciona es dinámica ya que refleja los flujos económicos

durante el ejercicio determinando los distintos resultados económicos. Se elabora al final del

ejercicio.

¿Cómo está dividida? En dos bloques:

o Debe: se reflejan los gastos.

o Haber: se reflejan los ingresos.

¿Cómo se estructura?

Ingresos de explotación - Gastos de explotación

=Resultado

de explotación

=Resultado financiero

Resultado de Explotación + Resultado financiero =Resultado de actividades

Ingresos extraordinarios - Gastos extraordinarios = Resultado extraordinario

Ingresos financieros - Gastos financieros

ordinarias

Resultado actividades ordinarias + Resultado extraordinario = Resultado antes

de impuestos

Resultado antes de impuestos - impuesto de sociedades

= Resultado del~ ejercicio

,

Como regla general se consideran ingresos o gastos extraordinarios aquellos que están

fuera de las actividades ordinarias y típicas de la empresa y que no se espera que ocurran con

frecuencia. Ej. pérdidas producidas por inundaciones, incendios y otros accidentes, sanciones y

multas fiscales o beneficios por la venta de un terreno en una empresa que se dedica a fabricar

muebles.

Además de los importes del periodo actual, tienen que constar los del ejercicio anterior como

ocurria con el balance de situación.

6

LA MEMORIA

Documento que amplia la información recogida en el Balance y en la Cuenta de Pérdidas y

Ganancias y contiene explicaciones complementarias e información detallada y dinámica de

ciertos hechos ocurridos en la empresa.

¿Qué debe contener como mínimo la Memoria?

1. Actividadde la empresa: se describe el objeto social de la empresa en el caso de

sociedades y la actividad a la que se dedique.

2. Bases de presentación de las cuentas anuales: se comentan aspectos que pueden

influir en la imagen fiel de la empresa (Ej. explicar por qué no se ha seguido un

determinado principio contable) y se aclara información que aparece en el balance yel

cuenta de pérdidas y ganancias.

3. Distribución de los resultados: se expresa la cantidad y justificación de la

distribución de beneficios (reservas, dividendos o compensación de pérdidas de

ejercicios anteriores).

4. Normas de valoración: se indican los criterios contables aplicados en relación a

distintas partidas de la contabilidad como los gastos de establecimiento, inmovilizado

material e inmaterial, existencias (Ej. ¿cómo las he valorado? FIFO, LlFO, PMP),

subvenciones, acciones propias, etc.

5. Activo inmovilizado: se detalla el análisis del movimiento durante el ejercicio del

activo inmovilizado con sus amortizacionesy provisiones.

6. Capital social: cuando existen distintos tipos de acciones hay que indicar el número y

valor nominal de cada clase.

7. Deudas: se anota el importe total de las deudas de la empresa e individualmente toda

la información referente a ellas.

.

8. Empresas del grupo y asociadas: se informade todas las sociedades del grupo que

coticen en Bolsa o de aquellas en las que la empresa posea acciones.

9. Gastos: hay que desglosar la partida "cargas sociales" de los gastos de personal de la

cuenta de PyG distinguiendo entre aportaciones y dotaciones para pensiones y otras

cargas sociales.

10. Otra información: se informa sobre los salarios, dietas, créditos concedidos, dinero

anticipado u obligaciones contraidas en materia de pensiones, seguros, etc.

En el caso que la empresa esté obligada a presentar las cuentas anuales en el modelo normal,

la Memoria incluirá el Cuadro de Financiación o Estado de Origen y Aplicación de Fondos

(EOAF), en el que se recoge los recursos obtenidos en el ejercicio y sus diferentes orfgenes,

asi como la aplicación o empleo de los mismos en activo fijo o circulante. Todo ello referido al

ejercicio actual y al precedente.

7

MODELOS

DE CUENTA:>

BALANCE

CUENTAS

ACTIVO

CUENTA DE PERDIDASY GANANCIAS

CUENTAS

PASIVO

DEBE

CUENTAS

10

110

111

Bllnmovilizado.

20

1.Gostosde invesgacióny desorroIIo.

211,212

2.Concesiones,

potenles,

lieeneios,

¡

219

12911

12811

4. Derechos

detraspaso.

5. Aplicociones

infonnóticos.

Bienesenrégimende orrendomientonanciera.

6. Anticipas.

7. Provisiones.

8. Amortizaciones

111.

InmoVl1izociones

molerioles

220,221

222,223

1.Terrenos

y ccnsIrucciones.

llnstolociones técnicosy moqui.

noio.

224,225,226

J. Otros instalaciones.ulilloje y

mobiorio.

23

227,228,229

12921

1282)

4. Anticipas

einmovilizociones

moterioIes

encuna.

5. OtraiMxM1izodo.

6. ProYisiones.

7.Amortizaciones.

1V.lnmovilizociones

financieras

240

1.Por1icipocione>

enempresas

del

!JIIPO.

2. Crédilas

oempresas

delgrupa.

J. Por1icipoeiones

enempresas

osa.

ciados.

242,244,246

241

243,245,247

250,251,256

252,253,254,257

258

260,265

4.Crédilaso:osociodos.

5.Calerode

a bw plazo.

6. Otrasaédilos.

7. Depósitos

Y onzoscanstiluidos

o

bw plazo.

198

558

30

1.Reser.a

legal.

1 ReseI'IOS

paroacciones s.

P!JItI acciones

de

J. Reservas

sociedad

dominonle.

4. Reservos

eslclulorios.

5. Otrasreset'IOs.

V.Resultados

de etticiosanteriores.

1.ReroonenIe.

116

113,117,118

120

(1211

2. Resultodos

negativos

deejercicios

onleriores.

122

J. Aporicciones

desocioo

.. depérd'

VI.

\Bene6cioa

pérd'rdaI

y gonanaas

VII.

a cuenta

entregado

enel

e¡erClClO.

P%::

129

(557)

130,131

136

135

.

140

141

142,143

144

Q Provisiones

paroriesgos

y gastas

1. Provisiones

paropensiones

y

obligaciones

similares.

1 Provisiones

paroi.

J. Otrosprovisiones.

4. Fondo

derevisión.

3. valores

Otrosdeudos

rkldos

negoci

leL

u. Deudos con entidades

V.Acciones

propios.

Q Gastas

a cflStribuir

envariosejercicios.

DIActivocirculante.

l. Accionistaspor desembolsos

exi.

gidos.

11.ExisJencios.

I.ComertioIes.

31.32

2. Materiasprimosy otrosopravisionomienlaL

33.34

3. Productosen cursoy semiter.

minados.

4. ProciJcIos

IenninodoL

35

36

5. Subproductos, residuos y

moteriales

recuperodos.

6. Anticipas.

7. ProYisiooes.

407

(391

DI.Deudaes.

osociodos.

432,551

433,552

44,553

460,544

470,471,472,474

2.

delg::,

deudoles.

3. Empresas

Empresas

asoci s,deudores.

:1:.

l. Deudos

con

empresas

del

2.

Deudos

conempresas

osaci

IV.Otrosocreedaes.

174

l. Deudos

representodos

poreIedos

apog<l!".

2. Otrosdeudos.

171,172,173

180,185

640,641

642.643,649

68

.

otros

y

1.Obligaciones

naconvenibles.

2. Obligaciones

canver1ibles.

3.Otras

kIdosen

506

4.1n1eresesobligaciones

y otros

valores . les.

57

480,580

499

VI.Tesorería.

VII.Ajustes

porperiocGficación.

TOTAlGENERAL

1A+8+C+DI

485,585

gastos.

b)Variación

deprovisi":l

pérdidos

decreditas

i

robles.

el Vorioción

deotrosprovionesde

irólico.

6. Otrosgastas

deexploloción.

o)Sel'licios

!Jdenoces.

bl Tn'butos.

62

631,634,;361

(639)

651,659

690

elGIrosgosIos

diDotación01

corrienle.

de reveBión.

6610,6615,6620

01Pordeudos

conempresas

del

6630,6640,6650 grupo.

6611.6616.6621 b)Pordeudos

con

deL

6631,6641,6651

asocio-

1.PERDIDAS

DEEXPlOTAOON

lAl+A2+A3+A4+A5+A6-B

1-82-83-841

=

5. Ingresos

depor1icipaciones

encapitel.

7600

7601

7603

01Enempresas.

empresas

blEn

.

. el EnEm¡wesos

fueradelgrtp).

6.Ingresos

deoInIsvalores

.y

déaécfdos

delocIivo

in

6613.6618.6622

el Pordeudos

conIerteros

y gosIos

asimilados.

6623.6632,6633,

7610,7620

o)Deempresas.

6643,6653.669

7611,7621

bl Deempresas'

s.

666.667

di Pérddos

deirMrsiones

1Vm:ieras. 7613,7623

el Deempresas

fueradelgrupo.

6963,6965,6966, 8.Vorioción

delosprovisiones

de

7.Otrosintereses

eingresos

asimilados.

inversiones

finoncierus.

7630,7650

697,698.699,

olDeempresos=(79631,(79651,

7631.7651

b)Deempresas .

. 7633,7653,769 elOtrasiniereses.

(79661,(797),

766

(7981,(7991,

dj6enelicios

enimersionesnoncieros.

668

768

9. DMncios negoIivas

decambio.

8. DiIerencios

positivos

decambia.

n.RESUlTADOS

fiNANCIEROS

POSI11VOS

(B5+86+B7

+88-A7.A8.A9)

L RE5tJ1.TADOS

FINANCIEROS

NEGATIVOS

1A7+A8+A9'85.66-B7-B81

DI.BENEFIOOS

DElASACllVlDADES

ORDINARIAS

(Al+AII-8I-8IQ

lB.PBDIDAS

DElASAClMDADES

ORDINARIAS

IBI+8I1-Al.AlO

691,692.6960,

10.Voriocián

delosprovisiones

de

iMIOViIizada

innIoIerioI,

moIerioI 770;171172 9. 8eneIicios

enenojenoción

deinmovi&773

(79601,(79611

y cor1era

decontrol

zocloinmoterioI,

inoterioI

y cor1era

de

control.

670,671,672, 11.PénrKlos

procedentes

delinmovili673

774

lOdoinmaterial,

molerioly cor1e10.Beneficios

poroperociones

conoccioradecontrol.

nesy obligaciones

674

775

11.SubVencioIIes

de

.

tronsIeridos

al

11 Pérd"KIos !lO" operaciones CIX1 oc678

cienesYábIigciciones

propios.

13.Gastos

extroOnfmorios.

778

!.Prestamos

yotros

deudos.

679

14.

779

-

d otros erci'

tasy pérd'ldos

rI. RESUlTADOSEXTRAORDINARIOS

POSlTlV05

IB9+810+Bll+B

12+BIJ.AlO-A

11.

AI2.Al:J.AI41

V. BENEF1CJOS

ANTESDEIMPUESTOS

resosy beneficios

deotrosejerci-

IV.RESUlTADOS

EXTRAORDINARIOS

NEGATIVOS

1A10+A

II+AI2+AI3+AI4-89.Blo611-812.BI31

V.PERDIDAS ANTES DE IMPUESTOS

630',633,16381 15.Impuestas

sobresociedodeL

..

16. Otros impueslaL

VI.RESUlTADOS

Da EJERC100

IBENEflOOSI

IAV.AI5.AI61

;'s y depósitos

recibidos

o

corloplazo.

VI.Provisiones

poraoperaciones

de

lridieo.

TOTAlGENERAL

1A+8+C+O+E+f)

13.

IBIII+8N.AlIAIV)

IAIII+AIV-8I1BIV)

5.

W. Ajustes

porperiacfdicoción.

Provisiones

porariesgos

y gastaso

cortoolozo.

resuIIado

delejenicia.

11Ingresos

exIrIIcrdinorio

GOL

CIOS.

2. Deudos

poriniereses.

1596),1597),(598)

560,561

el Excesode provisionesde rieog:>s

y

01Vorioción

deprovisión

de

existencias.

695,(7951

:b

V.Acciones

propiosacorIaplozo.

74

790

n. Deudos

conentidades

deaédita.

111

Deudoscon empresasdel grupo y

4. Deudores

-.arios.

osociodos

ocortoplazo.

5. PenonoI.

402,510,512,514, 1.Deudos

conempresas

delgrupo.

6. Administrociones

Públicos.

516,551

14901,14931,14941 7. Provisiones.

403,511,513,515, 2. Deudos

conempresas

asociados.

IV.Inversiones

financieros

temporales.

517,552

530,1538)

l. Por1icipociones

en empresasdel

rI. AaeedaescomettioIes.

437

!1"po.

1.Anticipas

recibidos

pa pedidos.

532,53.4,536

1 DeudOs

pa compras

o

2. Créditos

o empresas

delgrupo. 400,14061,410,419

onesde

servicios.

531,15391

3. Participaciones

enempresas

401.411

asociados.

3.

srepresentados

porelectos

o pagar.

533.535.537

V.OtrosdeudosnocamercioIes.

4.Crédilos

o

asociados.

540,541,546,154915.CorIero

de

ocorto

plazo.

475,476,477,479 1.AdministracionesPúblicas.

542,543.545,547, 6. Otrosaédilos.

524

2. Deudos

represenlcdos

porefectos

548

o pagar.

565,566

7.Depósitos

y fianzos

consliluidos

o 509,521,523,525 3.Otrasdeudos.

corIoplazo.

527.553,555,556

15931.15941,15951 8. ProYisiones.

46S

4. Remuneraciones

pendientes

de

...

75

650,694,(7941

-dores.

526

elOtrosgastos

!Jdemos.

3.Gastas

depenonal.

salarios y asimilodos.

01Sueldos,

bl Cargos

sociales.

4. Dotaciones

poraomor1izociones

de

inmovilizadO.

3.Trabajos

eIéduodos

pa lo

paroeliJmoyjlizodo:

4.Otros i1g-esos deexpIciocicn

ollnpos ocxesaios

YoiosdegesIión

conieni!.s

b)Subveooones.

6961.17911,17921

500

SOl

S05

520

.. . .

1 Aumento

deexisIencios

dene

lenninadosY

en cursode

73

693,(793)

pendientes

sobre

acciones

noeXi#s1.Deempresas.

2. Deempresas . s.

3. Deotrosempresas.

L Emisiones

de

71

5.Voñoción

delosprovisiones

de

Iridico.

.

valores'

QAcreedores=-

otrosmoIerios

consumlbles

001-"1

J. flO/1zosy depósilosrecibidoso

V.

248

249

259

430.431.435,14361l. Clientespor veniasy presIociones

deseMcios.

en

de crédiIa.

DI.Deudoscon empresasdel grupa y

160,162,164

161,163,t65

venias.

bl Consunode materias¡ximcsY

7. Gastas

financieras

y gastos

asimilados

DIAaeedores

o Io plazo.

I.Emisionnesyotros

valores

1.

noeonvenjbles.

1

convenibles.

170

703,704

705

bl Prestacionesde sel'lieios.

17081,17091cIy

'Rtwe/s'soIn

1.BENEFIOOS

DEEXPlOTAOON

lB1+82+83+B4.A

1.A2.A3-M.AS-A6

.

ISO

151

155

)

productos

tenninodos.

sionomientas:

o Consumo

demercaderías.

BIINGRESOS

1.Importe neIodelo cira denegocioL

700,701,702, 01Venias

600,160801

(,610'

(6082),160911,

(60921,6

11,,

612'

607

.

Ingresos

adisIribuiren

ejerticios

1.Subvenciones

decopilol.

2. Diferencias

pasitivos

enmoneda

exJronjera

J. OtrasIngresos

o distribuir

en

'IIIIÍosercicios.

8. Provisiones.

12931,12941,12951,

12961,12971,12981,

27

112

115

114

3. nxms

Fondo sirrikns.

canemo.

213

214

215

217

2.

111.Reservas de revoloraeión.

IV.ReseMIL

1.Gastas

deesiablecimienta.

11.

Inmavi&zaciones

inmateriaIes

210

71

1.CapiIáI susaito.

11.Pñma de emisión.

HABER

CUENTAS

A) GASTOS

1.Reducción

deexistencios

de

A) Fondosptopios.

193,194,195,196,

no Accionistas(sccioslpor

exigidos.

190,191,192 lA)

desembolsos

ANUA.LIC=t

.

E.,o euenlo

puede

Ionla, signo negotivo.

lener

.o/do

acreedor

y, por

VI.RESUlTADOS

Da EJERCICIO

(PERDIDAS)

IBV+AI5+AI6)

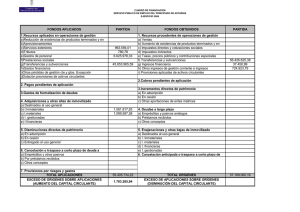

CUADRO DE FINANCIACION

-

>

EJERCICIO.

EJER. :-.;

APLICACIONES

1. Recursos aplicados en las operaciones.

2. Gastos de establecimiento Y [ormalización

deudas.

de

3. Adquisiciones de inmovilizado.

al Inmovilizaciones

¡nmateriales.

hl [nmovilizaciones

materiales.

4. Adquisición de acciones propias.

5. Reducciones de capital.

6. Dividendos.

o traspaso a corto plazo de deuda a

analogos.

de inmovilizado

8. Provisiones para riesgos y gastos.

EJER. '1-1

z

;;:;

>

\. Recursosprocedentesde las operaciones.

2. Aportaciones de accionistas.

a) Ampliaciones de capital.

h) Para compensación de perdidas.

3. Subvenciones

de capital.

. Deudas a largo plazo.

,...

..'-'

Z

-;

>

'J:>

e

o

>

o

<'! De proveedores de inmovilizado Y otros.

5. Enajenación de inmovilizado.

al InmovHizacione:s ¡nmateriales.

h) (nmovilizaciones

materiales.

('1 (nmovilizaciones

financieras.

e,) Empresas del grupo.

("1) Empresas asociadas.

e,) Otras inversiones linancier.ls.

el De empresas asociadas.

d) De otras deudas.

I De proveedores

"

a) Empréstitos y otros pasivos analogos.

h) De empresas del grupo.

'"' De empresas asociadas.

d) De otras empresas.

el) Empresas asociadas.

<-..) Otras inversiones linanciera.

largo plazo.

a) Empréstitos

y otros pasivos

h) De empresas del grupo.

EJER.

ORIGE-":ES

EJER. '1-1

e) [nmovilizaciones

financieras.

e,) Empresas del grupo.

7. Cancelación

Z

.....

6. Enajenación

de acciones propias.

7. Cancelación anticipada ° traspaso

de inmoviizaciones

iinancieras.

y otros.

a) Empresas

a "OrlO plazo

del grupo.

h) Empresas asociadas.

e) Otras inversiones financieras

Total aplicaciones

Exceso de orígenes

(Aumento

de capital

Total orígenes

Exceso de aplicaciones sobre origenes

(Disminución del capital circulante)

sobre aplicaciones

circulante)

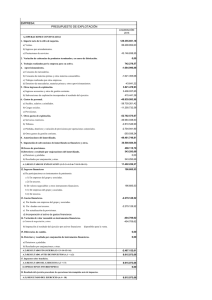

VARIACION DE CAPITAL CIRCULANTE

,

EJERCICIO N

AUMENTOS

DISMINUCIONES

EJERCICIO N-I

AUMENTOS

DISMINUCIONES

1. Accionistas por desembolsosexigidos.

,

Existencias.

3. Deudores.

4. Acreedores.

5. Inversionesfinancieras temporales.

6. Acciones propias.

7. Tesoreria.

8. Ajustes por periodificación.

TOTAL

VARIACION DEL CAPITALCIRCULANTE

~

>

z

C.

m

~Z

>

c:;

m

~

3

:>

-

'-D

-.J