Activo Fijo - VPS INTERNATIONAL

Anuncio

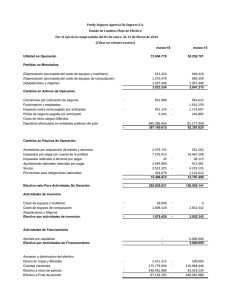

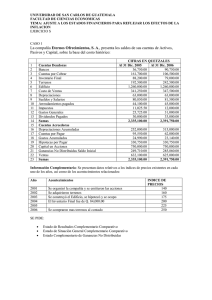

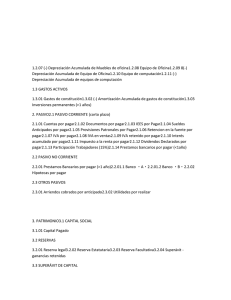

UNIVERSIDAD DIEGO PORTALES FACULTAD DE ECONOMIA Y EMPRESA MATERIAL DOCENTE APUNTE DE CLASES CATEDRA CONTABILIDAD II TEMA: Activo Fijo Material preparado y/o recopilado por el profesor Francisco Sánchez M. Universidad Diego Portales Facultad Economía y Empresa INDICE I.- Definición ____________________________________________________ 3 II.- Valorización Inicial _____________________________________________ 3 III.- Depreciación __________________________________________________ 8 IV.- Valorización Posterior ___________________________________________ 13 V.- Deterioro de Valor ______________________________________________ 18 VI.- Venta de Activo Fijo ____________________________________________ 23 VII.- Costos Posteriores ______________________________________________ 25 VIII.- Presentación en los Estados Financieros _____________________________ 28 IX.- Anexo 1 __________________________________________________________ 31 X.- Bibliografía ___________________________________________________ 33 2 Universidad Diego Portales Facultad Economía y Empresa I.- Definición Los activos fijos son: Elementos físicos o tangibles que necesita la empresa para usarlo en el giro de la empresa, para arrendarlos a terceros o con fines administrativos. De naturaleza permanente dentro de la firma. Beneficiarán a la empresa en varios periodos. No se compraron para venderlos. Algunos activos que pueden clasificar en esta categoría son: edificios, terrenos, maquinarias, muebles, equipos, vehículos, computadores, etc. Ejemplo: _____ Una empresa posee un terreno que tiene un valor de M$5.000, el cual fue adquirido con la intención de mantenerlo por varios años esperando obtener una ganancia por el aumento de valor de este activo a través del tiempo. ¿Este activo puede ser clasificado como activo fijo? Solución: La respuesta es NO, debido a que este activo no se utiliza en la operación de la empresa o en la operación de ella. Es más bien una propiedad de inversión (ver NIC N° 40). II.- Valorización Inicial De acuerdo a la NIC N°16 (párrafo 16) la valorización inicial de un activo fijo, es decir, el valor monetario al cual el activo fijo será reconocido en la contabilidad de la empresa al inicio será por su costo1, el cual puede estar formado por los siguientes ítems: a. Su precio de compra, incluido los aranceles de importación, impuestos indirectos no recuperables que graven la adquisición. A estos se deducen las rebajas o descuentos en el precio de adquisición. Registros contables: (Se eligió la cuenta “Maquinas”, para ilustrar las contabilizaciones) 1 Hay que recordar que según el Marco Conceptual (Parráfo N°83) “El costo de una partida del activo se reconocerá si, y sólo si: • • Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y El costo del activo para la entidad pueda ser valorizado con fiabilidad“. 3 Universidad Diego Portales Facultad Economía y Empresa Fecha xx-xx-xx Cuentas Debe Maquina IVA crédito (*) Caja/Banco/Acreedores Compra de maquinaria a …… (*) Si corresponde. Haber xx xx xx El monto en que se reconocerá el activo debe estar neteado de los descuentos ofrecidos al momento de la compra. Es decir, se debe reconocer el precio finalmente cobrado por el proveedor del activo. El IVA de la operación de compra se contabiliza en forma separada. No se incluye en el costo del activo, ya que representa un impuesto recuperable para las empresas, es decir, representa un derecho que tiene la entidad con el fisco. Fecha xx-xx-xx Cuentas Debe Maquinas Haber xx Caja/Banco Aranceles aduaneros xx Los aranceles aduaneros incurridos como se puede observar en el asiento contable anterior se reconocen como un aumento del activo, específicamente un incremento en el costo del activo fijo. No se contabilizan como un gasto inmediatamente, es decir, no afecta a la utilidad ó pérdida del periodo. Los impuestos indirectos no recuperables incurridos por la adquisición del activo fijo tienen el mismo tratamiento contable que los aranceles aduaneros. b. Los desembolsos incurridos que son necesarios para que el activo quede en condiciones de ser utilizado por la empresa. Por ejemplo, costos de instalación, costos de transporte, honorarios profesionales, etc.2 Registros contables: (Se eligió la cuenta “Maquinas”, para ilustrar las contabilizaciones) Fecha xx-xx-xx Cuentas Maquinas IVA crédito (*) Caja/Banco/Acreedores Costos de intalación, tranportes, etc. Debe Haber xx xx xx (*) Si corresponde Cualquier ingreso (ganancia) que se obtenga por la venta de productos en un periodo de puesta en marcha deben ser deducidos del costo del activo fijo. 2 4 Universidad Diego Portales Facultad Economía y Empresa Fecha xx-xx-xx Cuentas Debe Maquinas Haber xx Honorarios por pagar Impuestos por pagar Reconocimiento de honorarios profesionales relacionado con activo fijo xx xx Nuevamente se puede observar en los asientos anteriores que estos ítems generan un aumento del costo del activo fijo, es decir, un incremento del activo de la empresa y no se reconocen como una pérdida inmediata en el resultado del ejercicio del periodo. c. El costo de financiamiento, según NIC N°23. Según esta norma se permiten activar (aumentar el valor del activo fijo) los costos de financiamiento (intereses) de los préstamos que tengan relación con la adquisición del activo fijo, desde la fecha en que se inician las actividades para dejar el activo fijo en condiciones de ser utilizado hasta la finalización de estas. Registros contables: (Se eligió la cuenta “Maquinas”, para ilustrar las contabilizaciones) Fecha xx-xx-xx Cuentas Debe Maquinas Caja/Banco/Interés por pagar Activación de interes Haber xx xx Fuera del período mencionado en el párrafo anterior los costos de financiamiento deben ser considerados como gastos (afecta al EERR Integrales). Su registro contable sería el siguiente: Fecha xx-xx-xx Cuentas Gasto financiero Caja/Banco/Interés por pagar Reconocimiento de interes Debe Haber xx xx d. La estimación inicial de los costos de desmantelamiento o retiro del activo, así como la rehabilitación del lugar en que se encuentra, que constituyan la obligación de la entidad, al adquirir la partida o como consecuencia de utilizar el activo durante un determinado período, con propósitos distintos a la producción de existencias durante ese período. Registros contables: (Se eligió la cuenta “Maquinas”, para ilustrar las contabilizaciones) 5 Universidad Diego Portales Facultad Economía y Empresa Fecha xx-xx-xx Cuentas Maquinas Provisión por desmantelamiento Estimación de costos de desmantelamiento Debe Haber xx xx La cuenta “Provisión por Desmantelamiento” es una cuenta de pasivo (estimada). El monto que se le asigna es su valor presente. Este valor va aumentando a medida que transcurre el tiempo, para que al momento de efectuarse efectivamente el desembolso en el futuro refleje el monto real a pagar. Este aumento en el valor de la provisión se va reconociendo como “Gasto Financiero” en el Estado de Resultados Integrales. Esto es típico que suceda en las empresas mineras y petroleras. Otro ejemplo, en que una empresa deberá realizar esta estimación de costos de desmantelamiento es cuando arrienda una propiedad y que al término del contrato debe devolver la propiedad en las mismas condiciones en que se recibió al comienzo. Ejemplo: La entidad “Conta 2 S.A.“ compró un equipo en M$26.600 más IVA el 01 de Febrero de 2005. El equipo requiere de instalaciones y montaje por M$1.900 más IVA, labores que se realizaron el 02 de Febrero de 2005. El pago fue en efectivo. Para la adquisición del equipo se solicito un préstamo bancario por M$31.654 el 01 de Febrero de 2005, el cual fue aprobado el mismo día. La tasa de interés es de 1% mensual simple y su fecha de vencimiento es en 2 años más. El pago de los intereses y la devolución del monto original solicitado se efectuarán al vencimiento. El 13 de Febrero de 2005 se contrata a un ingeniero para que pueda poner en marcha el equipo. Los honorarios ascienden a M$1.500 (valor bruto3), los que se pagarán cuando el equipo entre en proceso de producción normal. El 25 de Febrero de 2005 la empresa paga en efectivo M$3.100 más IVA, por campaña publicitaria para la introducción de un nuevo producto al mercado. Con fecha 01 de Marzo el equipo entra en proceso productivo normal. Determine el valor inicial (costo) del equipo. 3 El valor bruto representa el costo (gasto) de la empresa por concepto de honorarios. Del total (valor bruto) un 10% va al fisco (impuesto de retención) y el otro 90% se reparte al trabajador independiente (honorario líquido). Por lo tanto, la relación entre honorario bruto y liquido es la siguiente: Honorario Liquido (neto) = Honorario Bruto * 0,9 6 Universidad Diego Portales Facultad Economía y Empresa Solución: Item Factura de Compra Instalaciones Honorarios Intereses (1 mes) Valorización Inicial (Costo) M$ 26.600 1.900 1.500 317 30.317 De la solución se puede observar que el IVA y los desembolsos en campañas publicitarias no se consideran. El primero porque es un impuesto recuperable para la empresa y el segundo porque no es un costo necesario para que el activo quede en condiciones de ser utilizado por la empresa. Con respecto a los intereses sólo se puede activar 1 mes (intereses de febrero), ya que es el periodo que necesitó el activo para quedar en condiciones de ser utilizado. Desde el 01 de Marzo de 2005 hasta el vencimiento todos los intereses devengados en ese periodo deben reconocerse como “Gasto Financiero” en el Estado de Resultado Integrales. Las contabilizaciones que se derivan del enunciado son las siguientes: Fecha 01-02-2005 02-02-2005 13-02-2005 25-02-2005 28-02-2005 Cuentas Maquinas IVA crédito Préstamo Bancario Compra de maquinaria Maquinas IVA crédito Caja Instalaciones y montaje Maquinas Impuestos por pagar Honorarios por pagar Honorarios por puesta en marcha de la maquina Gasto publicidad IVA crédito Caja Reconocimiento por contratación y pago de publicidad Maquinas Interés por pagar Activación de intereses Debe 26.600 5.054 Haber 31.654 1.900 361 2.261 1.500 150 1.350 3.100 589 3.689 317 317 7 Universidad Diego Portales Facultad Economía y Empresa III.- Depreciación Definición La depreciación representa la pérdida de valor que sufre el activo fundamentalmente del uso en la operación o en la administración de la empresa. Es decir, trata de reflejar el consumo por parte de la empresa de los beneficios económicos que incorpora el activo. También, la depreciación se puede producir por desgaste natural y obsolescencia. Una definición más técnica de depreciación, sería: la distribución en forma sistemática del monto depreciable de un activo fijo a lo largo de su vida útil. Por lo tanto, su tratamiento contable debe relacionar un gasto con la respectiva disminución del valor del activo. En cuanto a los terrenos estos se consideran con vida útil ilimitada, por lo tanto no se deprecian. El resto de los activos se consideran depreciables. Contabilización Su contabilización es la siguiente: Fecha xx-xx-xx Cuentas Gasto depreciación Depreciación acumulada Reconocimiento de la depreciación del ejercicio Debe Haber xx xx La disminución del activo se hace de manera indirecta, es decir, a través de una cuenta complementaria de activo4 denominada “Depreciación Acumulada”. Esta cuenta se presenta en notas a los Estados Financieros. La cuenta “Gasto en Depreciación” se reconoce en el Estado de Resultados Integrales, es decir, forma parte de la utilidad ó pérdida del periodo. El reconocimiento de la depreciación se inicia en el momento en que el activo se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la administración de la empresa.5 Conceptos claves Algunas definiciones6 que hay que tener en cuenta para determinar la depreciación son las siguientes: 4 Es una cuenta de activo que se presenta con signo negativo, por lo tanto su tratamiento contable es igual al de un pasivo. Su objetivo es disminuir el valor de un activo. 5 NIC N° 16, párrafo N° 55. 6 Definiciones contenidas en la NIC N°16, párrafo N°6. 8 Universidad Diego Portales Facultad Economía y Empresa a. Vida útil: “Es el período durante el cual se espera utilizar el activo a depreciar por parte de la entidad; o bien, el número de unidades de producción o similares que se espera obtener del mismo por parte de la entidad”. La vida útil de los activos debe revisarse como mínimo en forma anual. Para determinar la vida útil del activo, se deben tener en cuenta los siguientes factores7: • • • • “La utilización prevista del activo. El uso debe estimarse tomando como referencia la capacidad o el rendimiento físico que se espere del mismo. El desgaste físico esperado, que dependerá de factores operativos tales como el número de turnos de trabajo en los que se utilizará el activo, el programa de reparaciones y mantenimiento, así como el grado de cuidado y conservación mientras el activo no está siendo utilizado. La obsolescencia técnica o comercial derivada de los cambios o mejoras en la producción, o bien de los cambios en la demanda del mercado de los productos o servicios que se obtienen con el activo. Los límites legales o restricciones similares sobre el uso del activo, tales como las fechas de caducidad de los contratos de arrendamiento relacionados con el activo”. Por lo tanto, la vida útil depende específicamente de la experiencia pasada que ha tenido la empresa con activos similares, y de los beneficios que espera la empresa del activo. Esto en un cambio respecto a como se determina la vida útil actualmente en Chile donde se utilizan los criterios de Servicios de Impuestos Internos. b. Valor residual: “Es el monto estimado que la entidad podría obtener actualmente por enajenar el activo, después de deducir los costos estimados por tal enajenación, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil”. También, este valor deberá revisarse como mínimo en forma anual. c. Valor libro: “Es el valor por el que se reconoce un activo, una vez deducidas cualquier depreciación acumulada y pérdidas por deterioro acumuladas”. También, se conoce como valor neto. d. Valor depreciable “Es el costo de un activo, o el valor que lo haya sustituido, menos su valor residual”. Métodos de depreciación Existen distintos métodos de depreciación, los cuales tienen por objetivo determinar el monto en términos monetarios de la depreciación del periodo en cuestión. El método a elegir dependerá de cual refleje en forma más cercana a la realidad, el patrón de consumo de los beneficios económicos del activo fijo de la empresa. 7 NIC N° 16, párrafo N° 56. 9 Universidad Diego Portales Facultad Economía y Empresa Algunos de los métodos más conocidos son: a. Método lineal Para utilizar este método la vida útil debe estar expresada en periodo de tiempo (años, meses, etc.), y el monto de depreciación que se obtiene al aplicarlo es igual para todos los periodos. Es decir, se asume una intensidad de uso constante a través del tiempo. Este método podría ser más apropiado para edificios que se utilizan en la administración de la empresa, por ejemplo. b. Método de unidades de producción (Kilómetros recorridos u horas de producción) En este caso la vida útil debe expresarse en unidades de producción, kilómetros u horas de producción. El monto de depreciación dependerá en cada periodo de la real intensidad de uso del activo. Este método podría ser más apropiado para vehículos, maquinarias, etc. c. Métodos acelerados Estos por lo general tienen un patrón decreciente en el tiempo, es decir, el monto de depreciación que se reconoce en cada uno de los periodos a lo largo de la vida útil del activo va disminuyendo. Algunos de estos métodos son: doble saldo declinante y suma de los años dígitos. En el siguiente gráfico se muestra una comparación entre el método lineal y los métodos acelerados (suma de los años dígitos) con respecto al monto de la depreciación a lo largo de la vida útil del activo. Se asume un activo fijo que tiene un costo de M$10.000, vida útil de 10 años y valor residual igual a cero. Depreciación ($) 2.000.000 1.500.000 1.000.000 500.000 0 1 2 3 4 5 6 7 Vida útil ( Años ) 8 9 10 Lineal Acelerado 10 Universidad Diego Portales Facultad Economía y Empresa Del gráfico anterior se puede concluir que los métodos acelerados en los primeros años resultan en un monto mayor de depreciación en comparación al método de línea recta, pero está conclusión se invierte en los últimos años. La depreciación acelerada tiene mucha importancia en el mundo tributario, ya que en los primeros años al ser la depreciación más alta, disminuye en una mayor cuantía las utilidades de la empresa, dando como resultado un menor pago de impuesto. Tributariamente en Chile existe el método acelerado que permite depreciar un activo en un tercio de su vida útil normal tributaria. El motivo de esta medida es incentivar la inversión por ahorro de impuestos. Depreciación del ejercicio versus depreciación acumulada En otro ámbito, siempre en los alumnos se genera una confusión entre los conceptos depreciación del ejercicio y depreciación acumulada. El primero representa solamente la depreciación para el periodo en que se están presentando los EEFF, y el segundo representa la suma de las depreciaciones del ejercicio desde que se inicia la depreciación del activo hasta la fecha en que se están presentando los EEFF. Por ejemplo, si tengo en mi poder los EEFF del primer trimestre del año 2008, la depreciación de ejercicio sería la pérdida de valor del activo producto del uso solamente de los tres primeros meses del año 2008, según el método elegido. En cambio, la depreciación acumulada se calcularía desde que comenzó a depreciarse el activo hasta el 31 de Marzo de 2008. Ejemplo: La empresa “Conta 2 S.A.” adquiere el 02 de Enero de 2003 una camioneta en efectivo por un valor de M$7.200, la cual se utilizará en la operación de la empresa. Se estima que tendrá una vida útil de 5 años ó 350.000 kilómetros. Además, se asignó un valor residual al activo de M$200. La camioneta comienza a operar en forma normal inmediatamente al momento de la compra. Determine la depreciación del ejercicio, la depreciación acumulada y el valor libro desde el inicio de su operación hasta el término de su vida útil, utilizando como métodos de depreciación: • • Lineal Kilómetros recorridos. Para éste método suponga que la intensidad de uso por año son los siguientes: Año 1 100.000 Kilómetros Año 2 120.000 Kilómetros Año 3 130.000 Kilómetros 11 Universidad Diego Portales Facultad Economía y Empresa Solución: • Método lineal: Dep. Anual = • $7.200.000 − $200.000 = $1.400.000 5 Método kilómetros recorridos: Dep.Unitaria = $7.200.000 − $200.000 = $20 350.000 Por lo tanto, la depreciación del ejercicio anual se determinaría de la siguiente forma: Año 1 = $20 * 100.000 = $2.000.000 Año 2 = $20 * 120.000 = $2.400.000 Año 3 = $20 * 130.000 = $2.600.000 Método Lineal Depreciación Depreciación Año Valor Libro Ejercicio Acumulada 2003 1.400.000 1.400.000 5.800.000 2004 1.400.000 2.800.000 4.400.000 2005 1.400.000 4.200.000 3.000.000 2006 1.400.000 5.600.000 1.600.000 2007 1.400.000 7.000.000 200.000 (*) Los valores son al 31 de diciembre de cada año Kilómetros Recorridos Depreciación Depreciación Año Valor Libro Ejercicio Acumulada 2003 2.000.000 2.000.000 5.200.000 2004 2.400.000 4.400.000 2.800.000 2005 2.600.000 7.000.000 200.000 (*) Los valores son al 31 de diciembre de cada año 12 Universidad Diego Portales Facultad Economía y Empresa Se puede observar en los cuadros anteriores que al finalizar la vida útil del activo, el valor libro a esa fecha es su valor residual, independientemente del método de depreciación utilizado. Las contabilizaciones en relación a la depreciación para cada uno de los años, en forma comparativa para ambos métodos son: Fecha Cuentas 31-12-2003 Gasto depreciación Depreciación acumulada Depreciación año 2003 31-12-2004 Gasto depreciación Depreciación acumulada Depreciación año 2004 31-12-2005 Gasto depreciación Depreciación acumulada Depreciación año 2005 31-12-2006 Gasto depreciación Depreciación acumulada Depreciación año 2006 31-12-2007 Gasto depreciación Depreciación acumulada Depreciación año 2007 Lineal Kilómetros recorridos D ebe Haber D ebe Haber 1.400.000 2.000.000 1.400.000 2.000.000 1.400.000 2.400.000 1.400.000 1.400.000 2.400.000 2.600.000 1.400.000 2.600.000 1.400.000 1.400.000 1.400.000 1.400.000 IV.- Valorización posterior Las empresas luego de la valorización inicial deben decidir si utilizarán el modelo del costo o el modelo de revalorización para sus activos fijos. Siguiendo un criterio de uniformidad, la empresa debe utilizar el mismo modelo para la misma clase de activos. Algunas clases de activos son: terrenos, maquinas, edificios, etc. Modelo del costo En este caso el valor libro de un activo es el costo de adquisición menos la depreciación acumulada y el deterioro acumulado. Modelo de revalorización En este caso el valor libro de un activo es el valor revalorizado (valor justo en el momento de la revalorización) menos la depreciación acumulada y el deterioro acumulado. El valor revalorizado generalmente se determinará de acuerdo a tasaciones realizadas por tasadores profesionales, y la utilización de esto modelo implicará revalorizaciones constantes para que el valor justo a la fecha de presentación de los estados financieros no difiera significativamente de su valor justo a esa fecha. Esto último dependerá de la naturaleza del activo. 13 Universidad Diego Portales Facultad Economía y Empresa Los registros contables cuando se revaloriza un activo fijo se muestran a continuación: • El valor revalorizado es mayor al valor libro reconocido a la fecha de la revalorización. Fecha xx-xx-xx Cuentas Depreciación acumulada Activo Fijo (*) Cierre de la depreciación acumulada xx-xx-xx Activo Fijo (*) Reserva de revalorización Ajuste por revalorización (*) Costo de adquisición del activo fijo Debe Haber xx xx xx xx Como se puede observar primero se cierra la depreciación acumulada8 contra el costo del activo fijo y luego se procede ha aumentar el costo del activo fijo hasta su valor revalorizado. Este aumento de valor en el activo no se reconoce en la utilidad o pérdida de la empresa, es decir, no pasa por resultados, sino que se produce un aumento directo sobre el patrimonio de la empresa. La cuenta “Reserva de Revalorización” es una cuenta de patrimonio, que se presenta en “Otras reservas” en los EEFF. El registro contable anterior es válido tanto cuando aumenta el valor del activo al aplicar por primera vez este modelo, como cuando aumenta aún más el valor de activo en futuras aplicaciones. En este último caso el valor que se cierra no es costo de adquisición sino el valor revalorizado calculado anteriormente. • El valor revalorizado es menor al valor libro reconocido a la fecha de la revalorización. Fecha xx-xx-xx Cuentas Depreciación acumulada Activo Fijo (*) Cierre de la depreciación acumulada xx-xx-xx Pérdida por menor valor de activos Activo Fijo (*) Ajuste por revalorización (*) Costo de adquisición del activo fijo Debe Haber xx xx xx xx La cuenta “Pérdida por menor valor de activos” es una cuenta de resultado de pérdida, es decir, afecta a la utilidad o pérdida del periodo. 8 Existe un tratamiento alternativo para la depreciación acumulada, el cual se explica en más detalle en el anexo N°1. 14 Universidad Diego Portales Facultad Economía y Empresa El asiento anterior es válido cuando se aplica por primera vez el modelo de revalorización o cuando el valor revalorizado sigue cayendo en el tiempo, es decir, nunca ha existido una reserva de revalorización. Cuando el valor disminuye pero existía una reserva de revalorización los asientos contables pueden ser los siguientes: Fecha xx-xx-xx Cuentas Depreciación acumulada Activo Fijo (*) Cierre de la depreciación acumulada xx-xx-xx Reserva de revalorización Activo Fijo (*) Ajuste por revalorización (*) Valor justo de la última tasación Fecha xx-xx-xx Cuentas Depreciación acumulada Activo Fijo (*) Cierre de la depreciación acumulada xx-xx-xx Reserva de revalorización Pérdida por menor valor de activos Activo Fijo (*) Ajuste por revalorización (*) Valor justo de la última tasación Debe Haber xx xx xx xx Debe Haber xx xx xx xx xx El primer caso es cuando la disminución del nuevo valor revalorizado alcanza a ser cubierto por la reserva de revalorización. El segundo caso es cuando la reserva de revalorización no alcanza a cubrir por completo la disminución del nuevo valor justo del activo, por lo tanto, la diferencia que no alcanza a cubrir la reserva se reconoce en resultados (pérdida) del periodo. Ejemplo 1: Suponga que una empresa el 02 de Enero de 2004 adquiere una maquina usada en efectivo por M$5.000, la cual comienza a utilizarse inmediatamente en la operación de la empresa. Según los técnicos esta maquina tiene una vida útil de 10 años y no se le asigna valor residual. La empresa al 31 de Diciembre de 2005 decide utilizar el modelo de revalorización para valorizar la maquinaria. El valor justo a esa fecha determinado por tasadores profesionales fue de $4.700.000. 15 Universidad Diego Portales Facultad Economía y Empresa Utilice él método lineal para determinar la depreciación. Haga los registros pertinentes desde la fecha de compra hasta el 31 de Diciembre de 2006. Solución: Fecha 02-01-2004 31-12-2004 31-12-2005 31-12-2005 31-12-2005 31-12-2006 Cuentas Maquina Caja Compra de maquinaria Gasto depreciación Depreciación acumulada Reconocimiento depreciación año 2004 Gasto depreciación Depreciación acumulada Reconocimiento depreciación año 2005 Depreciación acumulada Maquina Cierre de la depreciación acumulada Maquina Reserva de revalorización Ajuste por revalorización Gasto depreciación Depreciación acumulada Reconocimeinto depreciación año 2006 (*) Dep. Anual = $5.000.000 − $0 = $500.000 10 (**) Dep. Anual = $4.700.000 − $0 = $587.500 8 Debe 5.000.000 Haber 5.000.000 500.000 (*) 500.000 500.000 (*) 500.000 1.000.000 1.000.000 700.000 700.000 587.500 (**) 587.500 En el ejemplo se puede observar que antes de aplicar el método de revalorización uno debe depreciar el activo hasta la fecha en que se va a realizar la revalorización. La depreciación acumulada a la fecha de la revalorización (31 de Diciembre de 2005) es de M$1.000, por ende, el valor libro a esa fecha es de M$4.000 (M$5.000 - M$1.000). Como el valor revalorizado es de M$4.700, hay 16 Universidad Diego Portales Facultad Economía y Empresa un aumento en el valor del activo por M$700, el cual debe ser reconocido en forma directa sobre el patrimonio en la cuenta “Reserva de Revalorización”. Ejemplo 2: Como cambia su respuesta anterior si la empresa al 31 de Diciembre de 2005 decide utilizar el modelo de revalorización para valorizar posteriormente la maquinaria, pero el valor justo a esa fecha determinado por tasadores profesionales fue de $3.800.000. Solución: Fecha Cuentas 02-01-2004 Maquina Caja Compra de maquinaria 31-12-2004 Gasto depreciación Depreciación acumulada Reconocimiento depreciación año 2004 31-12-2005 Gasto depreciación Depreciación acumulada Reconocimiento depreciación año 2005 31-12-2005 Depreciación acumulada Maquina Cierre de la depreciación acumulada 31-12-2005 Pérdida por menor valor de activos Maquina Ajuste por revalorización 31-12-2006 Gasto depreciación Depreciación acumulada Reconocimeinto depreciación año 2006 (*) (**) Dep. Anual = $5.000.000 − $0 = $500.000 10 Dep. Anual = $3.800.000 − $0 = $475.000 8 Debe 5.000.000 Haber 5.000.000 500.000 (*) 500.000 500.000 (*) 500.000 1.000.000 1.000.000 200.000 200.000 475.000 (**) 475.000 17 Universidad Diego Portales Facultad Economía y Empresa Lo único que cambia con respecto a la situación anterior son los dos últimos asientos. En este caso, como el monto de revalorización (M$3.800) es menor al valor libro a esa fecha (M$4.000 = M$5.000 – M$1.000), se produce una disminución del valor del activo por M$200. Esta caída en valor del activo se debe reconocer inmediatamente en resultados del periodo como una pérdida, ya que es la primera aplicación del modelo de revalorización, por ende, no existe una reserva de revalorización que absorba esa disminución del activo. V.- Deterioro de valor El deterioro de valor, como una definición informal, podríamos decir que es la pérdida de valor de un activo por situaciones distintas al uso. Su definición más técnica nos dice, que el deterioro es el monto en que el valor libro excede al valor recuperable de un activo. Por ende, para determinar si un activo ha sufrido deterioro hay que determinar el valor recuperable de un activo y luego compararlo con su valor libro. Esto no debe hacerse en forma periódica, solamente cuando estamos en presencia de un indicio, interno o externo, que nos pueda generar deterioro en un activo. Algunos indicadores que nos pueden señalar deterioro son los siguientes9: Fuentes externas de información: • • • • “Durante el período, el valor de mercado del activo ha disminuido significativamente más de lo que se esperaba como consecuencia del paso del tiempo o de su uso normal. Durante el período han tenido lugar, o van a tener lugar en un futuro inmediato, cambios significativos con una incidencia adversa sobre la entidad, referentes al entorno tecnológico, de mercado, económico o legal en los que ésta opera, o bien en el mercado al que está destinado el activo. Durante el período, las tasas de interés de mercado, u otras tasas de mercado de rendimiento de inversiones, han sufrido incrementos que probablemente afecten a la tasa de descuento utilizada para calcular el valor de uso del activo, de forma que disminuyan su monto recuperable de forma significativa. El valor de libros de los activos netos de la entidad es mayor que su capitalización bursátil”. Fuentes internas de información: • 9 “Se dispone de evidencia sobre la obsolescencia o deterioro físico de un activo. NIC N°36, párrafos 12 – 14. 18 Universidad Diego Portales Facultad Economía y Empresa • • Durante el período han tenido lugar, o se espera que tengan lugar en un futuro inmediato, cambios significativos en el alcance o manera en que se usa o se espera usar el activo, que afectarán desfavorablemente a la entidad. Estos cambios incluyen el hecho que el activo esté ocioso, planes de descontinuar o reestructurar la operación a la que pertenece el activo, planes de enajenación del activo antes de la fecha prevista, y la reconsideración como finita de la vida útil de un activo anteriormente considerada como indefinida. Se dispone de evidencia, procedente de informes internos, que indica que el desempeño económico del activo es, o va a ser, peor que el esperado”. Una vez que estamos en presencia de un indicio de deterioro, debemos realizar un “test de deterioro” el cual consiste en las siguientes etapas: a. Determinar el valor recuperable, el cual, es el monto mayor entre el valor en el punto de venta de un activo y su valor de uso. El primero consiste en determinar el valor justo menos los costos de enajenación (comercialización). En cambio, el segundo es el valor actual de los flujos futuros de efectivo que se espera obtener de un activo en sus condiciones actuales. b. Comparar el valor recuperable obtenido con el valor libro del activo. De esta comparación pueden surgir los siguientes escenarios: • • Si el valor recuperable es mayor a su valor libro no amerita ajuste contable. Es decir, el activo se mantiene a su valor libro, por lo tanto, el activo no ha sufrido deterioro. Esto va en coherencia a un criterio conservador de la contabilidad. En cambio, si el valor recuperable es menor a su valor libro estamos en presencia de un activo deteriorado, y por ende debemos recocer este hecho en los libros contables de la empresa. La contabilización dependerá si se utiliza el modelo del costo o el modelo de revalorización para la valorización posterior. Modelo del costo En este caso se podrían dar las siguientes posibilidades: • Primera vez que se reconoce deterioro en el activo. Fecha xx-xx-xx Cuentas Pérdida por deterioro Deterioro acumulado Reconocimiento de deterioro Debe Haber xx xx La cuenta “Pérdida por Deterioro” es una cuenta de resultados (pérdida), por lo que afecta la utilidad o pérdida del periodo. En cambio, la cuenta “Deterioro Acumulado” tiene el objetivo de disminuir el valor del activo de manera indirecta (cuenta complementaria de activo), hasta que alcance su valor recuperable. Esta última cuenta se presenta en notas a los EEFF. 19 Universidad Diego Portales Facultad Economía y Empresa • Se había reconocido deterioro anteriormente, pero el valor recuperable disminuye aún más. Fecha xx-xx-xx Cuentas Pérdida por deterioro Deterioro acumulado Reconocimiento de deterioro Debe Haber xx xx En este caso el monto del asiento es sólo por la disminución adicional del valor recuperable. • Se había reconocido deterioro anteriormente, pero el valor recuperable aumenta (reversión de deterioro). De acuerdo al párrafo N° 110 de la NIC N° 36 “La entidad evaluará, en cada cierre del período sobre el cual se informa, si existe algún indicio que la pérdida por deterioro del valor reconocido, en períodos anteriores, para un activo distinto del “goodwill”, ya no existe o podría haber disminuido. Si existiera tal indicio, la entidad estimará de nuevo el monto recuperable de ese activo”. Si el valor recuperable aumenta en relación al determinado anteriormente, esto es lo que se conoce como una reversión de deterioro. Fecha xx-xx-xx Cuentas Deterioro acumulado Recuperación de deterioro Reconocimiento de deterioro Debe Haber xx xx La cuenta “Recuperación de Deterioro” es una cuenta de resultados (ganancia), por lo que afecta la utilidad o pérdida del periodo. El monto máximo que se puede reconocer en este asiento es solamente hasta que el valor del activo alcance su valor libro calculado, sin considerar las pérdidas de deterioro anteriores, es decir, el valor que tendría el activo como si no hubiera sufrido deterioro. Si el aumento en el valor recuperable supera al valor libro, ese diferencial no se reconoce. Modelo de revalorización En este caso se podrían dar las siguientes posibilidades: • Primera vez que se reconoce deterioro de un activo y no existe una reserva por revalorización. Fecha xx-xx-xx Cuentas Pérdida por deterioro Deterioro acumulado Reconocimiento de deterioro Debe Haber xx xx 20 Universidad Diego Portales Facultad Economía y Empresa • Primera vez que se reconoce deterioro de un activo y existe una reserva por revalorización, la cual alcanza a cubrir el total del deterioro. Fecha xx-xx-xx Cuentas Reserva de revalorización Deterioro acumulado Reconocimiento de deterioro Debe Haber xx xx En el caso del modelo de revalorización, antes de reconocer una pérdida por deterioro en el Estado de resultados Integrales, primero debemos agotar la reserva de revalorización de existir, y si la reserva no alcanza a cubrir completamente el deterioro, la diferencia no cubierta por la reserva se lleva resultados (pérdida), como se muestra en el siguiente caso. • Primera vez que se reconoce deterioro de un activo y existe una reserva por revalorización, la cual no alcanza a cubrir el total de deterioro. Fecha xx-xx-xx • Cuentas Pérdida por deterioro Reserva de revalorización Deterioro acumulado Reconocimiento de deterioro Debe Haber xx xx xx Se había reconocido deterioro anteriormente, pero el valor recuperable disminuye aún más. En este caso el registro contable va a depender de si existe o no una reserva de revalorización, y de existir, si alcanza a cubrir o no el deterioro como se muestra en los tres casos anteriores. • Se había reconocido deterioro anteriormente, pero el valor recuperable aumenta (reverso de deterioro de valor). El registro contable que refleja si se reconoció una pérdida por deterioro en el Estado de Resultados Integrales y el valor recuperable posteriormente aumenta, pero por un monto menor a las pérdidas reconocidas anteriormente, es el siguiente: Fecha xx-xx-xx Cuentas Deterioro acumulado Recuperación de deterioro Reconocimiento de deterioro Debe Haber xx xx En cambio, si el aumento en el valor recuperable excede a las pérdidas por deterioro reconocidas anteriormente en resultados, el asiento contable es el siguiente: 21 Universidad Diego Portales Facultad Economía y Empresa Fecha xx-xx-xx Cuentas Deterioro acumulado Reserva de revalorización Recuperación de deterioro Reconocimiento de deterioro Debe Haber xx xx xx El monto de la reserva de revalorización es el exceso entre el aumento en el valor recuperable y las pérdidas por deterioro reconocidas anteriormente. Por último, si no se habían reconocido pérdidas de deterioro en resultados y hubo un aumento en el valor recuperable, el asiento contable es: Fecha xx-xx-xx Cuentas Deterioro acumulado Reserva de revalorización Reconocimiento de deterioro Debe Haber xx xx En los dos últimos asientos nuevamente el reverso de deterioro no puede provocar que el valor del activo aumente por encima del valor libro que podría haberse obtenido, sino se hubiera reconocido deterioro en periodos anteriores. Ejemplo: Considere los mismos antecedentes del primer ejemplo de la sección anterior. Además, usted sabe que al 31 de Diciembre de 2006 existe un indicio de deterioro para la maquina, para lo cual la empresa determino un valor recuperable a esa fecha de M$2.500. Contabilice este hecho si lo amerita. Solución: En este caso la maquinaria ha sufrido deterioro debido a que su valor recuperable (M$2.500) al 31 de Diciembre de 2006 es menor a su valor libro (M$4.112,5 = M$4.700 – M$587,5) a esa fecha. Por lo tanto, el registro contable que regulariza esta situación es el siguiente: Fecha Cuentas 31-12-2006 Pérdida por deterioro Reserva de revalorización Deterioro acumulado Reconocimiento de deterioro Debe 912.500 700.000 Haber 1.612.500 22 Universidad Diego Portales Facultad Economía y Empresa En este caso hay que llevar el valor del activo fijo hasta su valor recuperable, generando una disminución de M$1.612,5. Parte de esta disminución es cubierta por la reserva de revalorización (M$700), y lo que no alcanzó a cubrir se reconoce como una pérdida en los resultados del periodo (M$912,5). VI.- Venta de activos fijos Para contabilizar la venta de un activo fijo hay que seguir los siguientes pasos: a. Cerrar todas las cuentas que estén relacionadas con el activo vendido. b. Comparar el valor libro con el valor recibido o por recibir por la venta, para determinar si la venta genera una pérdida o una utilidad. Si el valor libro a la fecha de venta es mayor al valor recibido o por recibir de la venta debemos reconocer una pérdida en el Estado de Resultados Integrales en la cuenta “Pérdida por venta de activo fijo”. En cambio, si el valor libro es menor al valor recibido o por recibir por la venta debemos reconocer una ganancia en el Estado de Resultados Integrales en la cuenta “Ganancia por venta de activo fijo”. El registro contable si el activo fijo es vendido con utilidad es el siguiente: Fecha xx-xx-xx Cuentas Caja/Deudores Depreciación acumulada Deterioro acumulado Activo Fijo (*) Utilidad por venta de AF Venta de activo fijo (*) Costo de adquisición o el valor que lo haya reemplazado Debe Haber xx xx xx xx xx Si el activo fijo es vendido con pérdida, el registro contable sería el siguiente: Fecha xx-xx-xx Cuentas Caja/Deudores Depreciación acumulada Deterioro acumulado Pérdida por venta de AF Activo Fijo (*) Venta de activo fijo (*) Costo de adquisición o el valor que lo haya reemplazado Debe Haber xx xx xx xx xx 23 Universidad Diego Portales Facultad Economía y Empresa Cuando se utiliza el modelo de revalorización de acuerdo a la NIC N°16 en su párrafo N° 41, deberíamos también llevar el saldo de la reserva de revalorización de existir a la cuenta de patrimonio “Utilidades Acumuladas”10. El registro contable que refleja este hecho es el siguiente: Fecha xx-xx-xx Cuentas Debe Reserva de revalorización xx Utilidades Acumuladas Traspaso de la reserva de revalorización a utilidades retenidas Haber xx Ejemplo: Suponga que al 31/12/06 la empresa posee el siguiente valor libro de una maquina, el cual se explica a continuación: Maquina $6.000.000 Depreciación acumulada -$1.800.000 Deterioro Acumulado -$1.200.000 Valor libro al 31/12/06 $3.000.000 La vida útil restante es de 6 años y existe una reserva de revalorización originada por la maquinaria por $250.000. No se asigna valor residual. La maquina se vende en efectivo el 31 de Diciembre de 2007 en $2.200.000. Haga los registros contables pertinentes para el año 2007. Solución: Fecha Cuentas 31-12-2007 Gasto en depreciación Depreciación acumulada Reconocimiento depreciación año 2007 31-12-2007 Caja Depreciación acumulada Deterioro acumulado Pérdida por venta de activo fijo Maquina Venta de maquina Debe Haber 500.000 (*) 500.000 2.200.000 2.300.000 1.200.000 300.000 6.000.000 10 El monto de la reserva se puede traspasar a utilidades acumuladas en forma completa al momento de la venta. Aunque se podría transferir a utilidades acumuladas a lo largo de la vida útil del activo fijo. (NIC N° 16, párrafo N°41) 24 Universidad Diego Portales Facultad Economía y Empresa De los asiento queda claro que antes de proceder a la contabilización de venta se debe contabilizar la depreciación del activo hasta la fecha en que se vende el activo. En este caso como el valor al cual se vendió el activo (M$2.200) es menor a su valor libro (M$2.500) a la fecha de venta, se debe reconocer una pérdida (M$300) en resultados por el menor valor recibido. (*) Dep. Anual = $6.000.000 − $1.800.000 − $1.200.000 − $0 = $500.000 6 VII.- Costos posteriores “De acuerdo con el criterio de reconocimiento del párrafo 7, una entidad no reconocerá, en el valor de libros de un activo fijo, los costos derivados del mantenimiento diario de la partida. Tales costos se reconocerán en utilidad o pérdida cuando se incurra en ellos. Los costos del mantenimiento diario son principalmente los costos de mano de obra y los consumibles, que pueden incluir el costo de pequeños componentes. El objetivo de estos desembolsos se describe a menudo como ‘reparaciones y mantenimiento’ de la partida de activo fijo”.11 “Ciertos componentes de algunas partidas de activo fijo pueden necesitar ser reemplazados a intervalos regulares. Por ejemplo, un horno puede necesitar reparaciones tras un determinado número de horas de funcionamiento, y los componentes interiores de un avión, tales como asientos o instalaciones de cocina, pueden necesitar ser sustituidos varias veces a lo largo de la vida del avión. Ciertas partidas de activo fijo pueden ser adquiridos para hacer un reemplazo recurrente menos frecuente, como podría ser un reemplazo de los tabiques de un edificio, o para proceder a un reemplazo no recurrente. De acuerdo con el criterio de reconocimiento del párrafo 7, la entidad reconocerá, dentro del valor de libros de una partida de activo fijo, el costo de reemplazar parte de dicha partida cuando se incurra en ese costo, siempre que se cumpla el criterio de reconocimiento. El valor de libros de esas partes que se reemplazan se eliminará de las cuentas, de acuerdo con las disposiciones que al respecto contiene esta Norma (ver párrafos 67 al 72)”.12 Ejemplo: La empresa “Conta 2 S.A.” adquiere en efectivo en M$4.300 el 02 de Enero de 2007 un equipo especializado usado. Este equipo esta compuesto por 2 partes totalmente identificables. El detalle de cada una de las partes es la siguiente: Componentes Parte A Parte B 11 12 Valor ($) 1.500.000 2.800.000 Vida útil 5 años 4 años NIC N° 16, párrafo N°12. NIC N° 16, párrafo N°13. 25 Universidad Diego Portales Facultad Economía y Empresa A las dos partes no se le asignó valor residual y se utiliza el método lineal para calcular la depreciación. El 31 de Diciembre de 2007 se desembolso $500.000 en mantención, para que el equipo continúe operando en forma normal. Se pago con cheque. El 02 de Enero de 2008 se reemplaza la parte B. El costo de la nueva parte es de M$3.000 + IVA, a la cual se le asigna una vida útil de 5 años, sin valor residual. La forma de pago fue con cheque. La parte reemplazada se vende inmediatamente a la fecha del reemplazo en $1.500.000. Realice todas las contabilizaciones pertinentes relacionado con el equipo especializado desde el 02 de Enero de 2007 hasta el 31 de Diciembre de 2008. Solución El monto que corresponde reconocer como depreciación del ejercicio para el año 2007, es la suma de las depreciaciones de ambas partes determinada de la siguiente forma: Dep. Anual − ParteA = $1.500.000 − $0 = $300.000 5 Dep. Anual − ParteB = $2.800.000 − $0 = $700 .000 4 Las contabilizaciones para el año 2007 son las siguientes: Fecha 02-01-2007 Equipo Cuentas Caja Compra de equipos 31-12-2007 Gastos de mantención Banco Mantención de equipos 31-12-2007 Gasto de depreciación Depreciación acumulada Reconocimiento de depreciación año 2007 Debe 4.300.000 Haber 4.300.000 500.000 500.000 1.000.000 1.000.000 Las contabilizaciones para el año 2008 corresponden a los siguientes: 26 Universidad Diego Portales Facultad Economía y Empresa Fecha Cuentas 02-01-2008 Caja Depreciación acumulada Pérdida por retiro de equipo Equipos Retiro de la parte B del equipo 31-12-2007 Equipos IVA Crédito Banco Incorporación de la nueva parte del equipo 31-12-2007 Gasto de depreciación Depreciación acumulada Reconocimiento de depreciación año 2008 Debe 1.500.000 700.000 600.000 Haber 2.800.000 3.000.000 570.000 3.570.000 900.000 (*) 900.000 (*) El monto reconocido corresponde a la suma de las depreciaciones de ambas partes determinada de la siguiente forma: Dep. Anual − ParteA = $1.500.000 − $0 = $300.000 5 Dep. Anual − ParteB = $3.000.000 − $0 = $600 .000 5 En el ejemplo anterior se visualiza que la depreciación de un activo fijo, se debe realizar en forma separada para cada parte que tenga un costo significativo en relación al costo total del activo, como se hace referencia en el párrafo N°43 de la NIC N° 16. Es decir, se depreciará en forma separada cada una de estas partes. Esto claramente demandará un mayor control y un conocimiento detallado por parte de la administración sobre los activos fijos de la empresa. El típico ejemplo, es el de un avión donde la estructura y los motores representan costos significativos sobre el total. Además, estas partes tienen vidas útiles distintas, e incluso necesiten un método de depreciación distinto para representar correctamente el patrón de consumo de los beneficios del activo. Para identificar los componentes de un activo fijo la administración de una empresa, podría ocupar la siguiente guía: • Primero verificar si existe un componente del activo fijo claramente identificable y separable del total del activo y, que represente un costo significativo en relación al total del activo. Si la respuesta es positiva, pasamos al siguiente paso. Si la respuesta es negativa depreciamos en forma conjunta el activo. 27 Universidad Diego Portales Facultad Economía y Empresa • Poseen estas partes vidas útiles distintas o se necesita utilizar métodos de depreciación diferentes para cada una de ellas. Si la respuesta es positiva cada una de esas partes identificables y con un costo significativo deberán ser depreciadas en forma separada. Si la respuesta es negativa depreciamos en forma conjunta el activo. VIII.- Presentación en los Estados Financieros Este tipo de activos por su naturaleza de largo plazo se clasifican como No Corrientes13 y se agrupa en el Estado de Situación Financiera en una sola línea, denominada “Propiedad, planta y equipos”. A continuación se muestra la presentación de este ítem en el Estado de Situación Financiera (formato corriente – no corriente) de acuerdo al formato FECU de la Superintendencia de Valores y Seguros (Circular 1.879). Estado de Situación Financiera Activos Activos, Corriente Activos, No Corrientes Activos Financieros Disponibles para la Venta, No Corriente Otros Activos Financieros, No Corriente Deudores Comerciales y Otras Cuentas por Cobrar, Neto, No Corriente Cuentas por Cobrar a Entidades Relacionadas, No Corriente Inversiones en Asociadas Contabilizadas por el Método de la Participación Otras Inversiones Contabilizadas por el Método de la Participación Activos Intangibles, Neto Propiedades, Planta y Equipo, Neto Activos Biológicos, no Corriente Propiedades de Inversión Activos por Impuestos Diferidos Activos Pignorados como Garantía Sujetos a Venta o a una Nueva Pignoración, No Corrientes Activos de Cobertura, no Corriente Pagos Anticipados, No Corriente Efectivo de Utilización Restringida o Pignorado Otros Activos, No Corriente Activos, No Corrientes, Total Activos, Total 13 De acuerdo a la NIC N°1 (parráfo N°66) “Una entidad clasificará a un activo como corriente cuando: (a) Se espera realizar, vender o consumir al activo, en el transcurso del ciclo normal de la operación de la entidad; (b) El activo se mantenga fundamentalmente con fines de comercialización ; (c) Se espera realizar al activo dentro del período de los doce meses posteriores a la fecha del período sobre el cual se informa; o (d) Se trate de efectivo u otro efectivo equivalente (tal y como se define en la NIC 7) a menos que su utilización esté restringida, para ser intercambiado o usado para pagar un pasivo, por al menos los doce meses después del período sobre el cual se informa. Una entidad deberá clasificar a todos los demás activos como no corrientes”. 28 Universidad Diego Portales Facultad Economía y Empresa La explicación de cómo esta compuesta esa línea se muestra en Notas a los Estados Financieros, como se puede observar en el siguiente cuadro. Tipos Propiedad, Planta y Equipos Bruto Depreciación Acumulada Deterioro Acumulado Neto Construcción en Curso Terrenos Edificios Planta y Equipo Equipamiento de Tecnologías de la Información Instalaciones Fijas y Accesorios Vehículos de Motor Mejoras de Bienes Arrendados Otras Propiedades, Planta y Equipo Total propiedad, planta y equipos Ejemplo: Estado de Situación Financiera Empresa Conta 2 S.A. Al 31 de Diciembre de 2005 Expresado en Miles de Pesos Activos Activos, Corriente Activos, No Corrientes Activos Financieros Disponibles para la Venta, No Corriente Otros Activos Financieros, No Corriente Deudores Comerciales y Otras Cuentas por Cobrar, Neto, No Corriente Cuentas por Cobrar a Entidades Relacionadas, No Corriente Inversiones en Asociadas Contabilizadas por el Método de la Participación Otras Inversiones Contabilizadas por el Método de la Participa ción Activos Intangibles, Neto Propiedades, Planta y Equipo, Neto Activos Biológicos, no Corriente Propiedades de Inversión Activos por Impuestos Diferidos Activos Pignorados como Garantía Sujetos a Venta o a una Nueva Pignoración, No Corrientes Activos de Cobertura, no Corriente Pagos Anticipados, No Corriente Efectivo de Utilización Restringida o Pignorado Otros Activos, No Corriente Activos, No Corrientes, Total Activos, Total ----------------------------- 85.960.000 ----------------------------------------- 29 Universidad Diego Portales Facultad Economía y Empresa Notas a los Estados Financieros x- Activo Fijo Tipos propiedad, planta y equipos Bruto Depreciación Acumulada Deterioro Acumulado Neto Construcción en Curso Terrenos Edificios Planta y Equipo Equipamiento d e Tecnologías de la Información Instalaciones Fijas y Accesorios Vehículos de Motor Mejoras de Bienes Arrendados Otras Propiedades, Planta y Equipo 10.500.000 100.000.000 0 20.908.000 0 0 40.512.000 0 0 -5.000.000 -50.000.000 0 -10.454.000 0 0 -20.256.000 0 0 -250.000 0 0 0 0 0 0 0 0 5.250.000 50.000.000 0 10.454.000 0 0 20.256.000 0 0 Total propiedad, planta y equipos 171.920.000 -85.710.000 -250.000 85.960.000 30 Universidad Diego Portales Facultad Economía y Empresa IX.- Anexo 1 En el párrafo N°35 de la NIC N°16 existe un tratamiento alternativo para la depreciación acumulada a la fecha en que se esta revalorizando el activo fijo, el cual consiste en “re-expresar proporcionalmente el cambio en el valor de libros bruto del activo, de manera que el valor de libros del mismo después de la revalorización sea igual a su monto revalorizado”. Ejemplo Suponga que una empresa al 31 de Diciembre de 2007 posee un equipo el cual esta registrado de la siguiente forma: Equipo Depreciación acumulada $10.000.000 ($ 3.000.000) Al equipo le restan 7 años de vida útil y no se asigna valor residual. El método de depreciación utilizado es el lineal. La depreciación acumulada incluye la depreciación del ejercicio del año 2007. Haga los registros contables pertinentes si la empresa decidiera utilizar el modelo de revalorización para valorizar el equipo el 31 de Diciembre de 2007 (primera aplicación), utilizando el tratamiento alternativo para la depreciación acumulada. El valor justo del equipo a esa fecha es de M$8.400. Solución El valor libro del activo al 31 de Diciembre de 2007 es de M$7.000 y su valor justo es de M$8.400. Ocupando el modelo de revalorización el activo a esa fecha debe quedar en M$8.400, originando un aumento de M$1.400. La depreciación acumulada y el costo del equipo deben aumentar en forma proporcional, con el objeto de que el valor neto refleje el valor justo del activo a esa fecha. El aumento en términos porcentuales se calcula dividiendo el aumento que va a sufrir el activo producto de la revalorización con el valor neto o libro antes de llevar a cabo la revalorización. Para nuestro ejemplo el cálculo sería el siguiente: $1.400.000 = 0,2 $7.000.000 Por lo tanto, la depreciación acumulada y el costo del activo en este caso deben aumentar en un 20%. El registro contable que refleja la aplicación de la revalorización utilizando el tratamiento alternativo para la depreciación acumulada, para nuestro ejemplo, es el siguiente: 31 Universidad Diego Portales Facultad Economía y Empresa Fecha 31-12-2007 Cuentas Debe 2.000.000 Maquina Reserva de revalorización Depreciación acumulada Ajuste por revalorización Haber 1.400.000 600.000 Como se puede observar la depreciación acumulada aumentó en M$600 (0,2 * M$3.000) y el costo del activo aumentó en M$2.000 (0,2 * M$10.000). Lo anterior da como resultado un aumento neto en el valor del activo por M$1.400, el cual se reconoce en la cuenta “Reserva de Revalorización”. Al 31 de diciembre de 2007 aplicando el modelo de revalorización, tendríamos el siguiente detalle del equipo: Equipo Depreciación acumulada $12.000.000 ($ 3.600.000) Valor libro (31/12/07) $8.400.000 32 Universidad Diego Portales Facultad Economía y Empresa X.- Bibliografía • • • • • • • • • • • www.svs.cl www.contach.cl/chilecont/ Marco Conceptual, emitido por el IASB. Norma Internacional de Contabilidad N° 01. Presentación de los estados financieros. Norma Internacional de Contabilidad N° 16. Propiedad, planta y equipos. Norma Internacional de Contabilidad N° 23. Costo de intereses. Norma Internacional de Contabilidad N° 36. Deterioro del valor de los activos. Apuntes de clases (Diapositivas) profesor Francisco Sánchez M. Convergencia en Chile. IFRS – NIFF. Activos fijos, intangibles y valorización de activos. Autor, Humberto Borges Q. Editorial PuntoLex. Año 2008. Manual de Consultas IFRS. Tratamiento Contables del Activo Fijo según NIIF/IFRS y su implicancia tributaria. Libro N°2. Autor: Fernando Torres C. y Gastón López Gutiérrez. Ediciones Costa Brava S.A. Año 2008. Una Doctrina sobre las IFRS. Autor: Verónica Ruz F. Impreso por RR Donnelley. Año 2009. 33