2. LAS EMPRESAS ESTUDIADAS Y EL UNIVERSO EMPRESARIAL

Anuncio

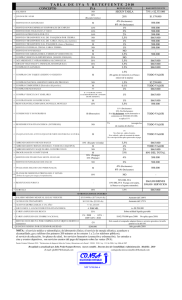

2. LAS EMPRESAS ESTUDIADAS Y EL UNIVERSO EMPRESARIAL FISCAL. El colectivo empresarial estudiado en la presente publicación está formado por los 2,15 millones de empresas declarantes de IVA en 1991 en Territorio de Régimen Fiscal Común (TRFC) que comprende todo el territorio nacional excepto el País Vasco y Navarra. Las empresas de Canarias, Ceuta y Melilla, aunque forman parte del TRFC, no están incluidas en el ámbito de aplicación del IVA. Las empresas declarantes de IVA no agotan el universo empresarial abarcado por los registros fiscales relativos al territorio común. El universo empresarial fiscal de territorio común se obtiene agregando a los declarantes de IVA los siguientes colectivos de empresas: CUADRO 1 EMPRESAS EN TERRITORIO DE REGIMEN FISCAL COMUN 1992 Personalidad Total Físicas Otras Pertenecientes al RED (*) . Declarantes de IVA . No declarantes de IVA Minoristas en Rec.Equivalencia (E) Agricultores en REA (E) TOTAL EMPRESAS 1.763.807 1.571.915 191.892 404.870 765.157 2.933.834 733.413 579.952 153.461 ----733.413 2.497.220 2.151.867 345.353 404.870 765.157 3.667.247 Pro memoria: Empresarios IRPF (**) Declarantes Imp.Sociedades 2.695.242 --- --442.979 ----- (E) Los minoristas en Recargo de equivalencia y agricultores en régimen especial agrario excluídos del RED son empresarios sin trabajadores. Su dimensión es una estimación. (*) Registro de Empresas Declarantes de IVA y/o Retenedores (**) Incluye a profesionales y agricultores a) los declarantes de Retenciones que no declaran por IVA, cuya dimensión se cifra en el Cuadro 1 en 345 mil empresas. De las empresas excluídas de la población estudiada este conjunto de Retenedores sin IVA es el de mayor importancia económica ya que se trata de empresas con asalariados o que realizan pagos a pensionistas, comisionistas o profesionales. Estos Retenedores sin IVA, entre los que se encuentran las empresas retenedoras de Canarias, Ceuta y Melilla, pueden desglosarse en los siguientes grupos: a.1) 153 mil empresas y entidades con personalidad distinta a la de sus propietarios (ver apartado 4.2). Son entidades que realizan actividades no sujetas al IVA, como los Organismos de las AAPP y las Instituciones Privadas sin fines de lucro (IPSFL), o actividades exentas de IVA como las empresas de sanidad y enseñanza o, que estando sujetas y no exentas, no tienen la obligación de presentar declaración como las empresas agrarias en Régimen Especial Agrario (REA). a.2) 192 mil empresarios personas físicas. Son comerciantes minoristas personas físicas que no están obligados a presentar declaración por encontrarse en Régimen de Recargo de Equivalencia (RRE), empresarios agrarios personas físicas en REA o empresarios personas físicas que realizan exclusivamente operaciones exentas de IVA. La población estudiada, junto con estos Retenedores sin IVA, constituyen el Registro de Empresas Declarantes (RED) formado en 1992 por 2,5 millones de declarantes de IVA y/o Retenciones. Este RED, disponible para el período 1989-93, constituye el marco de referencia de las investigaciones estadísticas sobre empresas realizadas o proyectadas por el Instituto de Estudios Fiscales y el Departamento de Informática Tributaria de la Agencia Estatal. b) Los minoristas en RRE que no tienen trabajadores ni pagan a comisionistas o profesionales. La dimensión de este colectivo se estima en torno a los 404 mil empresarios. c) Los agricultores en REA que no tienen trabajadores ni pagan a comisionistas o profesionales. Su dimensión puede cifrarse en torno a las 765 mil empresas. En el Cuadro 1 se han considerado todas ellas personas físicas bajo la hipótesis de que los agricultores personas jurídicas en REA tendrán, en general, trabajadores y estarán, por tanto, incluidos en el RED. d) Empresas de Canarias, Ceuta y Melilla que no practican retenciones. Este colectivo, cuya dimensión no se ha cuantificado, no se ha considerado en el Cuadro 1. Puede decirse por tanto, en términos aproximados, que en 1992 figuraban 3,67 millones de empresas activas en los registros fiscales correspondientes al territorio común, de las cuales el 80 por ciento eran personas físicas y el resto otras entidades con o sin personalidad jurídica: sociedades, cooperativas, comunidades de bienes y de propietarios, asociaciones, organismos autónomos y religiosos o entidades de las AAPP. Para completar la imagen del universo empresarial fiscal, el Cuadro 1 recoge también el número de empresarios declarantes por IRPF y por el Impuesto de Sociedades. La diferencia, próxima a 240 mil empresas, entre los empresarios declarantes de IRPF y el total de empresarios personas físicas hay que atribuirla a las personas físicas arrendadores de locales que presentan declaración de IVA pero no están considerados empresarios en el IRPF. En este último impuesto, estos declarantes consignan sus ingresos en la partida de rendimientos del capital inmobiliario. La diferencia de 290 mil empresas entre los declarantes del Impuesto de Sociedades y las empresas y entidades con personalidad jurídica se debe principalmente a las Asociaciones, las Corporaciones Locales, los Organismos Autónomos y Religiosos y los entes de las AAPP. Son entidades acogidas a la exención regulada en el artículo 5 de la Ley del Impuesto de Sociedades: a) Estado y CCAA, b) Organismos autónomos administrativos, c) Organismos autónomos comerciales, industriales y análogos, d) Banco de España, e) Organos gestores de la Seguridad Social, f) las restantes AAPP territoriales, g) las asociaciones confesionales, h) Montepíos y Mutualidades, i) la Cruz Roja, j) las entidades benéficas o de utilidad pública, k) los partidos políticos, centrales sindicales, colegios profesionales, organizaciones patronales, Cámaras oficiales y asociaciones sin fines de lucro. La FIGURA 1 ilustra la relación entre la población de declarantes de IVA, el Registro de Empresas Declarantes (RED), el desglose de éste en personas físicas y jurídicas y su relación con los empresarios declarantes por IRPF y por el Impuesto de Sociedades. La FIGURA indica la dimensión del conjunto de empresas que declaran por IVA y por Retenciones que constituye el subconjunto de mayor importancia económica de la población estudiada. De estas 847 mil empresas y entidades declarantes de IVA y Retenciones sólo 718 mil tenían asalariados (ver Tabla II.4). El resto son empresas sin trabajadores pero que utilizan trabajo externo bajo la forma de comisionistas o servicios de profesionales.