Información de Orientación al Contribuyente sobre Tributos

Anuncio

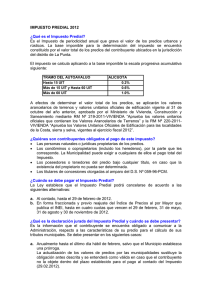

Orientación al contribuyente 1.- ¿Qué es el Impuesto Predial? Es aquel tributo que se aplica al valor de los predios urbanos y rusticos.Se consideran predios a los terrenos, las edificaciones (casas, edificios, etc.) e instalaciones fijas y permanentes (piscinas, losa, etc) que constituyen partes integrantes del mismo, que no puedan ser separados sin alterar, deteriorar o destruir la edificacion. La recaudacion, administracion y fiscalizacion del impuesto corresponde a la municipalidad Distrital donde se ubique el predio. El autovaluo se obtiene aplicando los aranceles y precios unitarios de construccion que formula y aprueba el Ministerio de Vivienda y Urbanismo todos los Años. 2.-¿Quién paga el Impuesto Predial? Las personas Naturales o Juridicas Propietarias de los Predios; sin embargo, cuando la existencia del propietario no puede ser determinada, son responsables, los poseedores inmediatos o tenedores de los mismos.Los predios sujetos a condominio (varias casas) se consideran como pertenecientes a un solo dueño, salvo que se comunique a la municipalidad el nombre de los condominos y la participación que a cada uno le corresponde. Los condominios son responsables solidarios del pago del impuesto que recaiga sobre el predio, pudiendo exigirse a cualquiera de ellos el pago total del tributo. 3.-¿Cómo se Determina el Impuesto a Pagar? La base Imponible para la determinacion del impuesto predial esta constituida por el valor del total de predios del contribuyente ubicados en cada distrito. El impuesto se calcula aplicando la siguiente escala progresiva acumulativa: • • • • Tramo de autovalúo alícuota Hasta 15 UIT 0.2% Mas de 15 UIT y hasta 60 UIT 0.6% Mas de 60 UIT 1.0% 4.- ¿Dónde y Cuándo se debe presentar la Declaracion Jurada? La Declaracion Jurada se debe presentar en la Unidad de Administracion Tributaria de la Municipalidad Provincial de Rioja, ubicada en el Jr. San Martin Nº1000-1002 frente a la Plaza de Armas. 1.- Anualmente el ultimo dia hábil del mes de febrero, salvo que el Municipio establezca una prorroga. Es decir, una vez que ha recibido su Declaracion Jurada, tiene plazo hasta el ultimo dia habil del mes de febrero para presentar cualquier tipo de informacion con la que no esté de acuerdo. 2.- Cuando se efectúa cualquier transferencia de dominio de un predio. En este caso el vendedor esta en la obligacion de descargar la propiedad hasta el ultimo dia habil del mes siguiente de ocurrido el hecho y el comprador esta en la obligacion de declarar la propiedad hasta el ultimo dia habil del mes de febrero del año siguiente de producido el hecho. 3.- Cuando un predio sufra modificacion en sus caracteristicas que sobrepasen el valor de cinco (05) UIT.En estos casos la declaracion jurada debe presentarse hasta el ultimo dia habil del mes siguiente de producidos los hechos. 4.- Cuando lo determine la administracion tributaria y dentro del plazo que determine para tal fin. 5.-¿Quienes estan inafectos al pago del impuesto Predial? a.-El gobierno Central , Gobiernos Regionales y Gobiernos Locales,excepto los predios que hayan sido entregados en concesion al amparo del decreto supremo Nº 059-96PCM, Texto Unico Ordenado de las normas con rango de ley que regulan la entrega en concesion al sector privado de las obras publicas de infraestructura y de servicios publicos, sus normas modificatorias, ampliatorias y reglamentarias, incluyendo las construcciones efectuadas por los concesionarios sobre los mismos, durante el tiempo de vigencia del contrato. b.- Los Gobiernos Extranjeros, en condicion de reciprocidad, siempre que el predio se destine a residencia de sus representantes diplomaticos o al funcionamiento de oficinas dependientes de las embajadas, legaciones o consulados, asi como predios de propiedad de Organismos Internacionales reconocidos por el gobierno peruano que les sirvan de sede. c.- Las Sociedades de Beneficiencia, siempre que se destinen a sus fines especificos y no se efectue actividad comercial en ellos. d.-Las entidades religiosas, siempre que los predios se destinen a templos, conventos, monasterios y museos. e.- Las entidades publicas destinadas a presentar servicos medicos asistenciales. f.-El Cuerpo General de Bomberos, siempre que el predio se destine a sus fines específicos. g.- Las comunidades Campesinas de la Sierra y Selva, con excepcion de las extensiones cedidas a terceros para su explotacion economica. h.- Las Universidades y Centros Educativos, debidamente reconocidos , respecto de sus predios destinados a sus finalidades educativas y culturales, conforme a la Constitucion. i.-Las concesiones en predios forestales del Estado dedicados al aprovechamiento forestal y de fauna silvestre y en las plantaciones forestales. j.-Los predios cuya titularidad corresponda a organizaciones Politicas: partidos, Movimientos o alianzas Politicas reconocidas por el órgano electoral correspondiente. k.-Los predios cuya Titularidad corresponda a organizaciones de personas con discapacidad reconocidas por el CONADIS. l.- Los predios cuya titularidad corresponda a organizaciones Sindicales, debidamente reconocidas por el Ministerio de Trabajo y Promocion Social, siempre y cuando los predios se destinen a los fines especificos de la organización. m.- Predios que hayan sido declarados monumentos integrantes del Patrimonio cultural de la Nacion por el Instituto Nacional de Cultura, siempre que sean dedicados a casa habitacion o sean dedicados a sedes de instituciones sin fines de lucro,debidamento inscritas o sean declarados inhabitables por la Municipalidad respectiva. En los casos señalados e los incisos c), e), f), y h), el uso parcial o total del inmueble con fines lucrativos, que produzcan rentas o no relacionados a los fines propios de las instituciones beneficiadas, significara la perdida de la inafectacion. 6.-¿Cuál es el benéfico para pensionistas? Los pensionistas propietarios de un solo predio, a monbre propio o de sociedad conyugal, que este destinado a vivienda de los mismos, y cuyo ingreso bruto este constituido por la pensión que reciben y esta no exceda de 1UIT mensual, deduciran de la base imponible del impuesto predial, un monto equivalente a 50 UIT. Para efecto de este articulo el valor de la UIT sera el vigente al 1 de enero de cada ejercicio gravable. Se considera que si cumple el requisito de la única propiedad, cuando además de la vivienda, el pensionista posea otra unidad inmobiliaria constituida por la cochera. El uso parcial del inmueble con fines productivos, comerciales y/o profesionales, con aprobacion de la Municipalidad respectiva, no afecta la deduccion que establece el articulo 19º de la ley de Tributacion Municipal. 7.-¿Cuál es el plazo para declarar un predio? Al adquirir un predio, el nuevo propietario podra declararlo hasta el ultimo dia habil del mes de febrero del año siguiente a la adquisicion del bien. De no hacerlo incurrira en infraccion y se le sancionara con multa. Sin embargo, al estar obligado al pago de los arbitrios de el mes siguiente de producida la transferancia, se recomienda presentar su Declaracion Jurada hasta antes del último dia habil del mes siguiente de ejecutada la transferencia. 8.-¿Cómo y cuando pago mi impuesto predial? El impuesto podra cancelarse al contado hasta el ultimo dia habil del mes de febrero de cada año. En forma fraccionada hasta en 04 cuotas trimestrales, hasta el ultimo dia habil de los meses de febrero, mayo, agosto y noviembre. Dichas cuotas serán reajustadas a partir de la segunda, de acuerdo a los indices de precios al por mayor (IPM) que publica el Instituto Nacional de Estadistica e Informatica (INEI). 9.-¿Qué pasa si no estoy de acuerdo con los datos de la Declaracion Jurada? Todo contribuyente antes de dar conformidad a los datos consignados en las Declaraciones Juradas recibidas, tiene que revisarla y hacer observaciones antes del plazo que vence el 28 de febrero de cada año. 10.-En caso de vender mi predio, ¿Qué debo hacer? Cuando se efectúe cualquier tranferencia de un predio, el vendedor debe comunicar la venta del bien, para lo cual debera presentar una declaracion de descargo hasta el ultimo dia hábil del mes siguiente de producidos los hechos. Asimismo debe cumplir con efectuar el pago del impuesto de todo el año en que se produjo la transferencia. De no realizar dicha declaracion, se le generara una multa tributaria por no comunicar la transferencia a la administracion dentro del plazo establecido. 11.-¿Qué pasa si no declaro la transferencia? Deberás tener en cuenta que la propiedad que estas adquiriendo deberá estar al dia en sus tributos, incluyendo todo el año fiscal en que se realizó la transferencia, cuyo plazo para cancelar es hasta el ultimo dia hábil del mes siguiente de efectuada la venta o transferido el predio. Cuando se efectúa cualquier transferencia de dominio de un predio. En este caso el vendedor esta en la obligacion de descargar la propiedad hasta el ultimo dia habil del mes siguiente de ocurrido el hecho y el comprador esta en la obligacion de declarar la propiedad hasta el último dia hábil del mes de febrero del año siguiente de producido el hecho . Si no declaras esta compra o transferencia pagarás una multa. 12.-¿Qué tramites hay que realizar cuando se adquiere un predio? Cuando se efectúe cualquier transferencia de un predio, el comprador debe comunicar a la administracion tributaria la adquisicion del bien, para lo cual deberá presentar declaracion de liquidacion de Impuesto de Alcabala, el mismo es calculado por la unidad de administracion tributaria de la Municipalidad, con el documento de transferencia respectivo, posteriormente se deberá acercar al notario con el recibo de cancelacion de alcabala y/o certificado de no adeudos o inafectacion de alcabala según corresponda a efectos de que se eleve el documento a escritura publica, el notario comunicará que se debe cumplir con efectuar el pago del impuesto de todo el año en que se produjo la transferencia. Finalmente es necesario acercarse a las oficinas de la unidad de Administracion Tributaria de esta Municipalidad con la Escritura Pública, (inclusive antes de llevarla a Registros Publicos), para inscribir la propiedad a nombre del nuevo propietario. Se podrá solicitar Certificado Negativo de Deudas por impuesto predial y arbitrios, documento exigido por las oficinas de Registros Públicos para la inscripcion de la propiedad. 13.- ¿Cuáles son los requisitos para declarar la transferencia en la Unidad de Administración Tributaria de la Municipalidad Provincial de Rioja? El titular o representante (con carta poder notarial) deberá presentar la Declaración de Transferencia en la Oficina de trámite Documentario, adjuntando copia de la escritura pública o minuta de compra-venta y copia del documento de Identidad. Si es empresa, deberá adjuntar copia del RUC de la empresa y copia de la vigencia de poder (Ley 27616), con una antigüedad no mayor de tres meses. 14.- ¿Cómo cambio el uso de comercial a casa habitación? Debera de presentar el documento que certifica el cierre de local, el documento que acredite tal techo podria ser una constancia de baja del RUC u otra similar; o en su efecto solicitar una inpeccion ocular a la unidad de administracion tributaria. 15.-¿Cuál es la obligacion de los notarios y registradores publicos? Los Notarios y Registradores Públicos deberán exigir a los transferentes antes de elevar a escritura publica la cancelacion del integro de las deudas por impuesto predial y arbitrios correspondiente al ejercicio fiscal en que se realiza la transferencia, inclusive todo el año fiscal. El documento de la administracion tributaria para acreditar la cancelacion del tributo que servirá para la transferencia se denominará Certificado Negativo de deuda Tributaria de Impuesto Predial y Arbitrios Municipales.