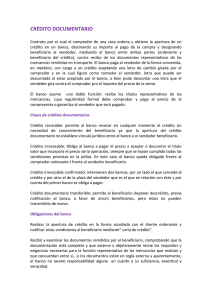

CARTAS DE CRÉDITO EN EL DERECHO POSITIVO COLOMBIANO

Anuncio