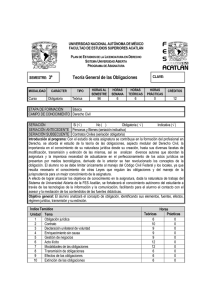

Objetivo general: El alumno analizará los elementos de la relación

Anuncio

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Contaduría y Administración Plan de estudios de la Licenciatura en Administración Programa Contribuciones. Conceptos Fundamentales e Interpretación del Sistema Fiscal Clave Semestre Créditos 0542 7º 8 Modalidad Contaduría Áreas de desarrollo temprano Curso ( X ) Taller ( ) Lab ( ) Sem ( ) Obligatorio Carácter Área de conocimiento Ciclo Optativo de Elección Tipo T(X) ( ) P( ) T/P ( ) Horas 64 Complementario ( ) Semana ( X) Profesionalizante (X) Teóricas Semestre Teóricas 4 64 Prácticas Prácticas 0 0 Total Total 4 64 Seriación Ninguna ( ) Obligatoria ( ) Asignatura antecedente Asignatura subsecuente Indicativa ( X ) Asignatura antecedente Asignatura subsecuente Objetivo general: El alumno analizará los elementos de la relación jurídico-fiscal , las normas sustantivas del Código Fiscal de la Federación y los tipos de interpretación del sistema fiscal en casos específicos. Objetivos específicos: El alumno: 1. Comprenderá el concepto de relaciones jurídicas y los principales relaciones jurídicas que se presentan. 2. Analizará los elementos de la relación jurídico-fiscal. 3. Analizará el tipo impositivo y su ámbito de validez 4. Analizará las características de la obligación fiscal 5. Analizará los principios constitucionales de las contribuciones 6. Aplicará las normas sustantivas del Código Fiscal de la Federación tipos de 7. Aplicará Índice temático 1 2 3 4 5 6 7 Horas Semestre / Año Tema Teóricas Prácticas 0 Relaciones jurídicas. 4 0 Elementos de la relación jurídico-fiscal. 4 0 El tipo impositivo y sus ámbitos de validez. 4 0 La obligación fiscal. 8 0 Principios constitucionales de las contribuciones 8 0 Normas sustantivas del Código Fiscal de la Federación 18 0 Interpretación del Sistema Fiscal 18 Total 64 0 Suma total de horas 64 Estrategias didácticas Exposición Trabajo en equipo Lecturas Trabajo de investigación Prácticas (taller o laboratorio) Prácticas de campo Aprendizaje por proyectos Aprendizaje basado en problemas Casos de enseñanza Otras (especificar) Título o grado Experiencia docente Otra característica (X) (X) (X) (X) ( ) ( ) (X) (X) (X) Evaluación del aprendizaje Exámenes parciales Examen final Trabajos y tareas Presentación de tema Participación en clase Asistencia Rúbricas Portafolios Listas de cotejo Otras (especificar) (X) (X) (X) (X) (X) (X) (X) (X) ( ) Perfil profesiográfico Licenciatura en Contaduría o equivalente. Es deseable contar con estudios de posgrado en Contribuciones Fiscales Mínima deseable de dos años. Para profesores de nuevo ingreso, es requisito concluir satisfactoriamente el "Curso Fundamental para Profesores de Nuevo Ingreso (Didáctica Básica)” que imparte la Facultad de Contaduría y Administración. Experiencia profesional mínima de tres años en el área de conocimiento. Compartir, respetar y fomentar los valores fundamentales que orientan a la Universidad Nacional Autónoma de México. Bibliografía básica: 1. Covarrubias, A. (2011). Análisis e interpretación de las leyes fiscales en México: aportes para un modelo teórico, México : Instituto Mexicano de Contadores Públicos. 2. De la Garza, F. (2006). De recho Financiero Mexicano, (27ª. Ed) México: Porrúa. 3. Hallivis, M. (2007). Teoría General de la Interpretación, (3ª ed), México: Porrúa. 4. Margáin, E. (2007). Introducción al estudio del derecho tributario mexicano, (19ª ed.), México: Porrúa 5. Ríos, G. (2008). Temas selectos de derecho tributario, México: Porrúa, UNAM, Instituto de Investigaciones Jurídicas. Sitios de Internet: Cámara de Diputados http://www.diputados.gob.mx/ Servicio de Administración Tributaria http://www.sat.gob.mx Bibliografía complementaria: 1. Burgoa, A. (2011). Interpretación de las disposiciones fiscales, México: Dofiscal. 2. Dueñas, O. (2004), Lecciones de Hermenéutica Jurídica, Bogotá: Centro Editorial Universidad del Rosario. 3. Jarach, D. (1985). Finanzas Públicas y Derecho Tributario, (2ª ed), Buenos Aires. 4. Jarach, D., (1982). El hecho imponible: Teoría general del derecho tributario sustantivo, (3ª ed), Buenos Aires: Abeledo-Perrot. 5. Margaiin, E., (2009). Base Imponible, México: Porrúa. 6. Musgrave, R. (1992). Hacienda Pública, Teoría y aplicación, (5ª ed), Madrid: Mc Graw Hill. 7. Rosend, H. (2002). Hacienda Pública, (5ª ed), Madrid: Mc Graw Hill. 8. Suprema Corte de Justicia de la Nación (2007), Las garantías de seguridad jurídica, Colección de Garantías Individuales, (2ª ed), México: Suprema Corte de Justicia de la Nación. 9. Vega,F., (2010). Análisis Temático del Código Fiscal de la Federación, (3ª, ed.), México: Dofiscal, 10. Zambrano, H. (2009), Interpretación Jurídica Tributaria, México: Porrúa. Sitios de Internet: Suprema Corte de justicia de la Nación https://www.scjn.gob.mx