Tratamiento de la contabilidad de costos, a través de sistemas

Anuncio

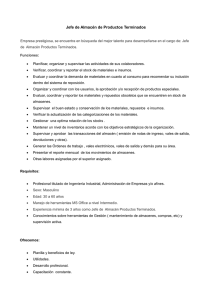

Unidad 12 • Tratamiento de la contabilidad de costos, a través de sistemas computarizados. TRATAMIENTO DE LA CONTABILIDAD DE COSTOS, A TRAVÉS DE SISTEMAS COMPUTARIZADOS I. Presentación. II. Registro de la materia prima.- Datos de entrada y salida. 1. Almacén de materias primas. 2. Producción en proceso. 3. Artículos terminados. III. Registro de la mano de obra.- Datos de entrada y salida. 1. Mano de obra. 2. Producción en proceso. 3. Artículos terminados. IV. Registro de los cargos indirectos.- Datos de entrada y salida. 1. Cargos indirectos. 2. Producción en proceso. 3. Artículos terminados. V. Diagramas de flujo del proceso de: 1. Registro de la materia prima. 2. Registro de la mano de obra. 3. Registro de los cargos indirectos. VI. Valuación de la producción terminada. I. Presentación. Los sistemas de cómputo, en la actualidad, vienen a representar una de las herramientas más poderosas para el desarrollo y control de infinidad de actividades de la vida diaria tanto en el ámbito personal como en el ámbito profesional, teniendo como común denominador, proporcionar la información requerida en forma inmediata y confiable. En base a los vertiginosos cambios que se han venido presentando en el registro de las operaciones de las empresas, es importante que las industrias de transformación observen de manera estricta el registro y control de las operaciones que requieren y que exigen un buen sistema de costos. El adecuado control de los costos asegura en las industrias conocer con todo detalle las materias primas, los procesos de producción, la mano de obra empleada así como los artículos terminados que representen en cada uno de los procesos de transformación, la utilidad esperada. Aunado a lo anterior, resulta imprescindible comentar que la herramienta computacional citada deberá estar alerta a los cambios necesidades de registro e información relacionados con el control de los costos; es por ello que en el presente apéndice tratamos de dar a conocer cómo se podría controlar. a través de los sistemas computarizados, el mecanismo de la contabilidad de costos. Vale la pena aclarar que el presente documento no es un tratado de computación ni la presentación de un paquete preprogramado de control de costos, sino los pasos que deben observarse para encontrar en los sistemas computacionales el apoyo del registro de las múltiples operaciones que exigen un eficaz y eficiente control de los costos. Evidentemente, existen numerosas empresas que cuentan con el sistema de computación para el control de costos; sin embargo. pretendemos con este documento proporcionar una guía de consulta que muestre en forma práctica los pasos a seguir para el mejor aprovechamiento de las computadoras, ya sean macros o micros, en el registro, control, información y análisis de los sistemas de costos, tomando bases bastante sencillas y comprensibles para que el contador público, sin ser un especialista en sistemas de computación, se familiarice con los pasos que transforman los datos de entrada de los registros, en la salida de la información requerida; información que, por lo complejo de la contabilidad, se convierte nuevamente en un dato de entrada, formando la plataforma para otro proceso. Amalgamar todos y cada uno de los registros y las operaciones para la obtención de los informes de los sistemas de costos resulta ser demasiado laborioso y, por tanto, requerir la utilización de muchas horas hombre, con el consiguiente riesgo de error en los registros; de ahí que resulte bastante benéfico utilizar los sistemas computacionales que ayudan en el quehacer contable a nivel operativo. Es por ello que a continuación se presentan los pasos que, en nuestro concepto, deben considerarse para el registro de la materia prima, para el de la mano de obra así como para el de los cargos indirectos; todas estas operaciones, contando con sus apartados de entrada, proceso y salida, esquematizados con los diagramas de flujo correspondientes. II. Registro de la materia prima.- Datos de entrada y salida. 1. Almacén de materias primas. Entrada: - Solicitud de materiales al departamento de compras (Forma MP-1) - (Forre, Solicitud de cotización a proveedores (Forma MP-2 ) - Pedido (Forma MP-3). - Nota de recepción (Forma MP-4 ). - Nota de devolución de materiales a proveedores (Forma MP-5). - Requisición de materiales (Forma MP-7). - Nota de materiales devueltos por la fábrica (Forma MP-8). - Tarjeta del mayor auxiliar de materias primas. Salida: - Solicitud de materiales al departamento de compras. - Solicitud de cotizaciones a proveedores. - Pedido. - Nota de recepción. - Nota de devolución. - Requisición de materiales. - Tarjeta del mayor auxiliar de materias primas. 2.- Producción en proceso. Entrada: - Nota de transferencia de producción (Forma P-1). - Nota de entrega de producción terminada (Forma P-2). Salida: - Nota de transferencia. - Nota de entrega de producción terminada. 3.- Artículos terminados. Entrada: - Relación de notas de entrega de producción terminada. - Facturas o notas de venta. - Notas de entrada al almacén de artículos terminados. - Notas de crédito. - Notas de salida del :almacén de artículos terminados. - Mayor auxiliar del almacén de artículos terminados. Salida: - Facturas o notas de venta - Notas de entrada al almacén de artículos terminados. - Notas de crédito. - Notas de salida del almacén de artículos terminados. - Mayor auxiliar del almacén de artículos terminados. III. Registro de la mano de obra.- Datos de entrada y salida. 1.- Mano de obra. Entrada: - Registro individual de personal. - Reportes de incidencias. • Inasistencias. • Tiempo extraordinario. • Aviso de suspensión de labores. • Aviso de reanudación de labores. • Aviso de cambio de departamento. • Modificación al salario. • Modificación al puesto. Salida: - Nómina del período. - Nómina acumulada. - Recibos de sueldo. 2.- Producción en proceso. Entrada: - Archivo de la nómina del período. - Tarjeta individual de distribución diaria de tiempo (Forma 0.6). - Reporte de la mano de obra de los centros de costos de servicios. - Relación de notas de entrega de productos terminados. Salida: - Distribución diaria de mano de obra (Forma 0-7). - Distribución semanal de mano de obra (Forma 0.8). - Asientos de diario (Mano de obra directa e indirecta). - Relación de notas de entrega de productos terminados (Forma P-2) 3.- Artículos terminados. Entrada: - Relación de notas de entrega de producción terminada. - Facturas o notas de venta. Proceso: Produccion en proceso Proceso: Articulos terminados Proceso: Mano de Obra Proceso: Produccion en proceso Proceso: Articulos terminados Proceso: Cargos indirectos Proceso: Produccion en proceso Proceso: Articulos terminados - Notas de entrada al almacén de artículos terminados. - Notas de crédito. - Notas de salida del almacén de artículos terminados. - Mayor auxiliar del almacén de artículos terminados. Salida: - Facturas o notas de venta. - Notas de entrada al almacén de artículos terminados. - Notas de crédito. - Notas de salida del almacén de artículos terminados. - Mayor auxiliar del almacén de artículos terminados. IV. Registro de los cargos indirectos.- Datos de entrada y salida. l.- Cargos indirectos. Entrada: - Archivo de cargos indirectos. Salida: - Listado de pólizas de diario - Reporte cíe contabilidad por áreas de responsabilidad. (Centros de costos.) 2.- Producción en proceso. - Entrada: - Archivo de movimientos mensuales por centro de costos, cuenta subcuenta. - Bases de asignación de prorrateo de los centros de costo de servicio a los centros de costos de producción. - Bases de asignación de los centros de costos de producción a las órdenes cíe producción. - Notas de entrada al almacén de artículos terminados. Salida: - Asignación de cargos indirectos de los centros de costo de servicio. - Asignación de cargos Indirectos de - Notas de entrada al almacén de artículos terminados los centros de costos de producción 3. Artículos terminados Entrada - Relación de notas de entrega de producción terminada. - Facturas o notas (le venta. - Notas de entrada al almacén de artículos terminados. - Notas de crédito - Notas de salida del almacén de artículos terminados. - Mayor auxiliar del almacén (le artículos terminados. Salida - Facturas o notas de venta. - Notas de entrada al almacén de artículos terminados. - Notas de crédito. - Notas de salida del almacén de artículos terminados. - Mayor- auxiliar del almacén de artículos terminados. V. Diagramas de flujo del proceso de: 1. Registro de la materia prima. 2. Registro de la mano de obra. 3. Registro de los cargos indirectos. VI. Valuación de la producción terminada. Como se mencionó en el proceso de materia prima, mano de obra y cargos indirectos de la producción en proceso, la computadora determina el costo unitario de los productos terminados que son emviados de producción en proceso al Almacén de Productos Terminados. Tambien acumula los costos de produccion po elemento del costo y los volumenes de articulos procesados. Esto lo hace atraves de la referencia del número de orden y del código de los productos procesados. Las acumulaciones los hace durante durante todo el peroiodo en quie se procesa un ainformacion, que puede ser menor a un mes, un mes o mayor a un período mensual. Por tanto, si el proceso de producción dura mas de un período mensual, el computador traerá almacenado en su archivo la informaclon cíe costos y volúmenes de períodos anteriores; una vez acumulada la inforración, mediante una división de los valores (le costo acumulado entre el número de unidades terminadas se obtendrá el costo por unidad, costo que servirá para valuar el inventario -movimiento de entrada y cíe salida- del Almacén de Artículos Terminados, dependiendo esto del sistema de valla-cion seleccionada.- PEPS, U EPS o promedios. Por lo que respecta al período durante el cual se inicia y se termina una orden de producción, pueden presentarse tres situaciones: 1 .- Que la producción de una orden se inicie y se termine dentro del mismo período mensual. En este caso, no habrá problema en dividir el costo de producción acumulada entre el volumen en unidades producidas para determinar el costo unitario, por elemento. 2.- Que la totalidad de una orden de producción se inicie en un periodo mensual y se termine en el o los períodos mensuales subsecuentes. En este caso, al finalizar cada mes intermedio, lo acumulado del costo de producción a la fecha del cierre quedará como saldo en la cuenta de Producción en Proceso y será hasta en el ejercicio mensual en que la totalidad de la orden sea terminada, cuando se determine el costo unitario por elemento de costo y se haga el asiento contable de traspaso al Almacén cíe Artículos Terminados. 3. Que parte de una orden de producción terminada durante un período mensual y el complemento cíe la orden sea terminada en el o los meses subsecuentes, de tal manera que al finalizar un período mensual, parte de la orden de producción sea transferida al almacén de artículos terminados y parte de la misma se quede en "Producción en Proceso". En este caso, para valuar la producción terminada habrá que valuar la que se transfirió al Almacén de Artículos Terminados y la que se quedó en producción en proceso.: las unidades que se quedaron en proceso que aún no están terminadas, se les dará un equivalencia con las de productos terminados en términos cíe porciento de avance en materias primas, mano de obra cargos indirectos.