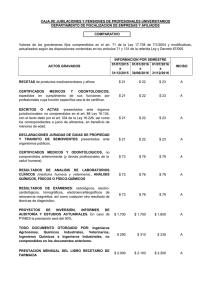

1 ESTUDIO COMPARADO DE LOS SISTEMAS DE SALUD DE

Anuncio