Recomendaciones Fiscales

Anuncio

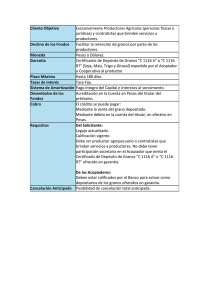

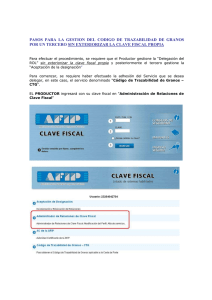

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES – CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO • El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de la cadena comercial, pues la suspensión o exclusión del REFOG hace inviable la actividad. ESTRUCTURAS ADMINISTRATIVAS • Las estructuras administrativas-contables de las empresas acopiadoras deben estar en condiciones técnicas y capacitadas para responder a las exigencias que genera este negocio. SISTEMAS • El acopiador-consignatario en su condición de agente de retención e información ante los organismos fiscales debe contar con sistemas actualizados que generen reportes confiables emanados de la instrumentación administrativa y registración contable de las operaciones. FORMULARIOS 1116 • El productor agrícola no puede emitir factura para comercializar granos no destinados a la siembra • Las operaciones primarias de granos no destinados a la siembra se instrumentan obligatoriamente en los formularios C1116 FORMULARIOS 1116 B/C • Los formularios C 1116 (B o C) instrumentados por los acopiadoresconsignatarios son el documento equivalente a la factura del productor y comprobante de retenciones fiscales FECHA DE LIQUIDACION • Todos los nacimientos de los hechos imponibles se originan con la fecha de liquidación de los C 1116 • La fecha de liquidación de los formularios C1116 es la que corresponde como comprobante de retenciones fiscales SITUACION FISCAL DEL PRODUCTOR • Necesariamente en el momento de instrumentar un 1116 (B o C) debe verificarse en la base AFIP la condición del productor en el REFOG • Aplicar los regímenes de retención (AFIP) conforme a la condición del productor en el momento de la instrumentación del 1116 (B o C) REGISTRACION DE OPERACIONES • Registrar las operaciones primarias ante la AFIP dentro de los siete días hábiles administrativos. • El día siete de cada mes, como máximo, es el vencimiento de las últimas operaciones del mes anterior, aunque no se hayan cumplido los siete días hábiles administrativos. REGISTRACION DE OPERACIONES • El acopiador no puede compensar con saldo de libre disponibilidad las retenciones de IVA (RG 2300) practicadas en operaciones no registradas al vencimiento de su ingreso. • En el SICORE deben informarse todas las operaciones como registradas, si al vencimiento no ocurrió, se rectifica. REGISTRACION DE OPERACIONES • El rechazo de la registración de las operaciones primarias siempre se debe a inconsistencias de información de los productores agrícolas (básicamente RG 2750). • Regularizada la situación por parte del productor, se presenta nuevamente y se registra la operación. COSTOS FINANCIEROS • Los productores agrícolas no inscriptos en el REFOG, o inscriptos y que no cumplan con las actualizaciones de la RG 2300 y la RG 2750, generan un costo financiero a los acopiadores-consignatarios no recuperable, al no poder compensar con saldos de libre disponibilidad las retenciones practicadas de IVA. CONSIGNACION • La instrumentación de la consignación de granos genera ventajas: • Aplicación de alícuota diferencial ITF • Retenciones Impuesto a las ganancias sobre comisión presunta. (Base 6% de la operación) • En varias jurisdicciones, la base imponible del impuesto de sellos es la comisión más IVA CONSIGNACION • El acopiador-consignatario debe instrumentar las operaciones primarias en los formularios 1116 C (Consignación) excepto: • Autoliquidaciones de propia producción • Compras de granos para actuar como exportador (operaciones FOB) PAGOS CON GRANOS • Las ventas de insumos y servicios prestados por el acopiador, cancelados por el productor con granos no destinados a la siembra, se aconseja instrumentarlas con un 1116 C (Consignación) • Practicar la percepción de IVA en todos los casos que las facturas se cancelen con granos no destinados a la siembra MEDIOS DE PAGO • Para todos los pagos a terceros mayores a un mil pesos, utilizar los medios prescriptos por la Ley anti evasión (bancarizar las operaciones) • En las cuentas corrientes con productores, proveedores, transportistas, etc., el saldo debe cancelarse conforme a las normas vigentes. (cheques, depósitos, bancarizar) IMPUESTO A LAS TRANSACCIONES FINANCIERAS • Los ingresos por comercialización de granos en consignación no destinados a la siembra deben depositarse en una cuenta bancaria con alícuota diferencial (ITF). • Los ingresos por la exportación directa de granos deben depositarse en una cuenta bancaria de alícuota general (ITF). IMPUESTO A LAS TRANSACCIONES FINANCIERAS • Los ingresos por venta de granos de propia producción deben depositarse en una cuenta bancaria de alícuota general (ITF) • Los saldos deudores de terceros que cancelen con valores, deben depositarse en una cuenta bancaria de alícuota general (ITF) REFOG • El productor agrícola debe actualizar el REFOG conforme a la RG 2300 • Los contratos de arrendamientos, aparcerías o convenios de explotación deben estar suscriptos con firma certificada y de corresponder sellados conforme a la jurisdicción REFOG • Los contratos de arrendamientos, aparcerías o convenios de explotación que no cumplan con los requisitos formales y la presentación de la RG 2820, no son aceptados por AFIP en la actualización de la RG 2300 del productor, generando inconsistencias con la capacidad productiva (RG 2750) RG 2820 (AFIP) • El productor agrícola que explote inmuebles rurales de terceros debe exigir al titular el cumplimiento de la RG 2820 • Si el titular del inmueble no presenta el cumplimiento de la RG 2820, el arrendatario debe practicar retención del 28% del impuesto a las ganancias. • Si el titular del inmueble es un sujeto Monotributista no está alcanzado por esta retención. RG 2750 (AFIP) • El productor agrícola debe presentar: • Hasta el 31 de octubre de cada año la capacidad productiva de cultivos de invierno • Hasta el 31 de enero de cada año la capacidad productiva de cultivos de verano • Hasta el 30 de setiembre el stock físico de granos al 31 de agosto de cada año RG 2750 (AFIP) • El cumplimiento en tiempo y forma de las declaraciones juradas de la RG 2750, es requisito indispensable para la autorización de emisión de cartas de porte y la registración de las operaciones primarias de ventas de granos no destinados a la siembra. DECLARACIONES JURADAS (AFIP) • La falta de presentación en tiempo y forma de las declaraciones juradas no permite emitir cartas de porte. • Pasado el segundo mes, (posterior al vencimiento), sin presentar la DDJJ, el sujeto es suspendido del REFOG • Si el sujeto suspendido, en 60 días corridos no presenta la DDJJ, es excluido del REFOG AGENTES DE RECAUDACION (AFIP) • Realizar en tiempo y forma las retenciones, percepciones y presentar las declaraciones juradas informativas (SICORE). • Informar la imposibilidad de retener • Ingresar en tiempo y forma los montos retenidos y/o percibidos • Compensar en tiempo y forma con saldo de libre disponibilidad las retenciones de IVA (RG 2300) CUBICAJES • Realizar periódicamente (por lo menos una vez al mes) el cubicaje de las plantas de almacenaje de las cuales es titular el acopiador. • Ajustar las mermas y/o sobrantes en el libro de movimientos y existencias de granos mensualmente. REGISTRACION CONTABLE • Es fundamental el seguimiento y control de la instrumentación y registración contable de las operaciones comerciales • Las bases y montos de impuestos (propios o responsables de terceros) surgen necesariamente de los saldos de las cuentas contables IMPORTANTE • Las estructuras administrativas contables deben entender que los beneficios logrados en las transacciones comerciales no deben perderse en su instrumentación y registración. • Las estructuras comerciales deben entender que los negocios se terminan con la instrumentación y registración contable. Muchas Gracias