Crac en 1929, el mayor desastre económico de la historia

Anuncio

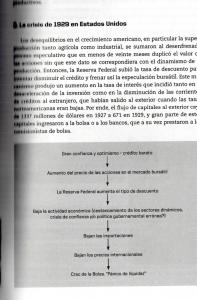

Crac en 1929, el mayor desastre económico de la historia El Confidencial Por Rubén. J. Lapetra - 24/10/2009 Imagen de Wall Street en 1929. (Foto: Nyse) Esta es la historia de un desastre de proporciones bíblicas. Pasó a la posteridad como el Gran Crash de 1929 o el Crac -que no crack-, como lo bautizó John K. Galbraith, autor del libro de referencia sobre aquella crisis. Lo ocurrido durante la última semana de octubre en Wall Street rompió los mercados y la economía, desatando el periodo conocido como la Gran Depresión: casi un lustro de crisis, desempleo y pobreza para EEUU. La bolsa dijo basta, se rompió, hace ahora 80 años. También quebró una forma de vida, la de los felices años 20, y un mercado alcista que venía de subir y subir durante años. Entonces -y ahora en muchas ocasiones- el uso del apalancamiento -inversión a créditopropulsaba las acciones, así como también la fiesta financiera que habían montado numerosos bancos y brókers de la época.. Crearon cientos de trust -una mezcla entre fondo de inversión y holding- cuya operativa era del todo antinatural. Pura especulación bursátil. Los trust, dice Galbraith, practicaban el incesto fiscal, ya que como sociedades cotizadas invertían su dinero en las acciones de sus dueños, y viceversa, generando una corriente continua de especulación que acabó por estallar en unos pocos días. ¿Pero como se llegó a la caída masiva de los mercados de aquel octubre? Desde finales de 1928, la Fed desplegó un política de reducción de la oferta monetaria y subida de tipos de interés ante los excesos de liquidez que acabó por estrangular la burbuja financiera que se había generado, explica Goldman Sachs en un estudio sobre el tema. “El endurecimiento de las políticas monetarias tuvo un efecto devastador de tal dimensión y enfriamiento sobre la economía que, durante los cuatro años siguientes, la producción bajó un 30% en términos reales –descontando la inflación–, la tasa de desempleo creció hasta el 25% y la inversión privada un 80%”, continúa el estudio, y añade que este escenario, en combinación con la depreciaciónde activos, “desembocó en ungran colapso de impagos [en los créditos] que arrastró al sector bancario a la crisis”. Es 1929. La semana negra: del 23 al 30 de octubre Todo explotó el martes 23 de octubre. El índice Dow Jones de Industriales bajó un 6,3%,con un volumen de contratación récord de 6,37 millones de títulos. Nervios. 24 horas más tarde, el ticker -indicador de precios- se retrasó y el pánico se desató súbitamente en las pizarras de operaciones con caídas inimaginables para la mentalidad alcista de la época. Pero llegó la caballería. Enseguida brotaron los rumores de un “soporte organizado” por los banqueros de Wall Street en coordinación con la Reserva Federal. Así lo contó The New York Times unos días después en un columna de su portada, "que provocaron una formidable recuperación de la bolsa", señalaba el rotativo. Al final de la sesión se habían contratado 12,8 millones de títulos, el doble que el día anterior y seis veces más, por ejemplo, que la media de treinta sesiones. Sin embargo, lo peor estaba por llegar. El viernes y el sábado –por entonces había una sesión corta ese día– apenas varió el índice y se redujo la actividad hasta 5,9 millones y 2 millones de títulos intercambiados. El lunes, el Times informaba que los brókers no habían guardado el habitual descanso dominical, porque “… se esforzaron en poner en orden sus mesas, después de la semana [bursátil] más agotadora de la historia, en la que todos los récords se rompieron”. Con ese texto en las manos, la comunidad financiera Wall Street vio atónita cómo se derrumbó la bolsa. El lunes 28 y martes 29, cuando el Dow Jones cedió un 12,8 y un 11,7 porciento, respectivamente, se registraron unos niveles de actividad jamás vistos – de 9,2 y 16,41 millones de títulos intercambiados–, que no empezarían a observarse de forma regular hasta que el hombre llegó a la Luna, 40 años después, en 1969. El famoso Martes Negro (29 de octubre de 1929) ha sido considerado por muchos como la peor jornada bursátil hasta que el 19 de octubre de 1987 (-23%). Al día siguiente, el 30 de octubre, el Times tituló: “Las acciones se derrumban, pero el rally al cierre anima a los brókers; los banqueros optimistas, continuarán ayudando”. Bajo este encabezado ilusionista, el rotativo neoyorquino describía el horror de la sesión: “Los precios de las acciones se derrumbaron virtualmente ayer, barridos a la baja con pérdidas gigantescas, en la más desastrosa sesión en la historia de la bolsa…”. El golpe fue brutal. Tanto que la recuperación fue agónica, renqueante y tardó años en llegar. 25 años de mercado bajista Según estimaciones propias, tomando como referencia el índice Dow Jones, la bolsa tardó 7.250 días hábiles (por entonces abría los sábados también) en recuperar los niveles previos al inicio de la crisis. No obstante, el mercado bajista duró en realidad cerca de 25 años y fue el periodo conocido como la Gran Depresión. La bolsa americana llegó a perder un 30% de su valor en aquella terrible semana. No es igual a la crisis de 2008, pero se le parece en altura, color de pelo y hasta en el iris de los ojos. Ningún episodio histórico se repite de igual manera en otra época, pero se comparten las esencias. Y ahí, desde 1929 a lo que ha sucedido en 2008 hubo un mismo riesgo: el colapso de todo el sistema. Vista una burbuja financiera, vistas todas, dicen en el mercado. Son muchos los años negros (1929, 1987, 1997, 1998, 2000, 2001, 2007, 2008). Cada cual con su historia, cada uno con sus problemas y soluciones, pero con un nexo común: la alergia al riesgo, hasta entonces quizá invisible, un movimiento brusco del mercado por el miedo o temor a una incertidumbre concreta y una factura por los excesos cometidos. Es entonces cuando se produce una crisis fulminante, un crash. Ya sea una burbuja de tulipanes o ladrillos, de acciones tecnológicas o lechugas, sellos o el coleccionable de los domingos. Tarde o temprano se cae el castillo de naipes. La pesadilla económica del 29 fue especialmente impactante para las mentes de aquella época, según describieron voces como Galbraith años más tarde. Lo fue porque durante los años 20 en EEUU se vivió una época de prosperidad sin igual en la historia moderna. Con la aparición de nuevas tecnologías se marcó el rumbo de la industria de la época hacia la abundancia, se registró un impulso importantísimo en su capacidad de producción, pero se pasó del límite y llegó al nivel de sobrecapacidad, es decir, exceso de producto. Y de aquella bonanza se pasó a un periodo de restricción, carestía y pobreza. De economía de subsistencia y, más tarde, de guerra Por qué la economía esquivará otra Gran Depresión El Confidencial Por C. Sánchez 24/10/2009 El día 30 de octubre de 1929 -al día siguiente del martes negro- la agencia de noticias United Press distribuía entre sus abonados un despacho que rezaba: “A consecuencia de las pérdidas experimentadas por el desequilibrio del cambio de la Bolsa de Nueva York, David Korn, un gran tratante de carbones, ha atentado contra su vida en un momento de desesperación”. El parte de sucesos no acababa ahí. El cable continuaba: “Igual caso de perturbación ha causado la noticia de las pérdidas experimentadas a un dirigente de la industria del tabaco llamado Anthony Schneider. Este se dejó caer desde un décimo piso de Nueva York. Se sabe -continuaba el despacho- que no son estos los únicos casos de tragedia originados por las bruscas depresiones de la cotización bursátil”. Primera diferencia entre la crisis del 29 y la actual. Los grandes inversores arruinados por el batacazo bursátil ya no se quitan la vida. ¿Por qué será? Un año después de los movimientos telúricos en el sistema financiero mundial no hay noticias de que haya aumentado la tasa de suicidios entre los grandes financieros. Segunda diferencia. Las autoridades monetarias en lugar de practicar una política deflacionista (como en el 29) han trabajado a fondo para asegurar la liquidez y evitar la metástasis. Y para lograra ese objetivo han puesto en circulación ingentes cantidades de dinero sin fijarse demasiados en la garantías depositados por sus deudores. Y todo ello en un escenario de tipos de interés históricamente bajos (prácticamente nulos en el caso estadounidense). Han llegado incluso a tragarse su propia ideología permitiendo que los bancos centrales moneticen los déficit fiscales mediante la adquisición de deuda pública. Tercera diferencia. Frente a lo que opinaban el presidente Hoover y las autoridades monetarias de EEUU hace ahora 80 años, los gobiernos han intervenido de forma decidida para hacer frente a la crisis. Han olvidado, por decirlo de una manera sencilla, aquel principio que dice que el Gobierno no debe usurpar funciones de la economía privada. O dicho en otros términos, se ha comprobado que la economía no se reequilibra sola después de un shock de estas dimensiones. Políticas proteccionistas Cuarta diferencia. Frente a lo que ocurrió después de 1929, se ha demostrado que las políticas proteccionistas son la antesala del infierno. El célebre arancel Smoot-Hawley (que elevó en 1930 el arancel de 20.000 productos no estadounidenses y desató una guerra comercial a ambos lados del Atlántico) es una buena prueba de ello. Cuando los gobiernos han puestos trabas burocráticas o arancelarias al libre comercio, ha aumentado el paro, como ocurrió en los países más desarrollados durante los años 30. Salvo algunas escaramuzas entre China y EEUU (automóviles, neumáticos o carne de pollo) no hay razones para creer que en los últimos dos años –pese a tratarse de la mayor recesión desde 1929) haya habido una escalada intensa en el número de trabas comerciales. El proceso de globalización sigue con paso firme. Y precisamente gracias a que las economías emergentes no se han contagiado de la crisis (al menos de forma radical) el mundo no ha entrado en bancarrota. Quinta diferencia. Como ha escrito el historiador económico Peter Temin*, las autoridades fiscales de la época se sintieron obligadas a no tomar acciones expansionistas en sus políticas de gasto, pese a que la economía se contraía de forma cada vez más acelerada. Temin cita el caso del proyecto de ley que aprobó el Congreso en 1931, y que permitía a los veteranos de guerra pedir préstamos contra un fondo de pensiones que se había creado en 1925. Hoover, Andrew W. Mellón y sus colegas decidieron que en aras de mantener la pureza ideológica, negaron la expansión fiscal, y eso echó leña al fuego de la recesión. Ahora, las deudas públicas están creciendo de forma intensa (otra cosa es la sostenibilidad de esa estrategia) Sexta razón. La obsesión de las autoridades estadounidenses por conservar el patrón oro alentó la Gran Depresión. Hoy, por el contrario, los tipos de cambios entre las principales monedas son flexibles, y eso evita rigideces en el sistema económico. El euro cotizaba a 1,36 dólares en agosto de 2007 –al comienzo de la crisis crediticia- y hoy lo hace a 1,50, con continuos vaivenes en el tipo de cambio. Aquel error costó muy caro a la economía mundial, que tuvo que afrontar un largo periodo deflacionista. Séptima razón. La quiebra del sistema financiero mundial ha podido evitarse gracias a la nacionalización de entidades en bancarrota o a las inyecciones de capital (con dinero público), dispuestas para restaurar el equilibrio patrimonial de la banca. Los expertos han situado la primera crisis bancaria en diciembre de 1930 con la quiebra del Banco de Estados Unidos, pero hubo dos más en 1932 y 1933. Racionamiento del crédito Ben Bernanke, el actual presidente de la Reserva Federal, es un estudioso de la Gran Depresión, y a la conclusión que llegó hace algunos años era que el pánico bancario operó a través del racionamiento del crédito. Eso obligó a las empresas a buscar sistemas de financiación alternativos, lo que provocó un aumento de los tipos de interés no oficiales. Los agentes económicos estaban dispuestos a comprar dinero a cualquier precio. Y muchas entidades pequeñas se lo prestaban para ganar cuota de mercado pese a la erosión del valor de los activos de los tomadores del crédito. En 2009, por el contrario, la banca ha puesto en su frontispicio algo así como lo primero es la solvencia, y eso explica que hayan cerrado el grifo con el beneplácito de las autoridades económicas. Como dice el historiador Temin, hay que tener cuidado para no tirar al bebé con el agua de la bañera. Octava razón. En el caso europeo, los sistemas de protección social amortiguan el golpe, y los Estados cuentan con suficientes instrumentos para evitar el colapso del modelo social. En EEUU ocurre algo parecido, aunque la protección social sea financiada con fondos privados. El desempleo no ha alcanzado los niveles trágicos del periodo de entreguerras pese a tratarse de la recesión más pronunciada desde los años 30. Ni siquiera en España, donde el enorme volumen de economía sumergida y la estructura familiar mitigan los efectos del desempleo. ¿Quiere decir esto que el fin de la recesión está cerca? El profesor Jesús FernándezVillaverde ha recordado recientemente que la economía se enfrenta a un círculo vicioso similar al que se produjo en Japón en la década de los 90. Por entonces, los bancos se encontraron con un efecto perverso. “Si dejaban que la empresa a la que habían prestado y que estaba en fuertes dificultades se fuera a la quiebra, el crédito aparecía como fallido y había que provisionar. Si, por el contrario, se seguía dando préstamo a la empresa y esta se mantenía malamente a flote, no hacía falta reconocer la pérdida y el regulador miraba para el otro lado. Total, que al final, las empresas con menos perspectivas eran las que recibían los préstamos en vez de las que hubiese sido conveniente desde el punto de vista de la eficiencia”. Este realmente es el peligro. Los economistas han aprendido las lecciones del pasado, pero hay cosas que se enseñan y otras que se olvidan o se desconocen. O dicho con otras palabras. A la luz de lo sucedido en 1929 se sabe lo que no hay que hacer, pero apenas se conoce lo que hay que hacer para ahuyentar la recesión. Ese el problema. El mundo tardará todavía años en digerir la orgía de dinero barato a la que ha asistido en los últimos 20 años, y que en última instancia explica el nacimiento de las dos burbujas que se han pinchado: la inmobiliaria y la crediticia. No estará de más recordar que Roosevelt tomó posesión de su cargo en marzo de 1933, es decir, casi cuatro años después de que estallara Wall Street. Falta todavía mucho tiempo.