Situación y perspectivas económicas y sociales de América Latina

Anuncio

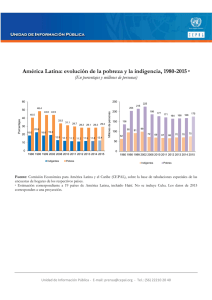

Situación y perspectivas económicas y sociales de América Latina Juan Carlos Ramírez J. 17 de agosto de 2010 1 LOS TEMAS • SITUACIÓN ECONÓMICA • PANORAMA SOCIAL • LA HORA DE LA IGUALDAD 3 Después de una caída pronunciada, la recuperación es relativamente rápida Solidez macro y espacio de políticas El impacto de la incierta recuperación de la economía internacional Evolución 2010 y perspectivas para el 2011 4 1.Después de una caída pronunciada, la recuperación es relativamente rápida 5 Fuente: CEPAL, Estudio Económico 2009‐2010. Y lo mismo sucede en América Latina y el Caribe después de caer 1,9% en 2009 6 2. Solidez macro y espacio de políticas • Los países aprovecharon un excepcional período de bonanza en la economía y las finanzas internacionales para: – sanear sus cuentas públicas – reducir y mejorar el perfil de su endeudamiento – aumentar sus reservas internacionales • Esto habilitó un mayor espacio para la aplicación de políticas públicas Fuente: CEPAL, Estudio Económico 2009‐2010. 7 Medidas para afrontar la crisis 8 Fuente: CEPAL, Estudio Económico 2009‐2010. Políticas públicas PAÍSES CON METAS DE INFLACIÓN: TASA DE POLÍTICA MONETARIA (Porcentaje anual) CRÉDITO DE LA BANCA PÚBLICA EN TÉRMINOS REALES (índices base 1er semestre del 2008=100) 9 Políticas públicas • Disminución de impuestos VARIACIÓN DE LOS INGRESOS TRIBUTARIOS (En porcentajes del PIB) • Aumento del gasto VARIACIÓN DE LOS GASTOS DEL GOBIERNO CENTRAL (En porcentajes del PIB) 10 a/ Gobierno general. b/ Considera solo la variación de los ingresos tributarios no petroleros. Se achica el espacio fiscal AMÉRICA LATINA Y EL CARIBE: INGRESOS, GASTOS Y RESULTADO de políticas DEL GOBIERNO CENTRAL (En porcentajes del PIB) */ Estimación. AMÉRICA LATINA Y EL CARIBE: DEUDA DEL SECTOR PÚBLICO NO FINANCIERO (En porcentajes del PIB) 11 3. Impacto de la incierta recuperación internacional Crece el volumen de comercio internacional COMERCIO EN AMÉRICA LATINA (Serie tendencia‐ciclo, índice de volumen, 2005=100) a/ Estado Plurinacional de Bolivia, Colombia, Ecuador y República Bolivariana de Venezuela 12 Mejoran los términos de intercambio AMÉRICA LATINA Y EL CARIBE: TÉRMINOS DE INTERCAMBIO, 2008‐2010 (Variación porcentual) a/ Estado Plurinacional de Bolivia, Colombia, Ecuador y República Bolivariana de Venezuela Fuente: CEPAL, Estudio Económico 2009‐2010. 13 14 Se recupera la actividad turística EVOLUCIÓN EN LAS LLEGADAS DE TURISTAS NTERNACIONALES, 2008‐2010 (Variación interanual, en porcentajes) 15 Fuente: CEPAL, Estudio Económico 2009‐2010. 16 Fuente: CEPAL, Estudio Económico 2009‐2010. La región vuelve a acceder a los mercados financieros internacionales AMÉRICA LATINA Y EL CARIBE: EMISIONES DE BONOS EXTERNOS Y RIESGO PAÍS (En millones de US$ y puntos base) 900 25,000 800 (puntos base) 600 15,000 500 400 10,000 300 200 5,000 100 0 Jan-06 Feb-06 Mar-06 Apr-06 May-06 Jun-06 Jul-06 Aug-06 Sep-06 Oct-06 Nov-06 Dec-06 Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 Apr-08 May-08 Jun-08 Jul-08 Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09 Apr-09 May-09 Jun-09 Jul-09 Aug-09 Sep-09 Oct-09 Nov-09 Dec-09 Jan-10 Feb-10 Mar-10 Apr-10 May-10 Jun-10 0 Cuasi-soberana (eje derecho) Privada (eje derecho) Soberana (eje derecho) EMBI América Latina (eje izquierdo) 17 Fuente: CEPAL, Estudio Económico 2009‐2010. (millones de US$) 20,000 700 4. Evolución de los agregados macro y crecimiento 2010 Se recupera el gasto del sector privado (en especial el consumo) AMÉRICA LATINA: PRODUCTO INTERNO BRUTO Y COMPONENTES DE LA DEMANDA AGREGADA (Tasas de variación con relación a igual trimestre del año anterior) 18 Consumo privado empujado por más empleo… AMÉRICA LATINA (9 PAÍSES): VARIACIÓN INTERANUAL DE LAS TASAS DE OCUPACIÓN Y DESEMPLEO (Porcentajes) 1.50 AMÉRICA LATINA (9 PAÍSES): VARIACIÓN DEL SALARIO MEDIO REAL (Porcentajes, promedio simple) 5.0 Ocupación 1.00 4.0 0.50 3.0 0.00 2.0 -0.50 1.0 -1.00 0.0 Desempleo -1.50 2008 2009 2007 2008 2009 T1 T4 T3 T2 T1 T4 T3 T2 T1 T4 T3 T2 T1 T2 (e) T1 T4 T3 T2 T1 T4 T3 T2 T1 -1.0 2010 2010 19 Fuente: CEPAL, Estudio Económico 2009‐2010. Crecimiento 2010 AMÉRICA LATINA Y EL CARIBE: CRECIMIENTO DEL PIB, 2010 20 Fuente: CEPAL, Estudio Económico 2009‐2010. 21 Fuente: CEPAL, Estudio Económico 2009‐2010. 5. Perspectivas para el 2011 • La crisis europea y su impacto en ALC – – – – Comercio Remesas Volatilidad en mercados financieros y productos básicos Ayuda al desarrollo, flujos de IED • La recuperación fue rápida gracias a elevados márgenes de capacidad ociosa • Espacio macro y políticas públicas – Finanzas públicas – Inflación 22 Fuente: CEPAL, Estudio Económico 2009‐2010. Se espera una desaceleración del crecimiento para el 2011 23 Fuente: CEPAL, Estudio Económico 2009‐2010. 24 Fuente: CEPAL, Estudio Económico 2009‐2010. 25 UN LUSTRO DE LOGROS EN DESARROLLO SOCIAL (2003‐2007) Luego de la década perdida de los 80, unos díficiles noventa y logros del nuevo siglo La década pérdida Los díficiles noventa Logros sustantivos 50 48 48 Incidencia de la pobreza 46 44 44 41 42 40 38 36 33 34 32 30 26 Fuente: CEPAL, Panorama Social 2009. Para el promedio regional el deterioro de 2009 no ELIMINA los logros de los últimos seis años, pero frena y revierte la tendencia AMÉRICA LATINA: EVOLUCIÓN DE LA POBREZA Y LA INDIGENCIA a/, 1980 – 2009 Porcentaje de personas Millones de personas 300 60 48,3 50 43,8 40,5 250 44,0 36,3 40 30 200 34,1 33,0 34,1 18,6 18,5 19,4 20 13,3 12,6 12,9 13,7 10 193 200 150 22,5 221 211 184 180 189 68 71 76 2007 2008 2009 136 93 100 97 89 71 62 50 0 0 1980 1990 1999 2002 Indigentes 2006 2007 2008 Pobres no indigentes 2009 1980 1990 1999 2002 Indigentes 2006 Pobres no indigentes Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ Estimación correspondiente a 18 países de la región más Haití. Las cifras colocadas sobre las secciones superiores de las barras representan el porcentaje y número total de personas pobres (indigentes más pobres no indigentes). 27 Fuente: CEPAL, Panorama Social 2009. La reducción de la pobreza y la indigencia entre 2002 y 2008 se había manifestado en prácticamente todos los países de la región AMÉRICA LATINA (18 PAÍSES): VARIACIÓN ANUAL DE LAS TASAS DE POBREZA E INDIGENCIA, 2002 – 2008 Pobreza Uruguay a/ Paraguay El Salvador Costa Rica México Chile Guatemala Colombia Panamá Ecuador a/ Brasil Honduras Bolivia (Est. Pluri. de) Nicaragua Perú Venezuela (Rep. Bol. de) Argentina a/ 1 0 -1 -2 -3 -4 -5 -6 -7 República Dominicana (En puntos porcentuales) Indigencia Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ Área urbana. Fuente: CEPAL, Panorama Social 2009. 28 Cuatro aliados tuvo el descenso de la pobreza entre 1990 y 2008, que operaron con intensidades diferentes en distintos períodos … • Crecimiento económico (los noventa con mejoras en tasas de empleo y a partir del 2002 se conjugan mejoras en tasas de empleo e ingresos) • Mejoras distributivas (sólo entre 2002‐2008) • Fuerte expansión del gasto social (retoma crecimiento en los noventa y se consolida entre 2002 y 2008) • Efecto demográfico (disminución de la fecundidad, de la dependencia y del tamaño medio de los hogares, más marcado en la primera etapa que en la segunda) 29 Fuente: CEPAL, Panorama Social 2009. Entre 2003 y 2007, se registró un crecimiento económico sostenido en casi todos los países AMÉRICA LATINA a/: TASAS DE VARIACIÓN ANUAL DEL PRODUCTO INTERNO BRUTO TOTAL Y PER CÁPITA ENTRE 1991 Y 2007 10 Tasa de variación porcentual . Producto Interno Bruto 8 Producto Interno Bruto per cápita 6.1 5.5 6 3.9 3.3 5.7 4.9 4.8 4 5.7 4.0 3.7 3.5 2.5 2.1 2 0.4 0.3 0.4 0 -0.4 -2 -4 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 a/ Promedio ponderado. Fuente: CEPAL, Panorama Social 2008. 30 El crecimiento es acompañado por una mejora en los indicadores del mercado laboral AMÉRICA LATINA Y EL CARIBE: OCUPACIÓN Y DESEMPLEO Tasa de empleo (eje izquierdo) 2008 2007 2006 2005 2004 2003 6.0 2002 50.0 2001 7.0 2000 51.0 1999 8.0 1998 52.0 1997 9.0 1996 53.0 1995 10.0 1994 54.0 1993 11.0 1992 55.0 1991 12.0 1990 56.0 Tasa de desempleo (eje derecho) Tasas de crecimiento más altas, menor desempleo y empleos de mayor calidad permiten mejorar los indicadores de pobreza. 31 Fuente: CEPAL, Panorama Social 2008. Los ingresos laborales de los ocupados urbanos mejoraron significativamente. AMÉRICA LATINA (18 PAÍSES): TENDENCIAS DE LAS REMUNERACIONES REALES, ÁREAS URBANAS, ALREDEDOR DE 1990, 2002 Y 2006 140 130 130 Índice de las remuneraciones reales (1990=100) 123 120 114 110 105 100 100 109 104 90 81 82 2002 2006 80 70 60 1990 Asalariados Total ocupados Ocupados en sectores de baja productividad Ocupados en sectores de media y alta productividad Fuente: CEPAL, sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. Nota: Cabe señalar que en los períodos intermedios a los considerados en el gráfico se han registrado algunas caídas en las remuneraciones, 32 como resultado de diversas crisis. Primer aliado: entre el 2002 y 2008 se suma a las mejoras en las tasas de empleo de los noventa el aumento en el ingreso laboral por ocupado AMÉRICA LATINA (16 PAÍSES): VARIACIÓN ANUAL DE LOS COMPONENTES DEL INGRESO LABORAL Y DE LA TASA DE POBREZA, 2002 – 2008 a/ 15 10 Variación del ingreso 8 6 4 2 0 -2 -4 Ingreso laboral por ocupado Paraguay El Uruguay c/ México Honduras Guatemala Nicaragua Colombia Costa Rica Ecuador c/ Bolivia, Brasil Chile Panamá c/ Venezuela, Argentina -6 Tasa global de ocupación (O / N) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ Países ordenados según la variación anual de la tasa de pobreza. El período 2002 corresponde a la encuesta más reciente disponible entre 2000 y 2002, y el período 2008, a la más reciente disponible entre 2004 y 2008. b/ Área metropolitana. c/ Área urbana. 33 Fuente: CEPAL, Panorama Social 2009. El desempleo aumente, afectando más a los pobres AMÉRICA LATINA (18 PAÍSES): TASA DE DESEMPLEO ENTRE LAS PERSONAS DE 15 AÑOS Y MÁS, ÁREAS URBANAS, 1990, 2002 Y 2006, SEGÚN DECILES DE INGRESO a (En porcentajes) 32 30.2 30 28 26 23.8 24 22 Tasa de desempleo 20.1 20 17.7 18 16 14.7 14 12 10.8 9.2 10 7.3 8 6.0 5.4 6 4.7 4.0 3.5 4 3.4 1.9 2 0 1990 2002 2006 Decil I (más pobre) 1990 2002 2006 Deciles I a IV 1990 2002 2006 Deciles V a VII 1990 2002 2006 Deciles VIII a IX 1990 2002 2006 Decil X (más rico) Fuente: CEPAL, sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. 34 a Promedio ponderado. En el año 2006, no se incluye a Nicaragua. Datos nacionales en el caso de la República Bolivariana de Venezuela. Las tasas de desocupación reportadas a partir de las encuestas de hogares de Colombia, Panamá y República Dominicana incluyen el desempleo oculto. Hasta el 2007, los avances a nivel regional en el primer Objetivo de Desarrollo del Milenio eran auspiciosos AMÉRICA LATINA (17 PAÍSES): PORCENTAJES DE AVANCE EN LA REDUCCIÓN DE LA POBREZA EXTREMA ENTRE 1990 Y 2007 a/ A mérica Latina A rgentina b/ B o livia B rasil Chile Co lo mbia Co sta Rica Ecuado r b/ El Salvado r Guatemala Ho nduras M éxico Nicaragua P anamá P araguay P erú Uruguay b/ Venezuela (Rep. B o livariana de) 0 20 40 60 80 100 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ El porcentaje de avance se calcula dividiendo la reducción (o aumento) de la indigencia en puntos porcentuales observada en el período por la mitad de la tasa de indigencia de 1990. Las líneas punteadas representan el porcentaje de avance esperado al 2007 (68%). b/ Áreas urbanas. 35 Fuente: CEPAL, Panorama Social 2008. …básicamente por efecto del alza en los precios de los alimentos AMÉRICA LATINA Y EL CARIBE (18 PAÍSES): VARIACIÓN DEL IPC GENERAL Y DEL IPC DE LOS ALIMENTOS ENTRE DICIEMBRE 2006 Y SEPTIEMBRE 2008 14 América Latina a/ 8 Mexico Brasil Peru El Salvador Ecuador Paraguay Colombia Panama Argentina Chile Uruguay Guatemala Honduras R. Dominicana Haiti Costa Rica Bolivia Nicaragua Venezuela 9 9 0 10 23 IPC Alimentos IPC Total 12 21 15 12 18 12 24 13 19 13 21 15 23 1315 16 29 17 31 19 25 20 28 2122 22 29 24 35 24 33 20 30 40 44 47 51 50 73 60 70 80 Porcentaje de variación Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial de los países. a/ Promedio ponderado. Fuente: CEPAL, Panorama Social 2008. 36 En contraste con los noventa entre 2002 y 2008 se sumó un SEGUNDO ALIADO. La desigualdad en la distribución del ingreso se redujo en forma significativa… (gracias también al gasto social) AMÉRICA LATINA (18 PAÍSES): ÍNDICE DE GINI, ALREDEDOR DE 2002 Y 2008 0.65 0.60 Países en los que aumentó la desigualdad HN GT CO BO BR RD 0.55 2008 PA PY NI 0.50 EC CR 0.45 MX SV CL AR América Latina PE UY Países en los que disminuyó la desigualdad VE 0.40 0.40 0.45 0.50 0.55 0.60 0.65 2002 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ Área urbana. 37 Fuente: CEPAL, Panorama Social 2009. Esta disminución obedece tanto al crecimiento económico como a la mejora en la distribución del ingreso AMÉRICA LATINA (16 PAÍSES): EFECTOS “CRECIMIENTO” Y “DISTRIBUCIÓN” DE LOS CAMBIOS EN POBREZA E INDIGENCIA, 2002 – 2007 a/ Pobreza 5 5 0 0 puntos porcentuales -5 -10 -15 Efecto crecimiento Efecto distribución Variación total -20 -5 -10 -15 Efecto crecimiento Efecto distribución Variación total -20 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ Se excluye a Guatemala (en indigencia) y República Dominicana porque los resultados de la descomposición no son significativos. b/ Áreas urbanas. 38 Fuente: CEPAL, Panorama Social 2008. Uruguay b/ Paraguay El Salvador Costa Rica Colombia Guatemala Chile Brasil Nicaragua México Panamá Bolivia Honduras Ecuador b/ Uruguay b/ Paraguay Chile Costa Rica El Salvador México Colombia Brasil Bolivia Panamá Ecuador b/ Honduras Nicaragua Argentina b/ Venezuela Venezuela -25 -25 Argentina b/ puntos porcentuales Indigencia Tercer aliado: creció el PIB y su prioridad en el Gasto público 35 AMERICA LATINA (21 PAISES) : TENDENCIA DEL GASTO PUBLICO SOCIAL Y GASTO PUBLICO TOTAL COMO PORCENTAJE DEL PIB (En porcentajes) 0.9 GASTO PUBLICO TOTAL 0.8 30 0.7 25 PRIORIDAD FISCAL DEL GPS 0.61 0.6 20 17.9 15 0.44 GASTO PUBLICO SOCIAL 0.5 0.4 12.4 0.3 10 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 GPS % del PIB promedio ponderado GPT % del pib promedio ponderado Ratio GPS/GPT Poly. (Ratio GPS/GPT) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), base de datos sobre gasto social. 39 Fuente: CEPAL, Panorama Social 2009. El gasto público social sigue siendo altamente procíclico AMÉRICA LATINA Y EL CARIBE (21 países a/): VARIACION ANUAL DEL GASTO SOCIAL TOTAL Y EL PRODUCTO INTERNO BRUTO 16 Tasa de variación anual (%) 14 12 10 8 6 4 2 0 -2 -4 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 b/ Variación anual del Producto Interno Bruto Fuente: CEPAL, base de datos sobre gasto social y de cuentas nacionales. a/ Promedio ponderado de los países. b/ Datos provisionales. Fuente: CEPAL, Panorama Social 2008. Variación anual del Gasto público social total 40 Entre 1990 y 2007 el gasto público social aumentó, especialmente en seguridad social y asistencia social AMÉRICA LATINA Y EL CARIBE (21 PAÍSES a/): CAMBIO DEL GASTO PÚBLICO SOCIAL COMO PORCENTAJE DE PIB, SEGUN FUNCIONES 1990‐1991 A 2006‐2007 20.0 3.43 18.0 16.34 16.0 Porcentaje del PIB 14.0 12.92 12.0 1.83 10.0 8.0 7.09 1.10 0.47 6.0 5.26 4.40 4.0 3.29 0.04 3.53 3.06 2.0 1.32 1.28 0.0 Gasto social total 1990-1991 Gasto en educación 1992-1993 1994-1995 Gasto en salud 1996-1997 1998-1999 Gasto en seguridad y asistencia social 2000-2001 2002-2003 Gasto en vivienda y otros 2004-2005 2006-2007 b/ Fuente: CEPAL, base de datos sobre gasto social. a/ Promedio ponderado de los países. b/ Datos provisionales. 41 Fuente: CEPAL, Panorama Social 2008. Tercer aliado: Ha habido un aumento absoluto del gasto público social por habitante AMERICA LATINA Y EL CARIBE (21 PAISES) GASTO PUBLICO SOCIAL PER CAPITA, 1990-1991 A 2008 (En dólares de 2000) 2400 1000 Dólares de 2000 Dólares de 2000 2000 1600 1200 800 900 1990-1991 2000-2001 800 2006-2007 2008 a/ 700 819 606 600 468 500 318 400 300 200 100 400 0 Promedio simple de los países 1990-1991 2000-2001 2006-2007 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), base de datos sobre gasto social. a/ Promedio simple de 12 países. Fuente: CEPAL, Panorama Social 2009. r Bo ú Pa livia ra gu H on ay d G ura ua te s m Ec ala u N ado ica r ra gu a Pe Ar g en ti U na ru gu ay C Tr ub in a id ad Br as y Ta il C bag os ta o Ri ca M éx ico Ve Chi ne le zu Pa ela na C má ol om R Ja bia ep m úb a lic El S ica a D alva om d in or ica na 0 2008 42 El gasto público social incrementó de manera importante el nivel de bienestar de los más pobres… AMÉRICA LATINA a/: IMPACTO REDISTRIBUTIVO DEL GASTO PÚBLICO SOCIAL SEGÚN QUINTILES DE INGRESO PRIMARIO (Porcentajes) (Ingreso total del Quintil V = 100) 100 9% Gasto social 90 Ingreso primario Porcentajes 80 70 60 91% 50 40 16% 30 22% 20 10 0 30% 51% 49% 70% Quintil I Quintil II 84% 78% Quintil III Quintil IV Quintil V Fuente: CEPAL, sobre la base de estudios nacionales. a/ 18 países. Promedio ponderado por la significación del gasto en el ingreso primario de cada país. Fuente: CEPAL, Panorama Social 2008. 43 Las razones de un impacto social menor que en crisis anteriores • Tres buenas noticias que marcan un contraste con crisis anteriores: – no hay colapso fiscal del estado – no hay procesos inflacionarios e hiperinflacionarios – no hay colapso de los sistemas financieros • Existe margen y predisposición en gobiernos y agencias multilaterales para apoyar medidas monetarias y fiscales contra‐cíclicas. Esto marca un contraste importante con los ochenta • El incremento sostenido del gasto social y de instrumentos de protección social operó amortiguando los efectos sociales de la crisis • Todo ello ha contribuido a sostener mejor los niveles de actividad y empleo, mantener el valor de las remuneraciones y mantener o expandir sistemas de protección social. 44 Fuente: CEPAL, Panorama Social 2009. Las respuestas coyunturales: reacciones frente a la crisis TRANSFERENCIAS NO CONTRIBUTIVAS EN EFECTIVO Expansión de cobertura y prestación. Muy amplia adopción (17 países) MODIFICACIONES A LA SEGURIDAD SOCIAL: REFUERZO DE PILARES SOLIDARIOS Y DEFENSA DE JUBILACIONES BAJAS. Utilización parcial casi exclusivamente en países con sistemas mas desarrollados (5 países) PROTECCIÓN DEL INGRESO LABORAL (SALARIO MÍNIMO Y SUSTITUCIÓN DE INGRESOS EN ACTIVIDAD) Amplia utilización del salario mínimo y del seguro de desempleo donde está disponible (8 países) MEDIDAS DE REACTIVACIÓN (CRÉDITO Y EXONERACIONES FISCALES A PYMES, CAPACITACIÓN). Utilización muy amplia PYMES (12 países), menos en capacitación (5 países) INVERSIÓN Y SUBSIDIO A VIVIENDA Utilización muy amplia (12 países) INVERSIÓN EN INFRAESTRUCTURA DE SERVICIOS SOCIALES (educación y salud) Utilización muy amplia (13 países) ALIMENTACIÓN Utilización amplia (9 países). Países de menor desarrollo relativo fuerte énfasis en seguridad alimentaria SUBSIDIO A CONSUMOS BÁSICOS Utilización amplia (8 países) Fuente: CEPAL, Panorama Social 2009. Cuarto Aliado: Entre 1990 y 2010 tasa de dependencia todavía caía en forma marcada Numero de personas en edades inactivas por cada 100 personas en edades activas: (0‐14) + (60 +) / (15‐59) Caída pronunciada: Rédito fácil del bono (1970‐2010/2015) Estabilización en niveles bajos: Persiste el bono pero se activa dependiendo de otros factores (2010/2015‐2021) Inicio del fin del bono demográfico: Comienza a subir la tasa de dependencia 2021‐ 100 90 80 70 60 19 50 19 60 19 70 19 80 19 90 20 00 20 10 20 20 20 30 20 40 20 50 50 46 Fuente: CEPAL, Panorama Social 2009. Para algunos países la ventana de oportunidad está en plena vigencia, mientras que para otros les falta llegar a una situación más favorable Período en que la relación de dependencia se mantiene por debajo de 2 dependientes por 3 activos Cuba Chile Brasil Costa Rica Colombia Venezuela (Rep. Panamá México Perú Ecuador Argentina El Salvador Rep. Dominicana Nicaragua Paraguay Haití Honduras Bolivia Guatemala 1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 Fuente: CELADE. 47 Fuente: CEPAL, Panorama Social 2008. EL BONO DEMOGRÁFICO: UNA NOTICIA AUSPICIOSA PARA EL FUTURO La región vive un período favorable desde el punto de vista demográfico….. Todos los países de América Latina están en un período de bono demográfico Se abre una ventana para invertir con mayor impacto en educación secundaria (menos población infantil y menos población adolescente) Tal avance será clave para reducir brechas sociales en las nuevas generaciones y para construir una base más sólida de capital humano en nuestras sociedades El bono tiene fecha de término, cuando la población de adultos mayores aumenta significativamente su peso relativo 48 Fuente: CEPAL, Panorama Social 2008. El cambio en el escenario de combate a la pobreza no es meramente coyuntural: El camino se pondrá “cuesta arriba” • Tasas negativas de crecimiento en 2009 y modestas en 2010 • En muchos países entre 2010 y 2020 dejará de operar la fase fácil del bono demográfico • El gasto social difícilmente se expandirá a tasas similares al período 1990‐2008 dada la capacidad fiscal de nuestros países • Las pugnas distributivas se incrementarán ante una torta que no crece o crece más despacio. 49 Fuente: CEPAL, Panorama Social 2009. La crisis financiera Los efectos “crecimiento” y “distribución” La crisis tendrá efectos diferentes según grupos: Menor empleo e incremento de la desocupación Ocupaciones informales serán las más afectadas Los sueldos y salarios reales no crecerán Escasez de crédito hacia PyMES y microempresas La crisis puede exacerbar la violencia juvenil y familiar Impacto diferencial por grupos de países: Envío de remesas de los migrantes disminuirá Contagio financiero no será el mismo en todos los países Inversión Extranjera Directa disminuirá Hay países que dependen más de la Ayuda Oficial al Desarrollo El efecto dependerá del grado de diversificación de exportaciones de bienes y servicios, incluyendo el turismo 50 Fuente: CEPAL, Panorama Social 2008. Acciones de corto plazo Sostener los niveles de gasto social: Reforzar asistencia social a grupos vulnerables a la crisis (canastas alimentarias, pensiones emergenciales, programas de empleo) Reforzar programas contra la desnutrición infantil Sostener créditos a a PyMES y microempresas Enfrentar problemas de desempleo y disminución del ingreso: Programas especiales de inversión pública en infraestructura Ampliar seguros de desempleo Fortalecer financiamiento, cobertura y institucionalidad de los programas de transferencias condicionadas 51 Fuente: CEPAL, Panorama Social 2008. ESCENARIOS FUTUROS: EL DESAFÍO DE LOS SISTEMAS DE PROTECCIÓN SOCIAL 52 Fuente: CEPAL, Panorama Social 2009. El pasado a evitar: rezagos de recuperación social frente a la recuperación económica AMERICA LATINA Y EL CARIBE (PROMEDIO PONDERADO, 19 PAISES) COMPARACION ENTRE PIB PER CAPITA Y LA INCIDENCIA DE LA POBREZA, 1980‐2008 (en dólares y porcentajes sobre población) 5000 50 48.3 48 4800 45.7 4597 4600 PIB per cápita 42.5 42 40.5 4000 39.8 40 36.3 38 Recuperación en el nivel de pobreza: 25 años 3800 Recuperación del PIB per cápita: 14 años 3886 3746 3600 3650 3620 3400 36 34.1 33.0 3432 3200 44 42.0 Incidencia de la pobreza 4200 43.5 43.3 4400 46 44.3 34 32 3321 30 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 3000 PIB per cápita Pobreza 53 Fuente: CEPAL en base a tabulaciones especial de las encuestas de hogares de los respectivos países para pobreza. Los datos del PIB provienen de la División de Desarrollo Económico sobre la base de cifras oficiales Las fronteras móviles del bienestar: alta proporción de población expuesta al riesgo AMERICA LATINA (18 PAISES) PERFIL DE LA VULNERABILIDAD DE INGRESOS POR PAIS 2008 (en porcentajes) 100% 90% 80% 70% 63,3 62,2 58,0 55,7 52,4 49,2 41,9 60% 20,2 50% 40% 30% 17,5 17,9 18,9 20% 4,5 ru g 4,4 17,1 6,0 16,6 19,4 12,5 14,7 32,3 30,3 14,6 18,7 15,0 16,2 13,9 31,5 32,0 11,0 32,5 31,6 49,5 25,5 10,9 14,0 25,5 35,2 14,2 21,5 28,8 25,4 9,5 18,3 23,7 26,4 25,0 20,0 16,4 21,7 30,6 17,9 16,6 19,4 24,7 13,7 16,1 19,7 25,1 25,4 32,4 34,3 37,4 C U 15,5 15,7 20,0 32,9 28,2 C hi os le ta A Ric rg en a tin a B ra s Pa i l n Ve am ne a zu el a M ex ic R o ep P D om er in u ic a Ec na ua d C ol or o El mb i S al a va do r B o G ua livi te a m Pa ala ra gu N ic ay ar ag H on ua du ra s 0% ua y 10% 14,7 16,9 35,1 35,5 28,6 Indigente y altamente vulnerable a la indigencia (hasta 0.6 LP ) Vulnerables a la po breza (1.2 a 1.8 LP ) Fuente: CEPAL, Panorama Social 2009. P o bre y altamente vulnerable a la po breza (0.61a 1.2 LP ) No vulnerables (más de 1.8 LP ) 54 Diferentes estados, diferentes grados y tipos de protección AMERICA LATINA (GRUPOS DE PAISES) INDICADORES DE GASTO SOCIAL, alrededor de 2007 Grupos de países Grupo I: ARG, BRA, CHL, CRI, PAN, URY Cobertura de Tasa de Gasto público Gasto público pensiones y escolarización social per de población social como % jubilaciones. capita (en de 15 a 17 del PIB a/ Áreas urbanas dólares) a/ años c/ (en %) b/ 1102 17.7 64.4 79.0 Grupo II: COL, MEX, VEN 638 13.0 26.6 64.5 Grupo III: BOL, ECU, SLV, GTM, HND, NIC, PRY, PER, DOM 178 10.2 14.1 63.8 Fuente: CEPAL con base de datos sobre gasto social, Mesa Lago (2009) y Sistema de Información de Tendencias Educativas en América Latina (SITEAL) para la tasa de escolarización de población de 15 a 17. Disponible en línea: http://www.siteal.iipe‐oei.org/modulos/ResumenesEstadisticosV1/upload/resumen_estI_nacional.pdf [Ultimo acceso: noviembre de 2009]. a/ En dólares del 2000. Datos de 2006/2007. b/ No incluye Brasil. Los datos corresponden a los años 2004, 2005 y 2006. c/ Alrededor de 2006. No incluye Venezuela y República Dominicana. 55 Fuente: CEPAL, Panorama Social 2009. Mercados insuficientes, familias como última defensa AMERICA LATINA (GRUPOS DE PAISES): INDICADORES SELECCIONADOS DE REGIMEN DE BIENESTAR, alrededor de 2006. (en promedios simples para cada grupo de países) Grupos de países Población Porcentaje que Familias Remesas del ocupada bajo declara gasto extendidas y exterior línea de pobreza compuestas (en de bolsillo para (como % del (en % sobre el atención de % sobre el total PIB) total de ocupados) salud de familias) Grupo I: ARG, BRA, CHL, CRI, PAN, URY 23.3 0.9 16.7 19.0 Grupo II: COL, MEX, VEN 35.1 2.2 28.6 23.4 Grupo III: BOL, ECU, SLV, GTM, HND, NIC, PRY, PER, DOM 72.1 9.8 38.4 27.9 Fuentes: CEPAL en base a tabulaciones especiales de las Encuestas de Hogares de los respectivos países; Datos de Banco Mundial (World Development Indicators) para remesas y Latinobarómetro para gasto del bolsillo en salud. 56 Fuente: CEPAL, Panorama Social 2009. La baja cobertura de la protección social exacerbada con la informalidad AMÉRICA LATINA (16 PAÍSES): OCUPADOS a AFILIADOS A LA SEGURIDAD SOCIAL, ALREDEDOR DE 2006 68.4 51.3 Afiliados a la seguridad social como porcentaje de la población en edad de trabajar: 43.9 Cobertura promedio: 37,3% 25.5 23.9 1 Urbano 2 Rural 19.6 Urbano 3formal Urbano 4 informal 16.3 5 5 Quintil 6 1 Quintil 15.4 7 Hombres 8 Mujeres Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de encuestas de hogares de los respectivos países. a Trabajadores ocupados de 15 años y más que declararon ingresos laborales. En el caso de Argentina y República Bolivariana de Venezuela, asalariados. Promedio simple. 57 Fuente: CEPAL, Panorama Social 2008. Las transferencias monetarias mejoran el ingreso de los sectores más pobres AMÉRICA LATINA (18 PAÍSES): PARTICIPACIÓN DEL 40% DE HOGARES MÁS POBRES EN EL INGRESO ANTES DE TRANSFERENCIAS Y DESPUÉS DE TRANSFERENCIAS a/, ALREDEDOR DE 2008 Participación en el ingreso después de transferencias (%) 16 Países donde la participación del 40% de hogares más pobres aumenta 15 14 VN UY SV 13 12 CR AR 11 PA 10 PE EC CL AL PY MX NI CO 9 BR DO GT Países donde la participación del 40% de hogares más pobres disminuye BO 8 HN 7 6 6 8 10 12 14 16 Participación en el ingreso antes de transferencias (%) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a/ El ingreso antes de transferencias corresponde al ingreso per cápita de los hogares obtenido por su participación en el mercado (ingreso primario). Los hogares con menores ingresos antes y después de transferencias no necesariamente son los mismos. 58 Fuente: CEPAL, Panorama Social 2009. La estructura y distribución del gasto público social no favorece a los más pobres en tiempos de crisis AMÉRICA LATINA a/: ESTRUCTURA DEL GASTO PÚBLICO SOCIAL SEGÚN QUINTILES DE INGRESO PRIMARIO (Porcentajes) (Gasto social total = 100) 30 25 Educación Salud Seguridad social Vivienda 1.1 0.9 Porcentajes Asistencia social 20 15 10 5 3.3 0.8 2.0 1.3 1.4 16.5 2.1 0.9 2.8 1.6 1.1 4.3 6.3 4.7 4.2 4.0 3.7 7.4 6.5 6.3 5.9 5.8 Quintil I Quintil II Quintil III Quintil IV Quintil V 5.1 0 Fuente: CEPAL, sobre la base de estudios nacionales. a/ 18 países. Promedio ponderado por la significación del gasto en el ingreso primario de cada país. 59 Fuente: CEPAL, Panorama Social 2008. Las transferencias asistenciales públicas son particularmente relevantes para elevar los niveles de bienestar de los estratos más pobres, seguidas de las pensiones (no así las jubilaciones) AMÉRICA LATINA (18 PAÍSES): PESO DE LAS DIFERENTES TRANSFERENCIAS DENTRO DEL INGRESO PERCÁPITA DEL HOGAR, ALREDEDOR DE 2008 (En porcentajes) Porcentaje del ingreso percápita total 16.0 14,8% 11,5% 14.0 12.0 Peso Peso Peso Peso Peso Peso 10,0% 6.8 10.0 de de de de de de las las las los las las 10,3% transferencias asistenciales prúblicas transferencias asistenciales solidarias (tercer sector) becas escolares seguros e indeminzaciones pensiones jubilaciones 9,9% 10,0% 1.4 1.0 0.8 8.0 2.4 6.0 2.1 0.3 8,9% 2.1 1.9 2.0 0.2 1.3 2.6 3.1 2.0 10,3% 0.4 2.2 2.6 9,6% 0.5 3.5 2.3 4.0 10,7% 3.6 3.8 Decil 2 Decil 3 5.0 5.6 6.1 6.9 6.5 7.3 6.7 Decil 9 Decil 10 1.9 0.0 Decil 1 Decil 4 Decil 5 Decil 6 Decil 7 Deciles de ingreso percápita total Decil 8 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. 60 Fuente: CEPAL, Panorama Social 2009. Considerando que en 2009 alrededor de 190 millones de personas vivirían en la pobreza y que los PTC están beneficiando 101 millones de personas, aun hay margen para ampliar estos programas y cubrir una cantidad mayor de familias que no logran por sus propios medios satisfacer sus necesidades básicas. AMÉRICA LATINA (17 PAÍSES): COBERTURA DE LOS PROGRAMAS DE TRANSFERENCIAS CONDICIONADAS (PTC), 2006/2009 (En porcentaje de la población indigente y pobre) a > 100 > 100 > 100 > 100 > 100 > 100 Beneficiarios PTC / Población indigente y pobre 100.0 90.0 93.4 83.9 Porcentaje de la población indigente 84.3 83.3 Porcentaje de la población pobre 80.0 71.2 70.0 63.7 60.0 54.7 55.7 51.9 51.7 50.0 41.6 40.0 41.1 38.7 36.0 35.3 36.4 34.7 28.1 30.0 22.2 19.2 18.5 14.5 7.7 4.0 10.0 4.6 2.4 ... Ec ua do r( 20 09 Br ) as il (2 00 M 8) éx ic o (2 00 U ru 8) gu ay (2 00 7) C hi le (2 Ar 00 ge 8) nt in a (2 C 00 ol 9) om bi a (2 Bo 00 Pa liv 8) n ia am (E á st (2 ad 00 o 9) pl P ur er in ú ac (2 00 io na 8) ld e) C (2 os 00 ta 8) R ic a G (2 ua 00 te 8) R m ep a .D la (2 om 00 in 8) ic an a El (2 Sa 00 8) lv ad or (2 H 00 on 8) du ra s ( N 20 ic 08 ar ag ) ua ( 20 Pa 06 ra ) gu ay (2 00 7) 0.0 21.2 17.4 20.0 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) sobre la base de tabulaciones especiales de las encuestas de hogares e información oficial de los respectivos países. Nota: a La cobertura de los PTC en relación con la población indigente y pobre no toma en cuenta los errores de inclusión y exclusión. 61 La carga tributaria en América Latina es baja comparada con otras regiones REGIONES DEL MUNDO: CARGA Y ESTRUCTURA TRIBUTARIA, 2006/2007 45.0 39.8 40.0 36.2 35.0 11.1 9.2 En % de PIB 30.0 28.2 25.0 20.0 6.8 11.3 20.1 11.9 4.7 1.7 15.0 15.0 0.8 10.0 7.2 18.2 3.0 12.2 15.3 16.4 9.8 16.8 5.0 7.0 6.3 5.6 Sudeste Asiático (6) África (12) América Latina (19) 0.0 OECD (30) UE (15) Carga tributaria directa Estados Unidos Carga tributaria indirecta Carga seguridad social Nota: Las cifras de la OECD tienen cobertura de Gobierno General (año 2006), al igual que Argentina, Bolivia y Brasil; el resto de América Latina es Gobierno Central (año 2007). 62 Fuente: CEPAL, Panorama Social 2008. La evolución de la estructura por edades de la población impactará las demandas sectoriales AMÉRICA LATINA: PROPORCIÓN DE POBLACIÓN SEGÚN GRANDES GRUPOS DE EDADES, 1975‐2050 (En porcentajes) 70 60 50 El Salvador 40 Ecuador 30 Chile Cuba 20 10 0 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 0 a 14 años 15 a 59 años 60 años y más Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) ‐ División de Población de la CEPAL, Estimaciones y proyecciones de población, 2008. Fuente: CEPAL, Panorama Social 2009. 63 Se sumarán nuevas demandas producto del progresivo envejecimiento de la carga de cuidado AMÉRICA LATINA Y 4 PAÍSES SELECCIONADOS: POBLACIÓN CON NECESIDAD DE CUIDADOS POR CADA CIEN POTENCIALES CUIDADORES, SEGÚN GRUPOS DE EDAD, 2000‐2050 (En Porcentajes) 40 México 35 6% Costa Rica Chile 30 Cuba 25 34% 20 15 10 5 0 2000 2010 Menores de 12 años 2020 2030 2040 2050 75 años y más 64 Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) ‐ División de Población de la CEPAL, Estimaciones y proyecciones de población, 2008. La disponibilidad de cuidadores será limitada, por el cambio en las familias y en roles de las mujeres AMÉRICA LATINA Y 3 PAISES SELECCIONADOS: POTENCIALES CUIDADORES SEGÚN SEXO DENTRO DEL TOTAL DE LA POBLACIÓN, 2010, 2030 y 2050 (En porcentajes) 100 90 80 70 60 50 40 30 20 10 0 2010 2030 2050 América Latina 2010 2030 2050 Uruguay Mujeres 2010 2030 2050 Costa Rica 2030 2050 Nicaragua Hombres Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) ‐ División de Población de la CEPAL, Estimaciones y proyecciones de población, 2008. a: Los potenciales cuidadores se definen como aquellas personas en edades de 15 a 74 años Fuente: CEPAL, Panorama Social 2009. 2010 65 Recomendaciones que combinan urgencia con mirada estratégica: La protección del ingreso 1. Expandir cobertura y calidad de las prestaciones de los sistemas de transferencias monetarias asistenciales (especialmente a familias con hijos). 2. Construir e incorporar modalidades solidarias no contributivas en los sistemas de aseguramiento de ingresos del adulto mayor (pensiones y jubilaciones) 3. Disminuir la fragmentación y estratificación de los sistemas contributivos de pensiones y jubilaciones y limitar o eliminar los subsidios a las jubilaciones y pensiones privilegiadas 4. Expandir cobertura en sistemas de seguro de desempleo con financiamiento contributivo y de rentas generales 5. Reconocer y desarrollar estrategias para integrar las transferencias desde el sector solidario no estatal a la arquitectura de protección social 66 Fuente: CEPAL, Panorama Social 2009. Recomendaciones que combinan urgencia con mirada estratégica: No desaprovechar el capital humano 1. Ampliación de la matriculación y cobertura educativa y de servicios de cuidados en las edades tempranas (0 a 5 años) 2. Ampliación de la jornada escolar a tiempo completo o extendido para las edades de 6 a 14 años. 3. Desarrollo de servicios colectivos de cuidado del adulto mayor e inversión en salud preventiva 4. Regulaciones e incentivos estatales para articular trabajo remunerado y no remunerado y castigar la discriminación de las mujeres en el mercado laboral 5. Un estado activo en redefinir los contratos familiares, de género y generación procurando favorecer el reconocimiento de los múltiples arreglos familiares y una balanceada distribución de las cargas de cuidado entre géneros y generaciones. 67 Fuente: CEPAL, Panorama Social 2009. Cómo avanzar. Entre la urgencia y la ruta de largo aliento 1. Evitar la irresponsabilidad fiscal. Aumentar carga tributaria en forma progresiva e incrementar recaudación antes que recortar o frenar expansión del gasto. Redistribuir gasto social. 2. No exigir formalidad contributiva para las prestaciones que aquí se han propuesto. No cargar sobre nómina salarial el financiamiento de estas prestaciones. 3. Expandir cobertura con prestaciones uniformes y servicios de calidad adecuada y homogénea. Ampliar cobertura en forma fiscalmente responsable y con calendarios acordados de mediano y largo plazo en base a escenarios de aumento de PIB, aumento de carga tributaria y recaudación y redistribución del gasto público social y no social. 68 Fuente: CEPAL, Panorama Social 2009. Acciones de Mediano Plazo El desarrollo de nuevos contratos socio‐políticos para lograr pactos fiscales con un mayor componente solidario Capitalizar el bono demográfico mejorando los niveles de inversión en educación secundaria Establecer estrategias regionales para apoyar países de alta vulnerabilidad social frente a la crisis Mantener y orientar hacia los países más afectados la cooperación para el desarrollo de los organismos multilaterales y la asistencia oficial para el desarrollo de los países desarrollados 69 Fuente: CEPAL, Panorama Social 2008. Acuerdo Socio‐político para mejorar la equidad Sistema tributario Recursos: mejorar la calidad de los sistemas tributarios (ampliar bases y equiparar tasas, con excepciones respecto a canastas básicas cuando la pobreza es elevada) Estructura: prioridad en la imposición a la renta de las personas Administración: mejorar el cumplimiento (reducir la evasión, en especial en impuestos directos) Protección social universal (con fuerte solidaridad en las contribuciones, en especial en salud) Eliminar subsidios generalizados y “permanentes” a los combustibles y servicios públicos 70 Fuente: CEPAL, Panorama Social 2008. 71 La hora de la igualdad • Un modelo que se asocia a dos décadas de concentración de riqueza • Enfrentar deudas históricas y recientes • • • • • Distribución del ingreso Heterogeneidad productiva creciente Segmentación laboral y de la protección social Discriminación racial, étnica y de género Vulnerabilidad asimétrica al cambio climático Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 72 • Crecer para igualar e igualar para crecer Con una macroeconomía que mitigue volatilidad, fomente productividad y favorezca la inclusión Con dinámicas productivas que cierren brechas internas y externas • Igualar potenciando capacidades humanas y revirtiendo disparidades en forma activa: Universalizar derechos y prestaciones sociales Impulsar la inclusión desde el mercado de trabajo Lograr mayor convergencia territorial Igualdad social y dinamismo económico no deben estar reñidos entre sí Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 73 Cuatro objetivos Los objetivos: • Igualdad con convergencia productiva y territorial • Igualdad de acceso a la educación, salud, empleo y seguridad social • Políticas económicas con visión propia y de largo plazo en el ámbito macroeconómico, productivo y territorial • Un pacto fiscal con efecto redistributivo: con acceso a innovación, institucionalidad laboral y seguridad en el trabajo Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 74 Aprendiendo de la crisis y de la historia • Crisis de un mundo de flujos globales desregulados • Crisis de un mundo de asimetrías • Destrucción masiva de riqueza financiera en países desarrollados con efectos en la reducción del crédito • La región estaba mejor preparada que en crisis anteriores, pero menos integrada • Contracción de la economía mundial con alta volatilidad. • Recuperación sin empleo • Nuevo papel de las economías emergentes • Nueva arquitectura multilateral Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 75 Desafíos de una nueva macroeconomía Evidencia y aprendizajes • • • • • • • Baja formación bruta de capital fijo Alta volatilidad del crecimiento PIB inferior al crecimiento potencial Ciclos económicos influidos por flujos de capital Lógicas cortoplacistas, especulativas y rentistas Efectos sobre tipos de cambio Comportamiento fiscal procíclico • Se agudiza la segmentación productiva y laboral y distribuye regresivamente los costos de la recesión y los beneficios de la expansión Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 76 Desde la década de 1980, las políticas no produjeron el esperado crecimiento económico elevado o sostenido AMÉRICA LATINA Y EL CARIBE: CRECIMIENTO DEL PIB EN COMPARACIÓN CON LOS PAÍSES EN DESARROLLO Y EL MUNDO (En tasas de variación anual) 8 7 6 5 4 3 2 1 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 0 América Latina y el Caribe Paises en desarrollo Mundo Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales y World Development Indicators del Banco Mundial. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 77 Inversión cae en los años ochenta y no recupera los niveles precedentes AMÉRICA LATINA (19 PAÍSES): FORMACIÓN BRUTA DE CAPITAL FIJO, 1970‐2009 (En porcentajes del PIB) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 78 La montaña rusa del PIB y la demanda agregada inhibe la inversión sostenida AMÉRICA LATINA Y EL CARIBE (19 PAÍSES): PIB Y DEMANDA AGREGADA, 1990‐2009 (En tasas de variación anual) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales y de Ffrench‐Davis (2005). Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 79 Una economía sin amortiguadores entre entorno y país AMÉRICA LATINA Y EL CARIBE (19 PAÍSES): TASA ANUAL DE VARIACIÓN DE LOS CHOQUES EXTERNOS Y CRECIMIENTO DE LA DEMANDA AGREGADA, 1990-2009 (En porcentajes del PIB) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales y de Ffrench‐Davis (2005). Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 80 Bailando al son de decisiones financieras: tipos de cambio y flujos AMÉRICA LATINA Y EL CARIBE (19 PAÍSES): FLUJO NETO DE CAPITALES Y TIPO DE CAMBIO REAL (TCR), 1980-2009 (Índice 2000=100 y porcentajes del PIB) 5,5 120 5,0 4,5 4,0 110 3,5 3,0 2,5 100 2,0 1,5 1,0 90 0,5 0,0 - 0,5 80 - 1,0 - 1,5 - 2,0 70 - 2,5 - 3,0 - 3,5 TCR Flujo neto de capitales 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 60 (eje derecho) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 81 Objetivos y Propuestas • Estabilidad integral de precios, macroprecios y demanda agregada consistente con el PIB potencial • Propiciar la baja volatilidad real: suavizar los ciclos • Fortalecer el papel contracíclico de la política fiscal con criterios de sostenibilidad fiscal • Orientar el tipo de cambio por vectores productivos y no por flujos especulativos • Lograr la eficaz regulación contracíclica de la cuenta financiera de la balanza de pagos, en ingresos y egresos de fondos: – Es crucial la composición y estabilidad de los flujos diferenciando los especulativos de los productivos • Diseñar y construir un sistema financiero inclusivo y dedicado al financiamiento productivo Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 82 Desafíos del desarrollo productivo Evidencia y aprendizajes • Dos brechas distinguen el rezago productivo – La brecha externa: asimetrías en sus capacidades tecnológicas con relación a la frontera internacional – La brecha interna: diferencias de productividad entre sectores, dentro de los distintos sectores y entre las empresas que funcionan en los países Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 83 Aumento simultáneo de las brechas interna y externa AMÉRICA LATINA Y ESTADOS UNIDOS: PRODUCTIVIDAD RELATIVA Y COEFICIENTE DE VARIACIÓN (Índice 1990=100) 230 210 190 170 150 130 110 90 70 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 Productividad relativa 2000 2001 2002 2003 2004 2005 2006 2007 2008 Coeficiente de dispersión Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales de los países y de la OIT, Laborsta (http://laborsta.ilo.org/). Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 84 Una involución relativa productividad de Estados Unidos y la región AMÉRICA LATINA (PAÍSES SELECCIONADOS) Y ESTADOS UNIDOS: PRODUCTIVIDAD Y ESTRUCTURA DEL VALOR AGREGADO INDUSTRIAL (En porcentajes del PIB industrial y dólares de 1985) 100 Estados Unidos 1990 90 80 América Latina 1990 Estados Unidos 2007 América Latina 2007 70 60 50 40 30 20 10 0 0 20 000 40 000 60 000 Sectores intensivos en ingeniería 80 000 100 000 120 000 140 000 Sectores intensivos en recursos naturales 160 000 180 000 200 000 Sectores intensivos en trabajo Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Programa de Análisis de la Dinámica Industrial (PADI), sobre la base de cifras oficiales. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 85 Objetivos • Es inevitable vincular –acercar los sectores de baja productividad con los que ya están en la frontera tecnológica • Los agentes que están cerca de la frontera tecnológica pueden lograr cerrar “su” brecha externa... Pero no es suficiente para un país, no jalona lo necesario • Es necesario una refundada arquitectura institucional desarrollista de largo plazo Más jerarquía para ciencia y tecnología Política industrial explícita Banca de desarrollo para promover innovación y convergencia interna Estrategia integrada de apoyo a pymes (con financiamiento inclusivo) que las articule con sectores más dinámicos Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 86 Propuestas • Reforzar una política industrial proactiva, con sentido sectorial. Estructura de precios que reoriente patrones predominantes de inversión • Disciplinar a los agentes privados receptores de rentas, mediante aranceles, subsidios y regulaciones para que contribuyan a la transformación de la malla productiva • Promover la inversión pública para fomentar encadenamientos productivos con nuevos eslabones, en sectores con mayor contenido de conocimiento • Retener la propiedad estatal de los principales recursos naturales de exportación o instrumentar impuestos o regalías que graven las actividades extractivas asociadas a la producción primaria (cobre, petróleo, minerales) e incentiven su sostenibilidad ambiental Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 87 Desafíos en materia laboral Evidencia y aprendizajes • Dos décadas de pobre desempeño del mercado laboral con mejoras insuficientes en el último quinquenio • Elevado nivel de desempleo, segmentación y precariedad • Bajos ingresos y alta informalidad • Una institucionalidad laboral que contribuye a la existencia de mercados de trabajo poco eficientes, excluyentes y desiguales • Especialmente desfavorable para las mujeres y los jóvenes Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 88 Aunque el desempleo baja, sigue alto AMÉRICA LATINA Y EL CABIBE: EVOLUCIÓN DE LA PARTICIPACIÓN LABORAL, EL EMPLEO Y EL DESEMPLEO, 1990-2009 (En porcentajes) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de dados oficiales de los países. Nota: La tasa de ocupación presentada en el gráfico corresponde a la definición de la OIT, es decir, el cociente entre el número de ocupados y la población en edad de trabajar. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 89 Objetivos y Propuestas • Garantizar un mercado laboral eficiente, con pleno respeto de los derechos Salario mínimo Acceso a la capacitación Voz, representación y negociación Calidad y formalización del trabajo • Disminución de cargas sobre nómina salarial para acceso a prestaciones sociales básicas. Hacia modelos no contributivos financiado por rentas generales (expansión tributaria) • Inclusión laboral de grupos específicos con medidas especiales, protección de los trabajadores y de las personas con problemas de inserción • Incentivos y exoneraciones para la formalización de las pymes Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 90 Desafíos en materia social Evidencia y Aprendizajes • Reproducción intergeneracional de la pobreza y la desigualdad muy marcadas • Alta vulnerabilidad de los hogares ante choques adversos, bajo aseguramiento, escasez de activos • Desigualdad persistente (con descenso reciente) • Gasto social con un bajo efecto progresivo debido al vínculo entre posición de mercado (poder de compra) y acceso a protección social (mercado laboral formal) • Fuerte estratificación del logro educativo • Inserción estratificada de la mujer en el mercado laboral Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 91 Se registraron avances en varios frentes AMÉRICA LATINA Y EL CARIBE: POBREZA, INDIGENCIA, EMPLEO Y DESEMPLEO Y COEFICIENTE DE GINI, ALREDEDOR DE 2002 Y 2009 (En unidades de Gini por 100 y en porcentajes) 55 Gini 52 11,1 Desempleo 7,4 52,1 Empleo 55,1 19,4 Indigencia 12,9 44 Pobreza 33 0 5 10 15 20 25 30 2008 35 40 45 50 55 60 2002 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Panorama Social de América Latina 2009 y Coyuntura Laboral en América Latina y el Caribe, Boletín. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 92 Objetivos • Redistribución directa de ingresos desde sistemas no contributivos para construir un sistema básico de ingresos parciales garantizados (niños, familias, adultos mayores y desempleados del sector formal e informal en edad activa) • Acceso a aseguramiento solidario en salud • Igualación hacia arriba del acceso y el logro educativo • Creación de una red y una oferta pública de calidad de cuidados dirigidos a la primera infancia y el adulto mayor Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 93 Propuestas • Transferencias condicionadas no contributivas a familias con hijos (hasta 14 años) (universal o de amplia cobertura) • Transferencias a adultos mayores (universal o de amplia cobertura) • Transferencias a desempleados (cofinanciadas por rentas generales y contribuciones para cubrir a trabajadores formales e informales) • Cobertura de cuidados y educación temprana de niños de hasta 5 años y ampliación de la cobertura primaria en escuelas de tiempo extendido o completo • Expansión de la cobertura y mejoramiento de la calidad de la educación primaria y media • Sistemas de incentivos focalizados para completar la educación media • Paquetes básicos de salud de base no contributiva Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 94 Brechas del bienestar en América Latina AMÉRICA LATINA (GRUPOS DE PAÍSES): INDICADORES SELECCIONADOS DE BIENESTAR a Grupo I Grupo II Argentina, Brasil, Chile, Costa Rica, Panamá, Uruguay Colombia, México, Venezuela (República Bolivariana de) 6 601 5 320 1 975 4 074 52,9 54,8 68,3 60,9 19,7 35,1 52,1 38,4 PIB per cápita 2008 (dólares de 2000) Tasa de dependencia demográfica 2005/2010 b Población pobre alrededor de 2008 (en porcentajes) Población indigente alrededor de 2008 (en porcentajes) Grupo III Bolivia (Estado Plurinacional de), Ecuador, El Salvador, Guatemala, Honduras, Nicaragua, Paraguay, Perú, República Dominicana América Latina 6,7 14,7 26,8 18,1 Ocupados en el sector informal alrededor de 2008 (en porcentajesdel total de ocupados) 41,6 55,3 65,3 55,7 Carga tributaria incluyendo contribuciones sociales, 2007/2008 (porcentajesdel PIB) c 24,8 13,7 16,4 Gasto público social per c ápita 2007/2008 (dólares de 2000) 1 209 619 181 597 18,6 11,8 10,2 13,3 64,4 26,6 14,1 33,0 23,3 35,1 72,1 49,7 Gasto público social 2007/2008 (porcentajesdel PIB) Cobertura de pensiones a jubilados (en porcentajes). Áreas urbanas Porc entaje que declara gasto de bolsillo para atención de salud a 18,7 Prom edios si mples d e los países. b La relación de dependencia equivale a la población de 0 a 14 años más la población de 65 años y más sobre la población de 15 a 65 años multiplicado por 100. c En Arg entina, el Estado Plur inac ional d e Bolivia, el Brasil, Chile y Costa Ri ca las c ifr as c orresp ond en al g obi erno general ; en los demás c asos refie ren al go bierno c en tral. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 95 Desafíos de la cohesión territorial Evidencias • La región exhibe una heterogeneidad territorial mayor que la de los países desarrollados • Esta desigualdad se refiere a las capacidades productivas, institucionales y de desarrollo social • Además inhibe encadenamientos productivos nacionales • Los procesos de descentralización sin correctivos agravan dichas desigualdades • Existe una gran concentración de población en las ciudades (77,4%) con segregación interna Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 96 Objetivos y Propuestas • La variación geográfica de la productividad y del bienestar debería ser menos abrupta • Instrumentos y nortes explícitos de convergencia e igualación territorial • Fondos nacionales de cohesión territorial que acompañen los procesos de descentralización • Políticas de ciudad, de regulación urbana, de infraestructura y servicios básicos, con una mayor participación ciudadana en la gestión Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 97 Estado, mercado y sociedad: pactos y formas de entender la política Más y mejor Estado para redistribuir, regular y fiscalizar Se requiere fortalecer el papel del Estado Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 98 Líneas de políticas públicas de Estado • Transformar la estructura productiva con políticas macroeconómicas, horizontales y sectoriales, e incentivos fiscales y crediticios • Dar las señales correctas a los mercados para disminuir la desigualdad y los incentivos negativos que estos generan • Promover la inclusión social con productividad y más empleo y la reducción de brechas territoriales • Concretar la redistribución en forma directa mediante políticas públicas (transferencia, promoción y protección social) • Proveer bienes públicos con clara vocación universalista Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 99 Tres problemas • Se recauda poco y mal Estructura tributaria regresiva Baja carga tributaria en la mayoría de los países Alta evasión Exenciones generalizadas • El gasto social tiene un bajo impacto redistributivo Débil pilar no contributivo (esp/pensiones) En lo productivo: mínimo apoyo a pymes y acceso segmentado a financiamiento • La inversión resulta insuficiente para el desarrollo en... Infraestructura Investigación, ciencia e innovación Banca para el desarrollo: financiamiento inclusivo Matrices más limpias (ambiental) Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 100 América Latina tiene una estructura tributaria regresiva y una mayor incidencia de impuestos indirectos Hay margen para aumentar el impuesto a la renta en la región, particularmente a las personas (no tanto a las empresas) 101 El efecto redistributivo de impuestos y transferencias es mucho mayor en Europa que en la región AMÉRICA LATINA Y EUROPA (PAÍSES SELECCIONADOS): DESIGUALDAD DEL INGRESO ANTES Y DESPUÉS DEL PAGO DE IMPUESTOS Y TRANSFERENCIAS, 2008 (En porcentajes de variación del coeficiente de Gini) Argentina Brasil Chile Colombia México Perú América Latina y el Caribe (6 países) Austria Bélgica Dinamarca Finlandia Francia Alemania Grecia Irlanda Italia Luxemburgo Países Bajos Portugal España Suecia Reino Unido Union Europea (15 países) Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 -2,0 -3,6 -4,2 -7,0 -3,8 -2,0 -3,8 -34,2 -36,2 -40,8 -34,7 -24,4 -34,9 -25,0 -35,8 -22,9 -41,5 -33,3 -24,0 -25,5 -35,6 -34,6 -32,6 102 El pacto fiscal: una condición • Se requiere de un pacto fiscal para dotar al Estado de mayor capacidad para redistribuir recursos y desempeñar un papel más activo en la promoción de la igualdad y la convergencia productiva – Desde el gasto social – Desde la recaudación de recursos (estructura tributaria) – Márgenes significativos para avanzar y fortalecer, la función redistributiva del Estado Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 103 El pacto fiscal requiere de acuerdos entre distintos agentes públicos y privados • Una ruta clara para: – Incrementar gradualmente la carga tributaria, con ncentivos a la inversión productiva – Reformar la estructura tributaria por etapas acordadas, elevando principalmente el impuesto a la renta – Mejorar la recaudación (reducción y control progresivos de la evasión y supresión paulatina de exenciones en impuestos directos), en aras de mayor equidad y eficiencia • Una plataforma compartida que correlacione los cambios en la carga y la estructura tributaria con el destino que el espacio fiscal generado tendrá en las políticas públicas • Una agenda pública acordada, para mejorar la transparencia del gasto público, su eficiencia y eficacia y la institucionalidad pública • Una ruta de reprogramación gradual del gasto social donde la recomposición logre un impacto redistributivo más extenso, mayor cohesión social y externalidades generalizadas en equidad y productividad Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 104 Nueva estructura y conjugación Estado‐mercado‐sociedad • Lo público como espacio de los intereses colectivos (más allá de lo estatal o nacional) • Acuerdos políticos para un nuevo contrato social e intergeneracional, con definición de responsabilidades, protección de derechos y sistemas de rendición de cuentas • Afianzamiento de una cultura de desarrollo colectivo basada en la tolerancia frente a la diferencia y la diversidad • Visión estratégica de desarrollo de largo plazo y desde dentro, que promueva pactos entre actores productivos • Políticas de Estado (no solamente de gobierno o administración) por la vía de las instituciones Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 105 Propuesta: contenido, apuesta y dinámica •El contenido: el papel activo y proactivo del Estado mediante las políticas públicas en las áreas planteadas (macroeconomía, convergencia productiva y territorial, empleo, protección y promoción social, fiscalidad) •La apuesta: la reposición de las políticas con vocación de igualdad, pero también de la política (igualdad de derechos, ciudadanía plena para todos, visión compartida de largo plazo, en suma, la política como espacio de orientación del desarrollo) •La dinámica: construcción de pactos sociales (fiscales, laborales, estratégicos) como fuente de legitimidad y viabilidad de la propuesta y como mecanismo de cohesión social; redistribución por la vía de políticas públicas (transferencias, promoción de capacidades y protección social) Fuente: La hora de la igualdad, brechas por cerrar, caminos por abrir. CEPAL 2010 106 www.cepal.org/colombia 107