area contabilidad - Actualidad Empresarial

Anuncio

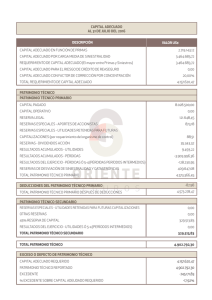

AREA CONTABILIDAD VI Aplicación Práctica de la Reserva Legal C.P. Juan Carlos Roca Peña Miembro del Staff interno de la Revista Actualidad Empresarial 1. Introducción Como sabemos la Ley General de Sociedades - LEY Nº 26887 en su Art. 229° se señala un mínimo del diez por ciento de la utilidad distribuible de cada ejercicio, deducido el impuesto a la renta, debe ser destinado a una reserva legal, hasta que ella alcance un monto igual a la quinta parte del capital. El exceso sobre este límite no tiene la condición de reserva legal. La base para efectuar la detracción de la reserva legal es el resultado neto del ejercicio. Dicho monto proviene del Estado de Ganancias y Pérdidas y es trasladado a la cuenta Resultados Acumulados. La Ley establece un mínimo del diez por ciento, por lo que se entiende que el porcentaje a aplicar en la detracción puede ser mayor. Con respecto al tope, se indica un 20% del capital. Entendemos al capital como el monto total del capital suscrito, integrado tanto por acciones con derecho a voto como por aquéllas que no tienen ese derecho. El exceso sobre el límite no tiene condición de reserva legal, por lo que constituiría una reserva estatutaria o de libre disponibilidad según acuerdo de la Junta de Accionistas. 2. Aspectos Legales de la Reserva Legal según la LGS Al momento de efectuar la participación de utilidades para el directorio, ésta sólo puede ser detraída de las utilidades líquidas y, en su caso, después de la detracción de la reserva legal correspondiente al ejercicio. Base legal 2° párrafo del artículo 166° Los dividendos cuya cobranza haya caducado incrementan la reserva legal. El derecho a cobrar el dividendo, caduca a los tres años, a partir de la fecha en que su pago era exigible conforme al acuerdo de declaración del dividendo. Sólo en el caso de las Sociedades Anónimas Abiertas, el plazo de caducidad a que se refiere el párrafo precedente será de diez años. Base legal "Artículo 232° Las primas de capital sólo pueden ser distribuidas cuando la reserva legal haya alcanzado su límite máximo. Pueden ca- pitalizarse en cualquier momento. Si se completa el límite máximo de la reserva legal con parte de las primas de capital, puede distribuirse el saldo de éstas. Base legal Artículo 233° La suma que se obtenga en la colocación de acciones sobre su valor nominal es una prima de capital. 3. Aspectos Contables La Norma Internacional de Contabilidad NIC 1 Presentación de Estados Financieros señala que la cuenta Reservas se debe presentar en el Balance General como parte integrante del Patrimonio Neto. De acuerdo al Manual para la Preparación de Información Financiera, el rubro Patrimonio Neto tiene como parte integrante la cuenta Reservas Legales, que incluye los montos acumulados que se generen por detracciones de utilidades, derivadas del cumplimiento de disposiciones legales y que se destinan a fines específicos. También forma parte la cuenta Otras Reservas que incluye las reservas estatutarias, facultativas y contractuales; conformadas por las detracciones de utilidades derivadas del cumplimiento de disposiciones A C T U A L I D A D E M P R E S A R I A L | N° 92 81-5 A P L I C A C I O N P R A C T I C A VI APLICACION PRACTICA estatutarias, contractuales o por acuerdo de los socios o de los órganos sociales competentes, y que se destinan a fines específicos o a cubrir eventualidades futuras. Como parte integrante de las Notas a los estados Financieros se debe incluir una nota específica donde se revele la descripción de la naturaleza de las reservas y el propósito por cada reserva existente. 4. Aplicación Práctica A continuación, se muestra casos prácticos sobre la reserva legal: 1. Detracción de la Reserva Legal X DEBE HABER 59 RESULTADOS ACUMULADOS 25,000.00 591 Utilidades no distribuidas 58 RESERVAS 25,000.00 582 Reserva legal x/x Por la detracción de la reserva legal aplicando la tasa del 10% sobre el Resultado Neto del Ejercicio. 2. Aplicación de la Reserva Legal para cubrir pérdidas acumuladas X DEBE HABER 58 RESERVAS 14,500.00 582 Reserva legal 59 RESULTADOS ACUMULADOS 14,500.00 592 Pérdidas acumuladas x/x Por la aplicación de la reserva legal para cubrir las perdidas acumuladas 3. Capitalización de la Reserva Legal X DEBE HABER 58 RESERVAS 15,420.00 582 Reserva legal 50 CAPITAL 15,420.00 501 capital x/x Por la capitalización de la reserva legal por acuerdo de la Junta de Accionistas Caso Integral La empresa La Poderosa S.A.C. cuenta con la siguiente información acerca de su Estado de Ganancias y Pérdidas: Temporales Utilidad contable: Adiciones Deducciones Perdida de ejercicios anteriores 15,000,000.00 3,200,000.00 1,200,000.00 200,000.00 1,000,000.00 Resultado Tributario 17,000,000.00 ======== Renta Neta compensada de perdidas de ejercicios anteriores Impuesto a la Renta P R I M E R A Q U I N C E N A - A G O S T O 2005 5. Aplicación de las primas de emisión para completar el límite máximo de la reserva legal X DEBE HABER 56 CAPITAL ADICIONAL 1,250.00 562 Primas de emisión 58 RESERVAS 1,250.00 582 Reserva legal x/x Por la aplicación de las primas de emisión para completar el límite máximo de la reserva legal de acuerdo al Art. 233° de la LGS. 81-6 INSTITUTO DE 17,000,000.00 ======== 5,100,000.00 11,900,000.00 ======== 30% Con fecha de 04/03/05 se efectuó la JOA para discutir, la aprobación de los Estados Financieros de la sociedad y la aplicación de las utilidades generadas en el ejercicio 2004. Contabilización: X DEBE HABER 88 IMPUESTO A LA RENTA 4,740,000.00 881 Impuesto a la renta 3° categoría. 38 CARGAS DIFERIDAS 360,000.00 389.01 Imp. a la renta diferido 40 TRIBUTOS POR PAGAR 5,100,000.00 401.03 Impuesto a la renta 3° categoría. 31-Dic. Por la determinación anual del IR de tercera cat. correspondientes al periodo 2004. X 89 RESULTADO DEL EJERCICIO 4,740,000.00 88 IMPUESTO A LA RENTA 4,740,000.00 881 Impuesto a la renta 3a cat. 31-Dic. Por el cierre de la cuenta 88 Impuesto a la Renta X DEBE HABER 89 RESULTADO DEL EJERCICIO 11,900,000.00 59 RESULTADOS ACUMULADOS 11,900,000.00 591 Utilidades acumuladas 31-Dic. Por la transferencia de las utilidades del ejercicio económico a la cuenta Resultados Acumulados La Junta Obligatoria Anual decidió que se efectúe la detracción del 10% de las utilidades netas por concepto de la reserva legal, en cumplimiento del Art. 229° de la Ley General de Sociedades y un 5% como reservas facultativas. X DEBE HABER 59 RESULTADOS ACUMULADOS 1,785,000.00 591Utilidades no distribuidas 58 RESERVAS 1,785,000.00 582 Reserva legal 1,190,000.00 585 Reservas facult. 595,000.00 04- Mar. Por la detracción de la reserva legal y las reservas facultativas aplicando las tasas del 10% y 5%, respectivamente,sobre el Resultado Neto del Ejercicio. Empresa La poderosa SAC BALANCE GENERAL Al 31 de marzo del 2005 (expresado en Nuevos Soles) DEBE HABER 45 DIVIDENDOS POR PAGAR 1,500.00 451 Dividendos por pagar 58 RESERVAS 1,500.00 582 Reserva legal x/x Por la aplicación de los dividendos cuyos derechos de cobranza han caducado y en virtud al Art. 232° de la LGS debe incrementar la reserva legal 2,000,000.00 (200,000.00) Resultado neto del ejercicio 4. Aplicación de los dividendos que han caducado a la Reserva Legal X Permanentes ACTIVO Activo Corriente Caja y bancos Valores negociables Cuentas por cobrar comerciales Otras cuentas por cobrar Existencias Gastos pagados por anticipado 1,500,000.00 1,200.00 120,000.00 1,500.00 PASIVO Y PATRIMONIO Pasivo Corriente Sobregiros y pagarés bancarios 1,500.00 Cuentas por pagar comerciales 1,500,000.00 Otras cuentas por pagar 5,100,000.00 Parte Cte. de las deudas a largo plazo 1,500.00 Total Pasivo Corriente 6,603,000.00 20,000.00 32,000.00 Total Activo Corriente 1,674,700.00 Pasivo a Largo Plazo Deudas a largo plazo 1,250.00 Activo No Corriente Ingresos diferidos Inversiones permanentes 15,000.00 Total Pasivo a Largo Plazo Activo Fijo Neto de Deprec. Acum. 16,555,050.00 Intangibles Neto de Amort. Acum. 12,500.00 Patrimonio Impuesto a la renta y participaciones 360,000.00 Capital diferido - activo Capital adicional Acciones de inversión Excedente de revaluación El monto corresReservas legales ponde al Activo Otras reservas Tributario Diferido Resultados acumulados Resulado del ejercicio Total Patrimonio Total Activos Cuentas de Orden INVESTIGACIÓN EL PACÍFICO 18,617,250.00 Total Pasivos y Patrimonio ========= - Cuentas de Orden 4,500.00 5,750.00 5,000.00 1,250.00 1,000.00 1,250.00 1,190,000.00 595,000.00 100,000.00 10,115,000.00 12,008,500.00 18,617,250.00 ========= - El monto corresponde al Impuesto a la Renta de tercera categ. El monto obtenido corresponde a la Reserva Legal El monto corresponde a las Reservas Facultativas establecidas por la Junta