quiero montar una empresa, ¿qué forma jurídica elijo?

Anuncio

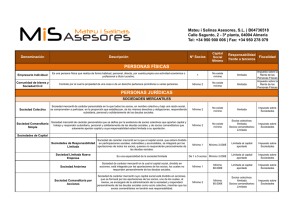

24 LEGISLACIÓN Gestión Empresarial QUIERO MONTAR UNA EMPRESA, ¿QUÉ FORMA JURÍDICA ELIJO? La elección del tipo de sociedad bajo la cual va a operar el negocio depende de factores muy diversos que el empresario debe analizar personalmente antes de arrancar ESTHER PORTA ISTOCK a elección de la forma jurídica es uno de los primeros pasos a dar dentro del proceso de creación de una empresa. Algunos emprendedores deciden una forma jurídica durante los primeros años de actividad, con el objeto de reducir costes laborales y de tramitación, y luego evolucionan a otras con posterioridad. Antes de tomar esta decisión, hay que tener en cuenta varios factores. Para empezar, el tipo de actividad que se va a ejercer y el sector, ya que esto puede determinar la forma jurídica -por ejemplo, las agencias de viajes exigen por ley constituirse como sociedades mercantiles-. También es fundamental, tal y como se indica en el cuadro, el número de personas que participan en el proyecto empresarial y que va a depender de si se quiere formar una empresa individual o una sociedad. Un tema peliagudo es la responsabilidad de los promotores, ya que según la forma jurídica escogida se puede restringir la responsabilidad al capital aportado a la sociedad o afrontar el riesgo de responsabilizar tanto el patrimonio personal como el L social. Otra cuestión a tener en cuenta son las relaciones que mantienen los socios entre sí, ya que de ello dependerá la restricción de entrada de nuevos socios o de valorar la aportación económica. Evidentemente, no es lo mismo montar un pequeño comercio de barrio que una cadena de peluquerías. Las necesidades económicas de ambos proyectos son muy diferentes y los mínimos en las distintas formas jurídicas también: en muchas no se exige un capital mínimo, en otras, como las sociedades limitadas, éste es de 3.000 euros, y para una sociedad anónima hay que partir de 60.000 euros. Por último, hay que tomar nota de los aspectos fiscales de la empresa. Se debe analizar el tipo de imposición fiscal al que están sometidas las actividades que realiza la empresa y como repercuten fiscalmente en el impuesto de la renta de las personas físicas los beneficios obtenidos. El emprendedor de responsabilidad limitada ha sido bautizado así porque podrá limitar su responsabilidad evitando que la responsabilidad derivada de sus deudas empresariales afecte a su vivienda habitual bajo determinadas condiciones -exceptuando deudas de derecho público-. Por su parte en la figura del empresario individual, que tiene un control total de la empresa y dirige su gestión, al ser la personalidad jurídica de la empresa la misma que la de su titular, éste debe responder personalmente de todas las obligaciones que contraiga la empresa. Es una forma empresarial idónea para autoempleo o una empresa de reducido tamaño y varios trabajadores. Sin embargo, cuando dos o más socios ponen dinero, bienes o industria en común con ánimo de repartir entre sí las futuras ganancias, puede funcionar la sociedad civil. Para pequeñas empresas, de capital reducido y pocos socios o en las que interesa dificultar la transmisión de las participaciones, se suele optar por una sociedad limitada. Sin embargo, si la compañía tiene una participación mayoritaria o total de socios trabajadores, es habitual escoger la sociedad limitada nueva empresa o la sociedad laboral -limitada o anónima, aunque está última está más indicada para grandes empresas que empiecen con un capital muy alto-. Tipo de empresa Gestión Empresarial LEGISLACIÓN 25 Definición Número de socios Capital Fiscalidad Agrupación de Interés Económico Sociedad mercantil, sin ánimo de lucro, que tiene por finalidad facilitar el desarrollo o mejorar los resultados de la actividad de sus socios. Mínimo 2 No existe mínimo legal Impuesto sobre Sociedades Comunidad de bienes Contrato por el cual la propiedad de una cosa o de un derecho pertenece proindiviso a varias personas. Mínimo 2 No existe mínimo legal IRPF (rendimientos poractividades económicas) Emprendedor de responsabilidad limitada Persona física que, con limitación de responsabilidad bajo determinadas condiciones, realiza de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, dé o no ocupación a trabajadores por cuenta ajena. 1 No existe mínimo legal IRPF (rendimientos por actividades económicas) Empresario individual Persona física que realiza de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, dé o no ocupación a trabajadores por cuenta ajena. 1 No existe mínimo legal IRPF (rendimientos por actividades económicas) Sociedad Anónima Sociedad de carácter mercantil en la cual el capital social, dividido en acciones, está integrado por las aportaciones de los socios, los cuales no responden personalmente de las deudas sociales. Mínimo 1 Mínimo 60.000 € Impuesto sobre Sociedades Sociedad Anónima Laboral Sociedades anónimas en las que la mayoría del capital social es propiedad de los trabajadores que prestan en ellas servicios retribuidos en forma personal y directa, cuya relación laboral es por tiempo indefinido. Mínimo 3 Mínimo 60.000 € Impuesto sobre Sociedades Sociedad civil Contrato por el que dos o más personas ponen en común capital, con propósito de repartir entre si las ganancias. Mínimo 2 No existe mínimo legal IRPF (rendimientos poractividades económicas) Sociedad colectiva Sociedad mercantil de carácter personalista en la que todos los socios, en nombre colectivo y bajo una razón social, se comprometen a participar, en la proporción que establezcan, de los mismos derechos y obligaciones, respondiendo subsidaria, personal y solidariamente de las deudas sociales. Mínimo 2 No existe mínimo legal Impuesto sobre Sociedades Sociedad Comanditaria por acciones Sociedad de carácter mercantil cuyo capital social está dividido en acciones, que se formará por las aportaciones de los socios, uno de los cuales, al menos, se encargará de la administración de la sociedad y responderá personalmente de las deudas sociales como socio colectivo, mientras que los socios comanditarios no tendrán esa responsabilidad. Mínimo 2 Mínimo 60.000 € Impuesto sobre Sociedades Sociedad Comanditaria Simple Sociedad mercantil de carácter personalista que se define por la existencia de socios colectivos que aportan capital y trabajo y responden subsidiaria, personal y solidariamente de las deudas sociales, y de socios comanditarios que solamente aportan capital y cuya responsabilidad estará limitada a su aportación. Mínimo 2 No existe mínimo legal Impuesto sobre Sociedades Sociedad cooperativa Sociedad constituida por personas que se asocian, en régimen de libre adhesión y baja voluntaria, para realizar actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales, con estructura y funcionamiento democrático. Cooperativas 1º grado: Mínimo 3 Cooperativas 2º grado: 2 cooperativas En algunas CCAAsí existe mínimo legal Impuesto sobre Sociedades (Régimen especial) Sociedad de Responsabilidad Limitada Sociedad de carácter mercantil en la que el capital social, que estará dividido en participaciones sociales, indivisibles y acumulables, se integrará por las aportaciones de todos los socios, quienes no responderán personalmente de las deudas sociales. Mínimo 1 Mínimo 3.000 € Impuesto sobre Sociedades Sociedad de Responsabilidad Limitada Laboral Sociedades de responsabilidad limitada en las que la mayoría del capital social es propiedad de los trabajadores que prestan en ellas servicios retribuidos en forma personal y directa, cuya relación laboral es por tiempo indefinido. Mínimo 3 Mínimo 3.000 € Impuesto sobre Sociedades Sociedad Limitada de Formación Sucesiva Sociedad de carácter mercantil, sin capital mínimo, de régimen idéntico al de las Sociedades de Responsabilidad Limitada, excepto ciertas obligaciones tendentes a garantizar una adecuada protección de terceros (por ejemplo, límites a la retribución de socios y administradores o responsabilidad solidaria de los socios en caso de liquidación). Mínimo 1 No existe mínimo legal Impuesto sobre Sociedades Sociedad Lim. Nueva Empresa Es una especialidad de la sociedad limitada. Mínimo 1. Máximo 5 Mínimo 3.012 €. Máximo 120.202 € Impuesto sobre Sociedades Sociedades profesionales Es aquel tipo de sociedad que se constituye para el ejercicio en común de la actividad profesional. Mínimo 1 Según la forma social que adopte Dependerá de la forma social que adopte la sociedad profesional