El Presupuesto Basado en Resultados: Experiencia de Chihuahua

Anuncio

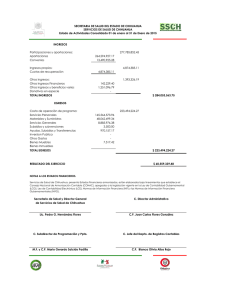

Presupuesto y Gasto Público • No. 2 • Octubre de 2008 El Presupuesto Basado en Resultados: Experiencia de Chihuahua Alba Eunice Ceniceros Becerra y Araceli Polanco Licón* la toma de decisiones y la rendición de cuentas, son los grandes retos a los que se enfrentan los gobiernos actuales. I. INTRODUCCIÓN Lograr que el gasto público genere los resultados deseados, es un permanente desafío. A raíz de las reformas constitucionales en materia de gasto público promulgadas el 7 de mayo del 2008 en el Diario Oficial de la Federación, y con la finalidad de rendir a la ciudadanía mejores cuentas públicas, los gobiernos federal, estatal y municipal deberán evaluar los resultados obtenidos de la aplicación de los recursos públicos que les son conferidos, y administrarlos bajo los principios de eficiencia, eficacia, economía, transparencia y honradez, que satisfagan los objetivos y metas a los que están destinados. El presupuesto por resultados es más que un cambio en la metodología del proceso presupuestal; éste requiere modificar la gestión de su formulación a fin de considerar los problemas de articulación y coordinación de las políticas públicas que inciden en la gestión de los recursos y en el logro de resultados, satisfaciendo a todos los actores de la sociedad. Los objetivos fundamentales a lograr en Chihuahua, implican la alineación de las asignaciones presupuestales con las prioridades de la política de gobierno; la reasignación de los recursos tomando en cuenta el desempeño de los diferentes programas; y generar información sobre los costos reales de las políticas públicas. Por tanto, la Secretaría de Finanzas y Administración, se dió a la tarea de instrumentar el Presupuesto basado en Resultados en el corto y mediano plazo, iniciando con una serie de formatos que se suman al proceso, y que se dispone sean completados por dependencia –estructura programática- fondo o fuente de financiamiento. Con el fin de difundir este mecanismo, el presente documento ilustra y define el contenido de cada una de las partes que conforman dicho formato. La reforma hacendaria en materia de gasto público establece en su parte medular las bases y normas para una adecuada: • • • • • Gestión por Resultados (GpR) Presupuestación basada en resultados (PbR) Indicadores de desempeño Sistema de evaluación del desempeño Información de resultados alcanzados Centrar las decisiones en los resultados; alinear la planeación estratégica, la programación, el monitoreo y la evaluación con los resultados; mantener sencilla la medición e información; gestionar para resultados y usar la información que de ésta se derive para el aprendizaje, * II. ANTECEDENTES DE LA ADMINISTRACIÓN PÚBLICA ESTATAL Desde el ejercicio 2006, La Secretaría de Finanzas y Administración ha integrado paulatinamente a la estructura presupuestal y contable los elementos encaminados a hacer más viable la transparencia y el acceso a la información pública estatal; inducir la C. Alba Eunice Ceniceros Becerra es Asesor Técnico de la Dirección General de Finanzas de la Secretaría de Finanzas y Administración del Estado de Chihuahua. LSCA. Araceli Polanco Licón es Asesor Técnico del Departamento de Presupuestos de la Secretaría de Finanzas y Administración del Estado de Chihuahua. 47 Presupuesto y Gasto Público • No. 2 • Octubre de 2008 Lic. Cristián Rodallegas Hinojosa Secretario de Finanzas y Administración del Estado de Chihuahua e integrante del Grupo de Vigilancia de Aportaciones y Otras Transferencias, de la CPFF homologación de los sistemas contables y presupuestal con los del Gobierno Federal y las entidades federativas; facilitar la elaboración de estadísticas comparables de la gestión financiera y de los fondos federales; orientar el control y evaluación del gasto público con un enfoque de medición del desempeño y la obtención de resultados; y rendir cuentas íntegras, oportunas y transparentes. De esta forma a la fecha se cuenta con una estructura presupuestal y contable, preparada para iniciar con los trabajos que permiten instrumentar en el corto y mediano plazo la elaboración de un Presupuesto de Egresos basado en Resultados, que contenga los indicadores estratégicos y de gestión, dirigidos a la evaluación con enfoque de resultados. Actualmente el Presupuesto de Egresos se elabora bajo la técnica de Presupuesto por Programas. Se encuentra debidamente vinculado al Plan Estatal de Desarrollo PED mediante el eje de desarrollo y objetivo estratégico, vínculo establecido a través de la estructura funcional programática. Este segmento del catálogo permite adoptar los acuerdos emanados de la Convención Nacional Hacendaria, a través de la función y subfunción. Al mismo tiempo permite ligar los programas a los ejes de desarrollo y objetivos estratégicos contenidos en el PED, en la relación de un programa y un objetivo estratégico. Para lograrlo, se pretende aplicar la metodología de Matriz del Marco Lógico, siendo congruentes con la Federación, que inició este proceso a partir del 2007. La implementación de este proceso se realizará en tres etapas básicas: A partir del presupuesto de egresos 2008, se integró la identificación del fondo o fuente de financiamiento que permite relacionar el origen del recurso con el uso y destino de los mismos. 48 1. Introducir indicadores financieros por objetivo estratégico y programa en el Presupuesto de Egresos 2009, al mismo tiempo en que se recaba información básica que permita conocer el grado de madurez en el que se encuentran cada una de las dependencias y entidades al respecto (Formatos 1 y 2, Presupuesto Basado en Resultados). 2. Durante el ejercicio 2009, llevar a cabo el proceso de capacitación e instrumentación de la Presupuesto y Gasto Público • No. 2 • Octubre de 2008 metodología de Matriz del Marco Lógico que culmine con la elaboración del Presupuesto de Egresos del 2010 basado en Resultados. 3. De tal forma que, como parte de una tercera etapa, el Presupuesto de Egresos 2010 contenga las bases fundamentales para iniciar con un sistema de Evaluación con Medición del Desempeño orientado a la Obtención de Resultados. En este contexto, las dependencias y organismos deberán efectuar una revisión minuciosa de sus funciones, y eficientar sus procesos al elaborar tanto los programas operativos anuales como el presupuesto de egresos para el 2009. Entrega de Normas, Políticas y Lineamientos a Dependencias y Organismos Desc. 15 Agosto DEPENDENCIAS SECRETARÍA DE PLANEACIÓN Y EVALUACIÓN Seguimiento y Apoyo a las Dependencias y Organismos Descentralizados en la elaboración de POA'S. Entrega de Techos Presupuestales y Catálogos. 15 Agosto SECRETARIA DE FINANZAS Y ADMINISTRACIÓN Seguimiento y Apoyo en la Elaboración del Ppto a las Dependencias y Organismos Descentralizados. Capacitación para la captura del Presupuesto. Inicia 20 Agosto Seguimiento y Apoyo en el llenado de los formatos en materia de PBR Negociar y Ajustar Anteproyecto de Presupuesto con Dependencias y Organismos Descentralizados. Presentación del Anteproyecto de Presupuesto al Secretario de Finanzas y Administración para su valoración. Envío de Propuestas de POA´S de Operación a la Secretaría de Finanzas y Administración. 26 Septiembre REVISIÓN Y ANALISIS Secretaría de Finanzas y Administración POA´S de Operación Los POA'S deben corresponder al 100% con la propuesta de presupuesto. Envío de Propuestas al Departamento del Presupuesto de la Secretaría de Finanzas y Administración. 26 Septiembre Cada Secretario presenta la justificación de su propuesta ante Finanzas y Administración, Contraloría y Planeación. (Comisión Gasto Financiamiento) Secretaría de Finanzas y Administración Propuesta Base y Adicional Formatos PBR INTEGRACIÓN ANTEPROYECTO DEL PRESUPUESTO Presentación del Anteproyecto del Presupuesto ante el C.Gobernador por Finanzas y Administración, Contraloría y Planeación. Presentación del Proyecto del Presupuesto ante el H. Congreso del Estado. 30 Noviembre 49 Presupuesto y Gasto Público • No. 2 • Octubre de 2008 III. ELABORACIÓN DEL PRESUPUESTO 2009 SED.- El Sistema de Evaluación del Desempeño realizará el seguimiento y la evaluación sistemática de las políticas y programas de las entidades y dependencias de la Administración Pública Estatal, para contribuir a la consecución de los objetivos establecidos en el Plan Estatal de Desarrollo y los programas que se derivan de éste. El SED brindará la información necesaria para valorar objetivamente y mejorar de manera continua el desempeño de las políticas públicas, de los programas presupuestarios y de las instituciones, así como para determinar el impacto que los recursos públicos tienen en el bienestar de la población. En este proceso se integrarán los trabajos necesarios para lograr la primera etapa básica de la implementación antes mencionada. Para lograr lo anterior, se agregó al proceso presupuestario el llenado de los mencionados formatos. El nivel de llenado de éstos es por Dependencia – Estructura Programática – Fondo o Fuente de Financiamiento. EJE DE DESARROLLO.- Con la finalidad de enmarcar la estructura programática dentro del Plan Estatal de Desarrollo, se define la Clasificación por Eje de Desarrollo, donde se distribuyen los órganos de gobierno (poderes, dependencias, organismos descentralizados, fideicomisos y municipios) según las funciones que desempeñan y la forma como impactan en cada eje de desarrollo. IV. ELEMENTOS DE LOS FORMATOS Y DESCRIPCIÓN DE LOS MISMOS PBR.- El Presupuesto Basado en Resultados consiste en un conjunto de actividades y herramientas que permite apoyar las decisiones presupuestarias en información que sistemáticamente incorpora consideraciones sobre los resultados del ejercicio de los recursos públicos, y que motiva a las instituciones públicas a lograrlos, con el objeto de mejorar la calidad del gasto público estatal y promover una más adecuada rendición de cuentas. OBJETIVO ESTRATÉGICO.- Relación jerárquica en la que cada uno de los programas que la componen está asociado a los objetivos de los siete ejes de la estructura presupuestaria, en su vinculación con el Plan Estatal de Desarrollo, lo que permite reflejar el PRESUPUESTO DE EGRESOS DEL ESTADO •Presupuesto por Programas •Para el Presupuesto 2010 Presupuesto Basado en Resultados Componentes del Proceso PROGRAMAS OPERATIVOS ANUALES PROGRAMAS DE MEDIANO PLAZO •Sectoriales, Regionales, Institucionales y •Especiales. PLAN ESTATAL DE DESARROLLO 2004 - 2010 •Objetivos Estatales, Estrategias y Prioridades de Desarrollo. •Política de Carácter Global, Sectorial y Regional. 50 Presupuesto y Gasto Público • No. 2 • Octubre de 2008 Lic. Jesús Ruíz Palma, Director General de Finanzas de la Secretaria de Finanzas y Administración del Estado de Chihuahua. se realizan a través de cada una de las dependencias y organismos. Provee una visión global de los principales ejes estratégicos de la Administración Pública Estatal. Conjunto de actividades afines y coordinadas, necesarias para alcanzar los objetivos de la institución, de cuyo ejercicio generalmente es responsable un órgano o unidad administrativa; se define desde las disposiciones jurídico administrativas. destino de los recursos públicos por Eje de Desarrollo, Objetivo Estratégico y Programa. ESTRUCTURA PROGRAMÁTICA.- Define la estructura de programación del gasto público contenida en los Programas Operativos Anuales, cuya finalidad es cumplir con los objetivos y metas del Gobierno del Estado plasmados en el Plan Estatal de Desarrollo. Se compone por un segmento de 3 niveles de agregación que son la Función, Subfunción y Programa. Nos permite contestar la pregunta ¿para qué se gasta? SUBFUNCIÓN.- Desagregación específica y concreta de la Función que identifica acciones y servicios afines a la misma, expresados en unidades de funcionamiento o de medición congruente. Desglose pormenorizado de la Función que identifica con mayor precisión la participación del sector público en el resto de la economía. FUNCIÓN.- Es la división principal de la totalidad del esfuerzo organizado del sector público y que representa en su máxima expresión la agregación de actividades y recursos que el Gobierno del Estado encamina a prestar un servicio público concreto y definido de conformidad con el mandato de la sociedad. PROGRAMA.- Conjunto de acciones afines y coherentes a través de las cuales se pretenden alcanzar objetivos y metas previamente determinados por la planeación, para lo cual se requiere combinar recursos humanos, financieros, tecnológicos, materiales y naturales; especifica Tiene por objeto agrupar el gasto público de acuerdo a los propósitos, atribuciones y acciones que 51 Presupuesto y Gasto Público • No. 2 • Octubre de 2008 tiempo y espacio en el que se va a desarrollar el programa y atribuye responsabilidad a una o varias unidades ejecutoras debidamente coordinadas. Las metas de los programas deben ser congruentes con el sentido y los objetivos que presenta la función correspondiente. Esta definición puede modificarse o ampliarse con la finalidad de reflejar su esencia o razón de ser, con mayor claridad y objetividad. SITUACIÓN ACTUAL DEL PROGRAMA.Es la razón de ser del programa, aquello que motiva la creatividad de una persona o de un grupo de personas que buscan alternativas de solución o de mejora. Se tienen que identificar las causas o factores que producen el programa en cuestión. Debe reflejar en forma breve y concisa la realidad actual del programa y sus antecedentes. Cada programa esta asociado a un objetivo estratégico. Es necesario revisar el alcance del programa y su impacto con respecto al objetivo estratégico asociado. Es muy importante que cada uno de los programas esté debidamente alineado al Plan Estatal de Desarrollo. FIN.- ¿Cómo el programa contribuye en el mediano o largo plazo a la solución del problema? Situación esperada una vez que el proyecto ha estado funcionando. Para su redacción utilizar el presente participio. FFF.- Elemento indicador del origen de los recursos provenientes de los diferentes ámbitos de gobierno, federal, estatal, municipal o de terceros. Se conforma de 4 niveles de agregación que son: tipo de recurso, origen del recurso, fondo o fuente de financiamiento y ejercicio. Responde a la pregunta ¿De dónde provienen los recursos públicos? PROPÓSITO.- ¿Porqué el programa es necesario para los beneficiarios? Describe el efecto directo (cambios de comportamiento) o resultado esperado al final del periodo de ejecución. Es el cambio que fomentará el programa. Es una hipótesis sobre lo que debiera ocurrir a consecuencia de producir y utilizar los Componentes. El título del programa debe surgir directamente de la definición del Propósito. Se requiere que cada programa tenga solamente un Propósito. MISIÓN.- Es el propósito o razón por la cual una dependencia o programa existe. Establece lo que la dependencia o programa debe ser y hacer para contribuir al logro de la visión. Define cómo actuará dentro de su entorno y señala los atributos que la distinguen, en términos de lo que requiere lograr y a quién servir. La misión expresa el quehacer fundamental de la entidad, dependencia o programa en todo el tiempo. COMPONENTES.- ¿Qué entregará el programa? Son las obras, estudios, servicios y capacitación específicos que se requiere que produzca la administración del programa dentro del presupuesto que se le asigna. Cada uno de los Componentes del programa tiene que ser necesario para lograr el Propósito, y es razonable suponer que si los Componentes se producen adecuadamente, se logrará el Propósito. Los Componentes son el resultado aplicable al programa. Deben expresarse claramente. VISIÓN.- Es la imagen o el escenario futuro de la realidad social que el equipo de gestión o la dependencia ejecutora quiere contribuir, a través de un programa. Es la representación altamente deseada del contexto que se pretende alcanzar. Permite establecer el alcance de los esfuerzos por realizar, de manera amplia y detallada para que sea lo suficientemente entendible; debe ser positiva y alentadora para que invite al desafío y a la superación. Cada uno de los componentes planteados en este documento, deberá tener una relación directa con una o varias actividades plasmadas en los Programas Operativos Anuales. A través de las actividades se establece el vínculo de este formato con los POA’s. DESCRIPCIÓN BREVE DEL PROGRAMA.- Debe tomarse del “Instructivo para la utilización del Catálogo Funcional Programático”. 52 Presupuesto y Gasto Público • No. 2 • Octubre de 2008 indicadores de gestión que evalúen a un componente en particular. NOMBRE DEL INDICADOR.- Expresión medible; la cual propone concretar los objetivos y tareas que sirven para expresar cuantitativamente dichos objetivos y tareas. Estos indicadores deben estar enfocados a la medición de los resultados del fin y el propósito exclusivamente. La medición de los logros de cada uno de los componentes será materia de la segunda etapa de este proceso. Los indicadores son medidas, números, hechos o percepciones que señalan condiciones o situaciones muy específicas. Los indicadores deben ser objetivos, medibles, relevantes y específicos. - - - Si el programa se puede medir con más de un indicador de impacto o resultado, favor de plasmarlos. Algunas características de los indicadores son: Proporcionar la base para supervisar y evaluar el proyecto. Definen metas que nos permiten conocer en que medida se cumplen los objetivos. Pueden reflejar aspectos cuantitativos o cualitativos. DESCRIPCIÓN DEL Descripción breve del indicador. INDICADOR.- SUPUESTOS.- Cada supuesto corresponde a un riesgo que enfrenta el proyecto y que está más allá del control directo de la gerencia del proyecto. El supuesto se expresa como una condición que tiene que darse para que se cumpla la relación de causalidad en la jerarquía de objetivos. Sólo se consideran los riesgos que tengan una probabilidad razonable de ocurrencia. Nombrar al indicador lo mas corto posible. Los indicadores aquí planteados deberán ser indicadores de impacto. Deben estar orientados a la medición de los resultados del programa. Debe ser el indicador más relevante del programa. Generalmente este tipo de indicadores mide la eficacia del programa. No se recomienda establecer Si se logra el propósito del proyecto y se cumplen los supuestos asociados a éste, se contribuirá 53 Presupuesto y Gasto Público • No. 2 • Octubre de 2008 anteriores. De ser así especificar a que ejercicio anterior corresponde (2004, 2005, 2006, 2007). al logro del fin. Si se contribuyó al logro del fin y se mantienen vigentes los supuestos asociados a éste, se garantizará la sustentabilidad de los beneficios del proyecto. UNIVERSO DE COBERTURA.- Alcance máximo posible de la unidad de medida expresada en el indicador. META DEL INDICADOR.- Expresión cuanticualitativa que permite identificar el logro del objetivo del proyecto. Se refiere al producto que se espera obtener en un tiempo definido con la realización de las acciones, es el objetivo convertido en el bien o servicio. Se debe expresar por una acción y una cantidad. La meta es el parámetro para evaluar, a través de los indicadores, los avances logrados en el cumplimiento del objetivo. Identificar la fuente de verificación de los datos. Esta fuente corresponde al documento formal, sistema, registro o control a donde se recurrirá para obtener la información necesaria para el cálculo del indicador. Esta fuente deber ser clara, precisa y veraz. FÓRMULA.- Es la representación matemática que relaciona la(s) variable(s) que intervienen en la determinación del indicador. En este contexto proporcionar la descripción de cada variable y de donde se obtendrán los valores de cada una de ellas. Es necesario identificar el valor inicial base a partir del cual se mide el indicador. Se recomienda que este valor corresponda al ejercicio actual (2008). Este valor inicial base puede ser a partir de ejercicios Estructura Funcional Programática Plan Estatal de Desarrollo Cada programa está vinculado con: Formato PBR Por cada Programa: MISIÓN DEPENDENCIA PROGRAMA 1 VISIÓN PROGRAMA 2 EJE DE DESARROLLO FIN PROPÓSITO MISIÓN PROGRAMA 3 COMPONENTES PROGRAMA 4 OBJETIVO ESTRATÉGICO ACTIVIDADES INDICADORES DE GESTIÓN PROGRAMA 5 INDICADORES DE IMPACTO 54 P O A Presupuesto y Gasto Público • No. 2 • Octubre de 2008 55 56 510.- Servicios personales 520.- Materiales y suministros 530.- Servicios generales 540.- Subsidios 150.- Bienes muebles e inmuebles 570.- Aportaciones a fideicomisos 580.- Transferencias y Gastos reasignados 586.- Participacion y Aportaciones a Municipios 590.- Devolución de ingresos TOTALES Capítulo del Objeto del Gasto FFF: 510.- Servicios personales 520.- Materiales y suministros 530.- Servicios generales 540.- Subsidios 150.- Bienes muebles e inmuebles 570.- Aportaciones a fideicomisos 580.- Transferencias y Gastos reasignados 586.- Participacion y Aportaciones a Municipios 590.- Devolución de ingresos TOTALES Capítulo del Objeto del Gasto FFF: Enero Enero Febrero Febrero Marzo Marzo Abril Abril Presupuesto correspondiente a cada Fondo o Fuente de Financiamiento por Capítulo del Objeto del Gasto. Estructura Programática Mayo Mayo Junio Junio Julio Julio Agosto Agosto SECRETARIA DE FINANZAS Y ADMINISTRACIÓN DIRECCIÓN GENERAL DE FINANZAS ELABORACIÓN DEL PRESUPUESTO 2009 FORMATO 2 - PBR DISTRIBUCIÓN CALENDARIZADA Y VALOR ANUAL POR PROGRAMA FONDO O FUENTE DE FINANCIAMIENTO Septiembre Septiembre Octubre Octubre Noviembre Noviembre Diciembre Diciembre Total Total Presupuesto y Gasto Público • No. 2 • Octubre de 2008