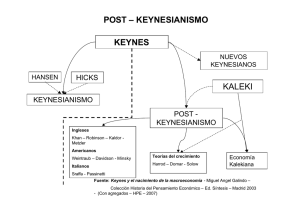

hipótesis!de!la!inestabilidad! financiera!

Anuncio