Los impuestos al comercio exterior

Anuncio

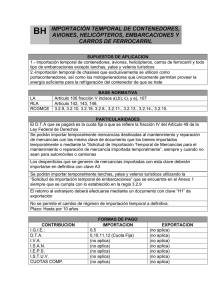

Introducción • Impuesto de importación sostén del gobierno mexicano durante gran parte del siglo XIX • Hoy se padece globalización producto del monopolio y monopsonio que provoco EE.UU. Conceptos Básicos Mercancías: todos los bienes, productos, artículos y cualquier otra denominación que se susceptible de importarse o exportarse a nuestro país. • • Despacho Aduanero: conjunto de actos y formalidades relativos a la entrada y salida de mercancías al territorio nacional según los diferentes regimenes aduaneros que se realizan en las aduanas, y llevan a efecto las autoridades aduaneras, consignatarios, agentes aduanales tramitándose en la aduana de despacho. • Aduana de Despacho: dependencia de la SHCP autorizada para llevar a cabo todos los actos y formalidades que integran el despacho de las mercancías tanto de importación como de exportación. Clasificación de las aduanas. Marítimas Por su ubicación Fronterizas Interiores Por su tráfico Marítimas Terrestres Aéreas Postales Fluviales De altura De cabotaje Mixto Por zonas Libre Fronteriza Restringida Clasificación de mercancías Por su origen Nacionales Nacionalizadas Extranjeras Por su pago Gravadas Exentas Por sus requisitos Libres Por el lugar de destino Restringidas Zona Libre Zona Fronteriza Zona Gravada Prohibidas Pedimentos de Importación o Exportación Formas oficiales aprobadas por la SHCP que contienen los datos referentes al régimen aduanero al que se pretenden destinar las mercancías de importación o exportación así los elementos para la determinación y pago de las contribuciones al comercio exterior. Documentos que deben acompañar los pedimentos: 1. Factura comercial 2. Mercancías restringidas el permiso previo de la Secretaria del Estado 3. Conocimiento de embarque en trafico marino 4. Comprobación de origen de procedencia de la mercancía 5. Documento en que conste garantía de la SHCP para determinar operaciones 6. Pedimento de exportación se anexan factura y documentos que comprueben el cumplimiento de requisitos especiales Agente Aduanal Debe contar con una patente expedida por la SHCP, que otorga única y exclusivamente a aquellas personas que reúnan determinados requisitos de preparación, capacidad, experiencia y honorabilidad en el medio aduanero. RECONOCIMIENTO ADUANERO Consiste en el examen o revisión de mercancías de importación o exportación, así como de sus muestras para allegarse elementos que ayuden a precisar la veracidad de lo declarado en el pedimento respectivo. • Es llevado a cabo en la Aduana del Despacho Respecto de los siguientes conceptos: •Las unidades de medida, así como el numero de piezas, volumen y otros datos que permitan cuantificar la mercancía. •La descripción, naturaleza, estado, origen y demás características de las mercancías. •Los datos que permitan identificar las mercancías. Entrega de Mercancías •Una vez satisfechas todas las formalidades y actos propios del despacho aduanero y habiéndose pagado los aranceles la aduana del despacho hará entrega de las mercancías importadas o exportadas, a fin de que puedan disponer libremente de las mismas. RECINTO FISCAL •Es aquel lugar en donde las autoridades aduaneras realizan indistintamente las funciones de manejo, almacenaje, custodia, carga y descarga de las mercancías de comercio exterior, su fiscalización y el despacho aduanero de las mismas RECINTO FISCALIZADO •Consiste en el inmueble en el que determinados particulares prestan los servicios de manejo, almacenaje y custodia de mercancías sujetas a operaciones de comercio exterior, previa autorización de la SHCP. Retención de Mercancías. •La ley aduanera otorga a la SHCP facultades especiales para suspender la libre circulación de mercancías de procedencia extranjera, cuando exista una resolución administrativa o judicial en materia de propiedad industrial o propiedad intelectual. DEFINITIVO REGÌMENES ADUANEROS TEMPORAL Consiste en la importación o exportación definitiva de las mercancías de procedencia extranjeras o mexicanas para quedarse en el país o en el extranjero por tiempo ilimitado. Consiste en la entrada al país de mercancías de origen o de procedencia extranjera para permanecer en el por tiempo limitado y con la finalidad especifica, siempre que retornen al extranjero en el mismo estado, o se sujeten a procesos de elaboración, transformación o reparación en programas de maquila o de exportación. Reglas para la eficiente operación del Régimen Temporal • Cuando no se puedan retornar las mercancías por causa de fuerza mayor los importadores deben solicitar ante las autoridades aduaneras su permiso para su destrucción y proceder a la cancelación definitiva. • Las empresas con programas de exportación pueden ser autorizadas por la SHCP para cambiar al régimen de importación definitiva de bienes de activo fijo. DEPÒSITO FISCAL Consiste en el almacenamiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito que presten su servicio según la L.G.O.A.A.C. y que además estén autorizadas por la aduana. El depósito fiscal es una especie de régimen provisional que permite tener almacenadas en territorio nacional determinadas mercancías de importación o exportación. Este depósito ocurre de la siguiente manera: Las mercancías arriban a la aduana de entrada que determina del impuesto general de importación a pagar, las remite a un almacén general de depósito en el que permanecerán hasta que se termine el despecho aduanero ¿CÒMO OPERA EL RÈGIMEN ADUANERO EL LAS TIENDAS LIBRES DE IMPUESTOS? Estas tiendas venden a los pasajeros de vuelos internacionales mercancías de origen extranjero sin el pago de impuestos al comercio exterior, siempre y cuando dichos pasajeros comprueben que van a salir del país y que van a llevar consigo las mercancìas. Tránsito de Mercancías. Este consiste en el traslado de una a otra aduana nacional de las mercancías que se encuentre bajo control fiscal y respecto de las cuales se esté llevando a cabo una operación de importación o exportación. Elaboración, Transformación o Reparaciòn en Recinto Fiscalizado. Es la introducción de mercancías a recintos que fueron autorizados por la autoridad aduanera, para el efecto de que en los mismos se lleva a cabo la elaboración, transformación, o reparaciòn de las mismas mercancías para ser retornadas al país de origen. Valuación Aduanera. El impuesto general de importación se determinará sobre el valor real de las mercancías se hiciera eliminando el valor en factura y se hiciera en la aduana. La Ley Aduanera dispone que la base gravable del impuesto General de Importación, es el valor en aduana de las mercancías. La ley lo define como “Valor de Transacción” Además del valor de transacción, también comprenderá el importe en los sig casos: • Las comisiones y los gastos de corretaje, salvo las comisiones de compra. • El costo de los envases o embalajes que, a efecto de aduaneros, se considere que forman un todo con las mercancías de que se trate: a) Gastos de embalaje b) Gastos de transporte, seguro y gastos conexos. c) Regalías y derechos de licencia. • Influirá en la valoración de las mercancías de importación, la existencia de cualquier vinculación entre el proveedor extranjero y el importador nacional: a) Si una de ellas ocupa cargo de dirección b) Si están legalmente reconocidas como asociadas en negocios. c) Si tienen una relación de patrón y trabajador. d) Si una de las partes tienen directa o indirectamente la propiedad o la posesión del 5% o màs de las acciones. e) Si una de ellas controla directa o indirectamente la otra f) Si ambas partes están controladas directa o indirectamente por una tercera persona. g) Si juntas controlan directa o indirectamente a una tercera persona h) Si son de la misma familia. En conclusión no es posible determinar con exactitud el valor de transacción de determinadas mercanìas de importación. En estos casos lo que la Ley contempla es lo que se denomina Procedimientos Alternativos de Valuación. Comentario sobre los impuestos al comercio exterior • Política de apertura comercial • Tratado de Libre Comercio • Restricciones proteccionistas • década de los 80’s • Comercio exterior sujeto a: Exportación: impuesto general Importación: impuesto general e impuesto al valor agregado • Fracción arancelaria : cada mercancía se encuentra identificada mediante una clave. • combinación de números y letras, descripción del producto. • Tasa , cuota o tarifa, fijada en porcentaje sobre su valor • Fracciones arancelarias: aplicadas de manera genérica o residual a todas las mercancías de una determinada clase. • No comprendidas dentro de las fracciones arancelarias especificas. • tarifa impositiva promediada por el grupo • La expedición, reforma y adición de las leyes de impuestos generales de importación . • Se hace por medio de Decretosdelegados • Por el ejecutivo en uso de facultades extraordinarias según el 131 constitucional párrafo segundo La Ley Aduanera • Considera que la entrada al territorio nacional o la salida del mismo de mercancías se realiza por : • A) el propietario o el tendedor de las mercancías • B) El remitente en exportación o el destinatario en importación • C) El mandante, por los actos que haya autorizado. • D) Por los propietarios y empresarios de medios de transporte, los pilotos, capitanes o en general los conductores de los mismos. Franjas Fronterizas • Nuestra legislación de acuerdo con la Secretaria de Economía y de la Secretaría de Hacienda permite que se eximan prácticamente todo tipo de mercancías del pago de aranceles que estén destinadas a las llamadas zonas libres y franjas fronterizas . • Franjas fronterizas: comprende un radio de 20 km. En las poblaciones fronterizas corre paralela a la línea divisoria internacional. Excepciones • Las bebidas alcohólicas, la cerveza, el tabaco labrado en cigarrillos o puros y los caballos pura sangre causaran aranceles a la importación sin reducción alguna. • La ley aduanera establece que podrán introducirse posteriormente al resto del territorio nacional, mediante la presentación del respectivo pedimento de importación y cubrir las importaciones necesarias . • Introducción por vía aérea : se llevara acabo por medio de los puestos de revisión establecidos en los aeropuertos de las ciudades fronterizas. Franquicia de pasajero • Permitir la introducción libre de impuestos de los artículos personales del pasajero según su naturaleza y a la duración de su viaje, así como ciertos artículos adicionales de uso personal y de regalo dentro de un límite de valor que generalmente se fija en dólares y cuyo monto varían con relativa frecuencia las autoridades hacendarias. La infracción y delito de contrabando • Contradicción : La Ley Aduanera Vs. Código Fiscal Federal. • Ley Aduanera que dispone que comete el delito de contrabando quien introduzca al país o extraiga de él mercancías, en cualquiera de los siguientes casos: • Omitiendo el pago total o parcial de los aranceles o, en su caso de las cuotas compensatorias que deban cubrirse. • Sin el permiso previo de la autoridad competente o sin la firma electrónica en el pedimento que demuestre el descargo total o parcial del permiso antes de realizar los trámites del Despacho Aduanero o sin cumplir otros requisitos o regulaciones no arancelarias por razones de seguridad nacional, salud pública, preservación de la flora o fauna, del medio ambiente, de sanidad fitopecuaria o los relativos a normas, etiquetas, compromisos internacionales, requerimientos de orden público o cualquier otra regulación. • Cuando su importación o exportación esté prohibida • Cuando se ejecuten actos idóneos inequívocamente dirigidos a realizar las operaciones a que se refieren las fracciones anteriores, si éstos no se consuman por causas ajenas a la voluntad del agente • Cuando se internen mercancías extranjeras procedentes de las zonas libre o franjas fronterizas al resto del país en cualquiera de los casos anteriores; o cuando se extraigan dichas mercancías de recintos fiscales o fiscalizados sin que hayan sido entregadas legalmente por la autoridad. • La infracción de contrabando se sanciona con multas que puedan fluctuar entre medio tanto (50%) y un tanto y medio (150%) de los impuestos y contribuciones omitidos. Además, cuando se trate del contrabando de mercancías cuya importación o exportación estén prohibidas, dichas mercancías pasarán a ser propiedad del Fisco Federal. • Código Fiscal de la Federación • comete el delito de contrabando quien introduzca o extraiga del país mercancías: • Omitiendo el pago total o parcial de las contribuciones o cuotas compensatorias que deban cubrirse. • Sin permiso de autoridad competente, cuando sea necesario este requisito • De importación o exportación prohibida • De las zonas libres o franjas fronterizas al resto del país, así como quien las extraiga de los recintos fiscales o fiscalizados sin que la hayan sido entregadas legalmente por las autoridades o por las personas autorizadas para ello. • El delito de contrabando se sanciona con PENA de prisión de 3 meses a 6 años de prisión, si el monto de las contribuciones o de las cuotas compensatorias omitidas es de hasta $100,000, o en su caso la suma de ambas si es de hasta $150,000 de 3 a 9 años, si el monto de las contribuciones o de las cuotas compensatorias omitidas, excede de $100,000 respectivamente o, en su caso, la suma de ambas excede de $150,000, de 3 a 9 años cuando se trate de mercancías cuyo tráfico haya sido prohibido por • El Ejecutivo Federal en uso de las facultades señaladas en el artículos 131 segundo párrafo constitucional, en los demás casos de mercancías de tráfico prohibido, la sanción será de 3 a 9 años de prisión; y de 3 meses a 6 años, cuando no sea posible determinar el monto de las contribuciones o cuotas compensatorias omitidas con motivo del contrabando o cuando se trate de mercancías que requiriendo el permiso de autoridad competente no se cuente con él. El Contrabando ¿Infracción o Delito? El Transporte y El Seguro Seguros: 1. Seguro por la Naturaleza y especificaciones de las Mercancías 2. Seguro por el tiempo del recorrido de la Ruta Programada 3. Seguro por los riesgos y sumas aseguradas 4.- Seguro por la manera en que viajará la mercancía en los medios de trasporte y otros factores 5.- Seguro sobre daños a las operaciones de comercio exterior que son: a) Marítimo b) Transporte terrestre o Aéreo 6.- Seguro de Responsabilidad Civil 7.- Seguro de Responsabilidad Comercial INCOTERMS International Commercial Term ( Términos Comerciales Internacionales) a) FOB b) CIF c) DES d) FAS e) Cost and Freight f) EXW g) DDU h) DEQ i) DDP •Costos y Gastos que influyen en el Precio de venta de la Mercancía •Transporte de Mercancías •Documentos que Amparan el traslado de Mercancías: * Por Avión *Por Barco *Por Ferrocarril * Por Camión Responsabilidad Civil y Riesgos Profesionales Cubre el pago de la indemnización que el asegurado deba a un tercero a consecuencia de un hecho que cause un daño previsto en el contrato de seguro. Incendio Cubre aquellos que tengan por base la indemnización de todos los daños y pérdidas causadas por incendio, explosión, fulminación o accidente de naturaleza semejante. Terremoto y otros Riesgos Catastróficos eventos no predecibles en que producen acumulación de responsabilidades para las empresas de seguros por su cobertura. Varios pago de la indemnización por daños y perjuicios ocasionados a personas o cosas por cualquier otra eventualidad prevista en el contrato de seguro. Fijación del Precio Determinar el precio de venta de exportación de un producto, debemos considerar los puntos que a continuación se señalan: •Determinar los costos de producción (fijos y variables) • Los costos de promoción, publicidad y comercialización en el extranjero ( embalaje, comisiones, gastos de ferias, publicidad, etc. •Los costos de operación (financieros, administrativos, costo real del dinero invertido. •Determinar el punto de equilibrio de ventas para que la exportación sea atractiva. •Determinar el volumen de la exportación. El Mecanismo de Selección Automatizado Al mecanismo de selección automatizado también se le llama “semáforo fiscal” aquél que determinará si las mercancías que se están importado se someterán o no a reconocimiento aduanero o segundo reconocimiento. Si es luz verde pasará la mercancía sin revisión. De resultar luz roja será revisada por las autoridades aduaneras. Certificados o Permisos Los más comunes son: fitosanitarios para la importación de alimentos y productos destinados a la salud, los zoosanitarios para la importación de animales y sanitarios para la importación de alimentos y productos destinados a la salud, los de peligro a la estabilidad del país como son las armas, pólvora, etc. Certificado de Orígen Documento con base en el cual se determina la procedencia y el origen de las mercancías para efectos de la aplicación de preferencias arancelarias, cuotas compensatorias, cupos, marcado de país de origen y otras medidas que al efecto se establezcan. Debido a los tratados de libre comercio se otorgan a México preferencias arancelarias. Es necesario contar un certificado de origen que avale que la mercancía fue elaborada en el país con el cual se tiene el tratado. El Pedimento de Importación Documento por el cual se lleva a cabo una importación o exportación ya que resume los datos de estos actos y sirve para efectuar el pago de las contribuciones correspondientes. Factura Comercial Este documento lo emite el proveedor extranjero. La factura es obligatoria cuando el importe de la mercancías exceda a los $300 dólares o equivalente. Cuotas Compensatorios Aquellas medidas económicas con carácter sancionatorio que se aplican en un país a las mercancías de procedencia extranjera, cuyo precio es muy bajo en virtud de exenciones, subsidios, mano de obra esclavista, con la finalidad de proteger el mercado interno respecto de mercancías similares producidas en el país a costos de producción sensiblemente mayores. Procedimientos de Importación a) Importación regular b) Revisión de orígen c) Importación a través de empresas de mensajería y similares d) Importaciones a través del servicio postal e) Procedimiento Simplificado f) Importaciones mediante cuadernos ATA El Agente Aduanal Persona física autorizada por la SHCP para promover por cuenta ajena el despacho de las mercancías, en los diferentes regímenes aduaneros. A la autorización que la autoridad le da a este agente se le denomina “patente aduanal”. solamente los agentes aduanales que actúen como consignatarios o mandatarios de un determinado importador podrán llevar a cabo los trámites relacionados con el despacho aduanero de las mercancías propiedad de dicho importador. Sus funciones son las siguientes: a) Lleva a cabo todos los trámites relacionados con el despacho aduanero. b) Elaborar los pedimentos de importación y la documentación con ellos relacionada. c) Determinar la fracción arancelaria que le corresponde a la mercancía que se importa. d) Es el consignatario o mandatario del importador para todos los trámites de importación. e) Asesora a los importadores como exportadores.