Tributación sobre Industria E t ti B li i Extractiva en Bolivia ”

Anuncio

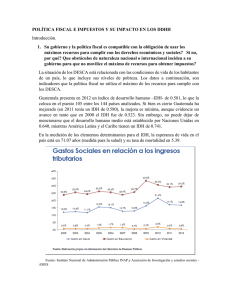

Tributación sobre Industria E t ti en Bolivia Extractiva B li i Conferencia “Tributación de las Industrias Extractivas en la Región Andina” Lima, marzo 2014 Viceministerio de Política Tributaria CONTENIDO 1. Constitución Política del Estado y Nuevo Modelo Económico 2. Tributación de Recursos Naturales en Bolivia a. Minería b. Hidrocarburos 3. Carga Tributaria Comparativa 4. Resultados del Modelo - Las Cifras 5 Conclusiones 5. C l i 2 1. Constitución Política del Estado y Nuevo Modelo Económico Constitución Política del Estado El Art. 108, numeral 7, instituye dentro de los deberes de las bolivianas y bolivianos el “tributar en proporción a su capacidad económica, conforme con la ley”. El Art. Art 306, 306 parágrafo I, I señala que el modelo económico boliviano El es plural y está orientado a mejorar la calidad de vida y el vivir bien de todas las bolivianas y los bolivianos. El Art. 323, parágrafo I, establece los principios en los cuales se basa la política fiscal que son: capacidad económica, igualdad, progresividad, proporcionalidad, transparencia, universalidad, control, sencillez administrativa y capacidad recaudatoria. El Art. 351, numeral IV, señala que las regalías son un derecho y una compensación por la explotación y aprovechamiento de los recursos naturales. 3 1. Constitución Política del Estado y Nuevo Modelo Económico M d l Económico, Modelo E ó i Social S i l Comunitario C it i y Productivo P d ti BASES DEL NUEVO MODELO Generación de excedentes ESTADO Modelo de Redistribución Dinamiza Mercado Interno Inversión Productiva Recursos Naturales Estratégicos Recuperación de los RRNN Inversión Social Crecimiento sostenido y estable Estabilidad Macroeconómica Industrialización RRNN Fuente: Ministerio de Economía y Finanzas Públicas – Evaluación de la Economía Boliviana 4 Resultados ▼Pobreza extrema ▼ Brecha de Desigualdad 2. Tributación de Recursos Naturales en Bolivia A Minería A. Bolivia: Valor y Volumen de Exportación de Minerales, 2000-2013 (p) (En millones dólares y de Kg) 0 2000 5 2001 2002 2003 2004 2005 2006 2007 (p) preliminar Fuente: Instituto Nacional de Estadística (INE) Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 3.055 1.095 373 1.000 5562 800 739 750 1.261 355 892 237 1.400 1 200 1.200 600 1.380 1.001 400 800 546 227 347 457 548 340 369 1172 500 425 741 1 000 1.000 6900 1.062 611 426 526 386 484 1.394 1.847 697 430 474 492 218 586 1.500 1.941 291 723 2 000 2.000 3554 2.401 2.500 3.742 1.197 3 000 3.000 1.600 1.305 273 462 3.500 3.449 946 La exportación p de minerales,, p presentó Plata Zinc un comportamiento creciente tanto en Oro valor como en volumen. Estaño 1.353 Plomo Otros Minerales 1.187 1.171 Volumen de Exportación de Minerales 1.123 4.000 200 0 2008 2009 2010 2011 2012 2013 2. Tributación de Recursos Naturales en Bolivia A.1. Tributación Minera AA-IUE Alícuota Adicional sobre las Utilidades de las Empresas • Sobre utilidades extraordinarias originadas por las condiciones favorables del precios de los minerales y metales (no alcanza a las cooperativas mineras legalmente establecidas). • Alícuota de 12,5%. L Nº 3787 Ley Precios de P Minerales IUE Impuesto sobre las Utilidades de las Empresas • Impuestos a las ganancias societarias, permite la deducción de gastos para conservar la fuente; así como las regalías pagadas. • Alícuota de 25%. 25% • IUE- BE se aplica una alícuota de 25% sobre el 50% de las utilidades remesadas al exterior. • Cuando las cotizaciones sean inferiores a las establecidas por Ley se permite la acreditación del pago de Regalía Minera contra el IUE IUE. 6 Mineral o Metal Oro Plata Zinc Plomo Estaño Antimonio Wólfram Cobre Bismuto Hierro (Slabs o planchones) Cotización 400 $us / onza troy 5.55 $us / onza troy 0.53 $us / libra fina 0.30 $us / libra fina 2.90 $us / libra fina 2,802 $us / tonelada métrica 80 $us / unidad larga fina 1.04 $us / libra fina 3.50 $us / libra fina 340 $us / tonelada métrica Fuente: Ley N° 843 – Ley de Impuestos, Ley Nº 3787 Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 2. Tributación de Recursos Naturales en Bolivia A.1. Tributación Minera Rentas No Gravadas Regalía Minera (RM) La RM es acreditable contra el IUE si las cotizaciones de las minerales son menores a los establecidos en la Ley Nº 3787 U Utilidad Total de e la Empresa Gastos Deducibles AA-IUE aplica si la cotización de minerales es mayor a lo establecido en la Ley Nº 3787 Pago de e Impuesto os IUE-BE (12.5%) aplicable a las utilidades remesadas al exterior Utilidad Contable (R l d de (Resultado d Estados E d Financieros) 7 Utilidad Neta I Imponible ibl 12 5 % 12,5 25% Impuestos AA IUE AA-IUE IUE 2. Tributación de Recursos Naturales en Bolivia A.2. Recaudación Tributaria p por IUE - Actividad Minera Recaudación por concepto de IUE Actividad Minera (En millones de bolivianos) Después del 2006 Antes del 2006 Sistema Tributario Boliviano contemplaba pagos de: 1.000 - IUE No se aplicaba efectivamente porque la producción se destinaba a exportación 1.206 como única fuente de recaudación 800 677 2000 2001 2002 2003 2004 0 2005 2006 IUE 2008 2009 AA-IUE Fuente: Servicio de Impuestos Nacionales Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 2011 2012 30 02 2007 298 25 775 5 11 4 814 11 187 599 153 9 333 183 151 7 130 200 130 118 118 316 617 60 600 400 8 1.449 674 1.200 - IVA - IT 316 Millones de Bs. 1.400 Se aplica la AA-IUE sobre las utilidades extraordinarias,, en función a las cotizaciones intenacionales 392 3 1.600 2010 2013 2. Tributación de Recursos Naturales en Bolivia B Hidrocarburos B. Hidrocarb ros Bolivia: Valor FOB y Volumen de Exportación de Gas Natural a Brasil y Argentina, 2005 – 2013(p) (En millones dólares y millones de metros cúbicos) 16 933 3 16.933,3 Brasil Argentina Volumen de Exportación Total 12.093,4 11.588,5 9.805,4 0 3.565,7 6 2.897,6 2.302,0 1.587,8 379,8 6.000 4.000 2.000 0 2005 9 1.645,6 1.390,1 924,0 9 1000 3 2.852,3 495,8 2000 12.000 8.000 3.928,9 3000 14.000 10.000 986,,4 4000 2.183,,5 10.392,6 11.159,1 11.858,7 12 518 5 12.518,5 1.911,9 5000 Millones de Dó M ólares 16.000 14.624,8 6000 18 000 18.000 2006 2007 2008 2009 (p) Preliminar Fuente: Instituto Nacional de Estadística (INE), Unidad de Análisis y Estudios Fiscales (UAEF) Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 2010 2011 2012 2013 En m milones de me etros cúbicos 7000 2. Tributación de Recursos Naturales en Bolivia B.1. Tributación a Hidrocarburos IUE Impuesto sobre las Utilidades de las Empresas L Nº 3058 Ley 17 de mayo de 200 05 IDH Impuesto Directo a los Hidrocarburos 10 • Impuesto a las ganancias societarias, permite la deducción de gastos para conservar la fuente; así como las regalías pagadas. • Alícuota Alí t de d 25%. 25% • IUE- BE se aplica una alícuota de 25% sobre el 50% de las utilidades remesadas al exterior. • Impuesto que se aplica a personas naturales o jurídicas, públicas o privadas que exploten hidrocarburos en cualquier lugar del país. • 32 % (estructura de distribución a nivel nacional, departamental y municipal). Distribución del IDH (Coparticipación) 4% Departamento Productor (de su correspondiente producción departamental depa ta e ta fiscalizada). sca ada) 2% para cada Departamento no productor. El TGN nivelará el ingreso del departamento productor hasta el monto percibido por el Departamento no productor (coparticipación de IDH). El saldo de IDH a favor del TGN, Pueblos Indígenas y Originarios, Comunidades Campesinas, Campesinas de los Municipios, Municipios Universidades, Universidades Fuerzas Armadas, Policía Nacional y otros, para los sectores de educación, salud y caminos, desarrollo productivo y todo lo que contribuya a la generación de fuentes de trabajo. Fuente: Ley N° 843 – Ley de Impuestos, Ley de Hidrocarburos Nº 3058 Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 2. Tributación de Recursos Naturales en Bolivia B.1. Tributación a Hidrocarburos 11 Producto Gasolina Especial Gasolina Premium Gasolina Aviación Kerosene Jet Fuel Nacional Jet Fuel Internacional Diesel Oil Nacional Fuel Oil • Impuesto a la comercialización en el mercado interno de hidrocarburos o sus derivados, sean estos producidos internamente o importados. p p • Tasas actualizables anualmente. IEHD Bs/Lt 1,23 2 18 2,18 1,85 0,29 0,32 5 32 5,32 1,25 0,39 Bolivia: Tasas máxima del IEHD, 2010 - 2014 (En Bolivianos por litro o unidad de medida correspondiente) Ta asas Máximas IEH HD por Gestión n Tasas s Específicas del IEHD po or tipo de prod ducto (21 de febrero de e 2014) IEHD Impuesto Especial a los Hidrocarburos y sus Derivados Fuente: Ley N° 843 – Ley de Impuestos, Ley de Hidrocarburos Nº 3058 Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios Año 2010 2011 2012 2013 2014 IEHD Máximo 5,25 5,34 5,86 6,14 6,48 2. Tributación de Recursos Naturales en Bolivia B 2 Recaudación Tributaria por la Actividad Hidrocarburífera B.2. 25.000 Recaudación Tributaria proveniente de la Actividad Hidrocarburifera (E millones (En ill de d bolivianos) b li i ) 19.833 20.000 IUE IEHD IDH 15.837 Millon nes de Bs. 15.000 12.485 10.413 10.000 8.216 15.543 10 040 10.040 9.806 8.863 12.111 8.996 6.644 4 36 4.736 5.000 5.497 6.465 5 954 5.954 6.744 2.328 1.267 0 12 1.237 1.218 1.152 1.375 1 190 1.190 1 116 1.116 1 148 1.148 1 034 1.034 1 132 1.132 2000 2001 2002 2003 2004 1.865 1.976 2.326 543 743 583 2005 2006 2007 2.500 2.204 1 270 1.270 2008 Las cifras de recaudación de IEHD contienen datos de recaudación de IEHD Mercado Interno y Refinerías. Fuente: Ley N° 843 – Ley de Impuestos, Ley de Hidrocarburos Nº 3058 Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 2.749 2.161 2.408 2.427 1 371 1.371 901 1 080 1.080 1 298 1.298 1 542 1.542 2009 2010 2011 2012 2013 2. Tributación de Recursos Naturales en Bolivia B.3. Transferencias de IDH 15.543 Distribución IDH, 2005 a 2013(p) En Millones de Bolivianos 18.000 16.000 12.111 14.000 2.948 12.000 0 666 1.578 617 775 1.831 1.983 2005 2006 2007 Gobernaciones 13 1.457 393 Municipios Universidades 6.744 2.000 363 1.703 543 6.465 4.000 2.328 1.572 3.105 3.985 6.644 6.000 55.954 8.000 5.4497 10.000 8.996 2 297 2.297 1.706 1.260 1.226 1.279 2.307 1.703 1.658 1.729 622 460 447 467 2.319 2.257 2.354 660 643 671 894 1.204 1.545 2008 2009 2010 2011 2012 2013 (p) 1.075 423 838 5.425 4.228 3.140 Fondo Indigena Fuente: Viceministerio de Presupuesto y Contabilidad Fiscal Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios Fondo Educ. Cívica Renta Dignidad TGN 3. Carga Comparativa La tributación sobre RRNN (Minería e Hidrocarburos) en ALC es heterogénea; no obstante de manera común en la mayoría de los países se aplica un IRE, IRE un adicional sobre utilidades extraordinarias y la redistribución de utilidades. Asimismo, existe tributación específica como los derechos de exportación en Argentina, g IDH en Bolivia, Participaciones p Especiales p en Brasil. 120% 100% IRE Extraordinario 100% Derecho Exportación Hidrocarburos Especiales Utilidades redistribuidas 95% Precio > USD100 70% Contratos con el Estado 80% 60% 40% 35% 40% 32% 25% 20% 0% 14 12.5% 25% 12.5% 15% 10% Argentina Bolivia Brasil 40% 35% 14% 4% Chile 42% 33% 30% PEMEX 25% 9% 23% 30% 28% 50% 35% 5% 17.5% 7% Colombia Ecuador Fuente: CEPAL – UNASUR. Recursos Naturales en UNASUR. Mayo 2013 Elaboración: Viceministerio de Política Tributaria México Perú Trinidad & Venezuela Tobago 4. Resultados del Modelo - Las cifras Recaudación tributaria y precio del petróleo WTI, 2000-2013(p) (En millones de Bolivianos y dólares por barril) 45,000 Reccaudación en Millones de Bs 40,000 WTI (eje derecho) IDH + AA-IUE Recaudación tributaria sin IDH ni AA-IUE AA IUE El % de participación promedio del IDH e AA-IUE fue de 23%, entre 2005 y 2013 35,000 120 100 80 30,000 60 25,000 20,000 15,825 40 12 791 12,791 15 000 15,000 10,000 5,000 2,328 5,497 5,954 6,797 6,507 7,052 9,463 0 WTI spot (Anual) en $$us por barril. 50,000 20 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 La introducción del IDH en 2005 y al AA-IUE en 2007 permitieron capturar recursos producto del ciclo favorable de precios internacionales; no obstante, la recaudación de los demás impuestos de carácter nacional también ha presentado una tendencia positiva y creciente. 15 (p) Preliminar Fuente: Servicio de Impuestos Nacionales – Aduana Nacional – IEAD Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 4. Resultados del Modelo - Las cifras Presión tributaria con y sin IDH, 2001-2012(p) (En porcentaje y dólares por barril) 25% Tributos Nacionales como porcentaje del PIB Impuestos sobre hidrocarburos como porcentaje del PIB 20% 16.1% 15% 17.6% 17.2% 17.8% 19.1% 19.8% 17 5% 17.5% 19.5% 20.1% Existe una creciente participación de los impuestos p nacionales como porcentaje del PIB 14.4% 14.5% 14.0% 10% 6.0% 5.8% 5.5% 5.3% 4 9% 4.9% 5.4% 2006 2007 2008 2009 2010 2011 La participación L ti i ió de d los l impuestos sobre hidrocarburos se ha 3.0% mantenido constante 5% 6.5% 0% 2001 2002 2003 2004 2005 2012 Si bien el precio internacional del petróleo ha registrado un comportamiento creciente; los ingresos por concepto de impuestos a los hidrocarburos como porcentaje del PIB se han mantenido en un nivel constante. Caso contrario al resto de los ingresos nacionales que presentan un comportamiento ascendente y mayor importancia en el Sistema Tributario Boliviano. 16 (p) Preliminar Fuente: Servicio de Impuestos Nacionales – Aduana Nacional – Instituto Nacional de Estadística Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios 4. Resultados del Modelo - Las cifras El adecuado d d manejo j de d los l ingresos i por recursos naturales t l estratégicos t té i y la implementación de una política de redistribución del ingreso e inversión productiva, lograron disminuir la pobreza extrema Pobreza Extrema 2000-2012(p) 45.2 45 38.8 40 39.5 38.2 37.7 37.7 34.5 35 30.1 25.4 25 20.9 21.6 2012(p) 26.1 2011 30 2010 2009 2008 2007 2006 2005 2003-2004 2002 2001 20 2000 Disminución de la pobreza extrema de 38.2% en 2005 005 a 21,6% en 2012(p) Fuente: Ministerio de Economía y Finanza Públicas, Memoria de la Economía Boliviana 2012 Elaboración: Viceministerio de Política Tributaria, Dirección General de Estudios Tributarios Asimismo, se redujo la brecha de desigualdad entre ricos y pobres de 128 veces en 2005 a 46 veces en 2012. 2012 17 5. CONCLUSIONES • A la fecha, tanto volúmenes de producción de minerales como de hidrocarburos se han incrementado, por lo que los mayores ingresos, no estuvieron ligados únicamente al ciclo positivo de las cotizaciones internacionales. • En el caso boliviano, boliviano la aplicación del IDH y la AA-IUE han permitido capturar los ingresos excedentes, aprovechando el contexto favorable de precios internacionales. • Los mayores ingresos generados, han permitido profundizar las políticas de redistribución del ingreso y el fomento a la industria no extractiva, reduciendo así los niveles de pobreza extrema. extrema • La mayor inversión social y productiva, ha permitido un crecimiento estable y sostenido del PIB, qque a su vez ggenera mayor y movimiento en el mercado nacional, lo cual se traduce en mayores ingresos provenientes de la dinámica interna. • Bajo un contexto de precios internacionales todavía favorables, el debate sobre la imposición a los Recursos Naturales, se reduce a la apropiación de renta fiscal. 18 GRACIAS… 19