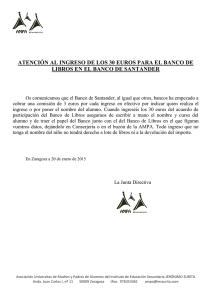

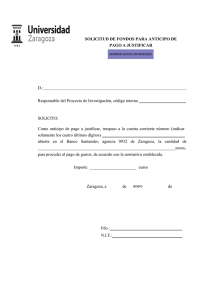

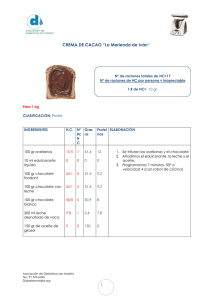

proyecto empresarial

Anuncio