Rectificación voluntaria de bases imponibles de IVA

Anuncio

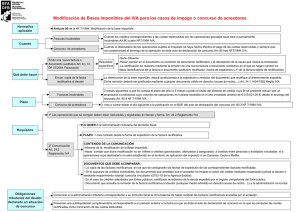

RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. PROCEDIMIENTO DE RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA La Ley del IVA (en adelante, LIVA), establece la posibilidad de la modificación de la base imponible del impuesto sobre el valor añadido y, consecuentemente, de las cuotas devengadas en concepto de dicho impuesto. A ello dedica la Ley el artículo 80, correspondiéndole el artículo 24 del Reglamento (en adelante, RIVA). La modificación de bases imponibles puede ser de carácter obligatorio (envases y embalajes reutilizables objeto de devolución; descuentos y bonificaciones posteriores a la operación grabada; o existencia de resolución judicial o administrativa firme que deje sin efecto una operación o modifique el precio de la misma), y de carácter voluntario, como es el caso de las cuotas repercutidas incobrables y los supuestos de concurso de acreedores. En el caso que nos ocupa, y dejando al margen los supuestos de modificación de bases imponibles de carácter obligatorio, vamos a centrarnos en las modificaciones voluntarias, en su doble modalidad antes referida. A) Cuotas repercutidas incobrables. La redacción actual de la LIVA para este supuesto está vigente desde el 14-4-2010, y establece que el sujeto pasivo puede reducir la base imponible del impuesto en el caso de que tenga créditos por cuotas repercutidas que sean total o parcialmente incobrables. Para poder llevar a cabo esta reducción o modificación de bases imponibles, es necesario que se cumplan una serie de requisitos: 1º. Que el destinatario de las operaciones actúe como empresario o profesional. No obstante lo anterior, será posible modificar la base imponible aunque el destinatario no sea empresario o profesional, siempre y cuando la base imponible de la operación, excluyendo el IVA, sea superior a 300 euros. 1 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. 2º. Que haya transcurrido, como mínimo, un año desde el devengo del impuesto repercutido sin que se haya cobrado la totalidad o parte del correspondiente crédito, y que la operación esté expresamente recogida en los libros registro obligatorios (libros registro de IVA). En el supuesto de operaciones a plazo o con precio aplazado -esto es, aquellas en que el pago de la contraprestación se haya pactado hacerlo efectivo en pagos sucesivos o en uno sólo, siempre que el período entre el devengo y el vencimiento del último o único pago, respectivamente, sea superior a un año- la modificación de la base imponible podrá hacerse cuando transcurra un año desde el vencimiento del plazo o plazos impagados y en proporción al importe de dichos plazos. En cualquier caso, cuando el titular del derecho de crédito tenga un volumen de operaciones inferior a 6.010.121,04 €, el plazo será de 6 meses. 3º. Que el cobro del crédito se haya instado mediante reclamación judicial o requerimiento notarial. Si se tratara de un crédito afianzado por un ente público, se sustituye la reclamación por una certificación expedida por el propio Ente público deudor, en la que debe aparecer el reconocimiento de la obligación y su cuantía. Por lo que respecta al procedimiento para llevar a cabo la rectificación, debemos apuntar lo siguiente: - El plazo para realizar la modificación es de 3 meses a contar desde la finalización del plazo de un año anteriormente aludido (15 meses de plazo total, 12 más 3). Dicho plazo deberá computarse desde la finalización de los 6 meses, en el supuesto antes comentado de empresarios con un volumen de operaciones inferior a 6.010.121,04 euros (el plazo total quedaría reducido a 9 meses, 6 más 3). - La modificación debe ser objeto de comunicación la Administración Tributaria. El plazo de dicha comunicación es de un mes desde que se expide la factura rectificativa, y debe hacerse 2 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. constar de forma expresa que no se trata de créditos excluidos de la posibilidad de rectificación. La comunicación debe acompañar copia de las facturas rectificativas, y, si se trata de un una deuda de un Ente público, debe adjuntarse el certificado emitido por el mismo que acredite la existencia de la deuda. - Una vez que se ha producido la modificación de la base imponible, y con independencia de que se obtenga posteriormente el pago total o parcial de la deuda, no será necesario la rectificación al alza, salvo que el destinatario de la rectificación no sea o no actúe como empresario, en cuyo caso sí procederá la rectificación, pero entendiendo que las cantidades percibidas lo son IVA incluido, en la misma proporción que la parte de cobro obtenida. - Existe una excepción a lo anterior, ya que si el reclamante desiste de la reclamación judicial al deudor o llega a un acuerdo de cobro con él, sí será necesario modificar al alza la base imponible, expidiendo nueva factura rectificativa, en la que se repercuta la cuota procedente, dentro del plazo de un mes desde el desistimiento o acuerdo de cobro. - Conforme establece la Dirección General de Tributos, en aquellos casos en los que existan un crédito afianzado parcialmente por una entidad de crédito y caución, cabe la posibilidad de rectificar la base imponible, pero sólo por la parte del crédito que no esté cubierto por la garantía (DGT CV 14-5-2010) B) Concurso de acreedores. Por lo que a este supuesto de concurso se refiere, debemos atenernos a la existencia de la actual Ley Concursal (Ley 22/2003), que entró en vigor el 1-92004, y que regula un único procedimiento concursal, frente a la normativa anterior, que distinguía entre quiebra y suspensión de pagos. 3 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. Cuando nos encontremos en un supuesto en el que exista una operación sujeta a IVA, cuyo destinatario no haya hecho frente a las cuotas repercutidas y se haya dictado auto judicial de declaración de concurso con posterioridad al devengo de dichas cuotas, será posible la reducción de la base imponible. El plazo para proceder a la rectificación de las facturas será el que establece la Ley Concursal, esto es, un mes a contar desde la publicación en el BOE del auto de declaración de concurso. Una vez concluido el concurso por alguna de las causas establecidas en el artículo 176.1.1º,3ºy 5º de la Ley Concursal –esto es, por revocación firme del mismo, pago de la totalidad de los créditos reconocidos y desistimiento o renuncia de todos los acreedorestodos aquellos que hubieran rectificado la base imponible, deberán modificarla de nuevo al alza, emitiendo una factura rectificativa que repercuta la cuota que proceda. En el resto de causas de conclusión del Concurso, no procede rectificación al alza. En relación con los dos supuestos de modificación voluntaria de bases imponibles (créditos incobrables y concurso de acreedores), podemos establecer una serie de normas comunes: a) El acreedor debe haber facturado y registrado en los libros oficiales de facturas emitidas, las operaciones que se rectifican. También debe, como indicamos anteriormente, comunicar a la AEAT la rectificación en los plazos establecidos (un mes desde que se produce la rectificación) y acompañar copia de las facturas rectificativas, copia del auto judicial de declaración del concurso o acreditación de la reclamación el crédito incobrable mediante reclamación judicial o requerimiento notarial. Si es una deuda de un Ente público, debemos acompañar el certificado emitido por este reconociendo la deuda. b) El destinatario de la operación de rectificación (deudor), debe hacer constar en la declaraciónliquidación del período en que se reciban las facturas rectificativas, la minoración de las cuotas rectificadas. Siendo empresario o 4 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. profesional, deberá comunicar a la AEAT la recepción de las facturas rectificativas, especificando las cuotas rectificadas y las no deducibles. El incumplimiento de estas obligaciones por parte del destinatario no impedirá al acreedor la modificación de la base imponible (como es lógico). c) No procede modificación o rectificación cuando: - Se trata de un crédito afianzado o garantizado (por la parte garantizada o afianzada). - Es un crédito entre entidades o personas vinculadas. - Se trata de un crédito adeudado o afianzado por un Ente público (esta excepción no es aplicable en el caso de modificación por créditos total o parcialmente incobrables, supuesto en el que sí es posible rectificar la base imponible). - Operaciones cuyo destinatario no está establecido en el territorio de aplicación del impuesto ni en Canarias, Ceuta o Melilla, en los términos previstos en el artículo 80 de la Ley del Impuesto. d) Si existen pagos parciales anteriores a la modificación de la base imponible, se entenderá que el IVA se encuentra incluido en la base imponible, en la misma proporción del pago satisfecho (Ver ejemplo, más adelante). e) La rectificación de la factura supone que el destinatario (deudor) deba, a su vez, modificar las deducciones que se practicó en su día, dando lugar a un crédito a favor de la Hacienda Pública. En el supuesto de que el destinatario no hubiese tenido derecho a la deducción de la totalidad del IVA (supuestos de regla de prorrata, por ejemplo), supondrá que sea deudor a Hacienda por el importe de las cuotas no deducibles. A continuación, vamos a poner dos ejemplos de rectificación de bases imponibles, uno en caso de un crédito incobrable en su totalidad, y, el otro, en un supuesto de cobro parcial de la deuda. En ambos casos, partimos de que se cumplen los requisitos para proceder 5 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. a la rectificación. Par su mejor comprensión, incluimos un anexo en el que se pueden comprobar los ejemplos de las facturas rectificativas de los supuestos planteados como ejemplo. Supuesto A Operación de venta de 3.000 € + IVA (540 €) = 3.540 € El deudor no paga la factura. El acreedor emite siguiente detalle: factua rectificativa Base Imponible = 3.000 € conforme al Cuota IVA = 540 € El acreedor regularizará su situación en la autoliquidación del período en que se produzca la rectificación, deduciéndose el IVA soportado originalmente. El deudor (destinatario de la factura de rectificación) deberá regularizar igualmente, minorando de su IVA soportado las cuotas objeto de rectificación. En cuanto a la formalidad de la factura rectificativa, podemos optar entre hacer una factura por el total de la operación rectificada, bien con signo positivo o con signo negativo (se admiten las dos posibilidades y la doctrina no es pacífica respecto a cual de las dos es la más correcta, aunque, personalmente, considero más correcta una factura de signo positivo, dado que en la misma ya se está indicando que tiene carácter rectificativo) Supuesto B La misma operación, pero el deudor paga 1.200 € y deja sin abonar el resto de la deuda. Debemos calcular qué proporción de deuda está pendiente y, en función de ella, el acreedor emitirá factura rectificativa: (1.200/3.540) x 100 = 33,90% 6 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. Por tanto, la factura rectificativa quedaría: a) Base Imponible = 3.000 x 33,90% = 1.017 € Cuota IVA = 183,06 € ó b) Base Imponible = 3.000 – 1.017 = 1.983 € Cuota IVA = 356,94 € En el caso a) hemos optado por un tipo de factura rectificativa en el que se señala como queda finalmente la operación de venta inicial, por lo que deberemos señalar expresamente el importe de la modificación, indicando que se ha rectificado la base imponible en un importe de 1.983 € (3.000 – 1.017), y la cuota de IVA en 356,94 € (540 – 183,06). En el caso b) elegimos hacer una factura rectificativa que, en lugar de indicar el resultado de la operación una vez modificada la base imponible –caso a)-, señala el resultado de la minoración, es decir, haríamos una factura de rectificación cuya base imponible y cuota tendrían signo negativo, modificando ambas cantidades en el importe incobrado. A modo de breve resumen podemos decir lo siguiente. de todo lo expuesto, La base imponible del impuesto puede reducirse cuando los créditos correspondientes a las cuotas repercutidas por las operaciones gravadas sean total o parcialmente incobrables, considerándose como tales cuando el crédito reúna las siguientes condiciones: - Que haya transcurrido un año desde el devengo del impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo. En el caso de operaciones a plazo, el año empieza a contar desde el vencimiento del plazo o plazos impagados, no desde el devengo del impuesto repercutido. Se 7 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. consideran operaciones a plazo o con precio aplazado aquellas en las que se haya pactado que su contraprestación deba hacerse efectiva en pagos sucesivos o en uno sólo, respectivamente, siempre que el período transcurrido entre el devengo del impuesto repercutido y el vencimiento del último o único pago sea superior a un año. A partir de 14-42010, el referido plazo de un año pasa a ser de seis meses cuando el titular del derecho de crédito sea un empresario o profesional cuyo volumen de operaciones en el año natural inmediato anterior no haya excedido de 6.010.121,04 euros. - Que esta circunstancia haya quedado reflejada en los libros registros exigidos para este impuesto. - Que el destinatario de la operación actúe en la condición de empresario o profesional, o, en otro caso, que la base imponible, IVA excluido, sea superior a 300 euros. - Que el sujeto pasivo haya instado su cobro mediante reclamación judicial al deudor o por medio de requerimiento notarial al mismo. En las operaciones que tengan por destinatarios a Entes públicos, la reclamación judicial o el requerimiento notarial se sustituirán por una certificación expedida por el órgano competente. - Que la modificación se efectúe en el plazo de los tres meses siguientes a la finalización del plazo de un año (o, en el caso de PYMES, del plazo de seis meses) desde el momento del devengo de la operación o del vencimiento del plazo o plazos impagados en el caso de operaciones a plazo. No procederá la modificación de la base imponible cuando se trate de créditos que disfruten de garantía real, estén afianzados por entidades de crédito o sociedades de garantía recíproca, o cubiertos por un contrato de seguro de crédito o de caución, en la parte garantizada, afianzada o asegurada, así como en el caso de créditos 8 RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA. SUPUESTOS DE CUOTAS REPERCUTIDAS INCOBRABLES Y CONCURSO DE ACREEDORES. entre personas del IVA, y operaciones establecido en o entidades vinculadas a efectos aquellos que se refieren a cuyo destinatario no está España. RESUMEN NOVEDADES APLICABLES DESDE 14 DE ABRIL DE 2010 Plazo que debe transcurrir desde el devengo, para minorar la base imponible Operaciones a plazo Plazo que debe transcurrir desde el devengo hasta el vencimiento del pago, para considerar una operación a plazo PYMES (facturación inferior a 6.010.121,04 €) Resto de sujetos pasivos Seis meses Un año Plazo que debe transcurrir desde el vencimiento del pago, para considerar una operación incobrada Plazo para modificar la base imponible desde la finalización del período anterior Tres meses Además de la reclamación judicial, es Requisitos para poder minorar la base válido un requerimiento notarial al imponible deudor Deudas de los Entes Públicos Puede sustituirse la reclamación por un certificado del Ente Público deudor en el que conste el reconocimiento y la cuantía de la obligación a su cargo. Normativa: Artículo 80, apartados cuatro y cinco de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Redacción dada por el Real Decreto-Ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo (BOE de 13.04.2010), con efectos de 14 de abril de 2010. © Bufete R. Pérez de la Blanca y Asociados, SLP 9 Área Fiscal, Tributaria y Contable Junio 2011