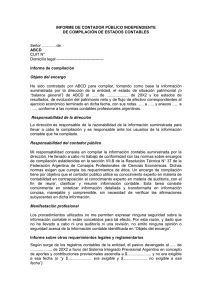

Informe Nº 13 del CENCyA MODELOS DE INFORMES

Anuncio