Informe mensual Gestión junio 2011

Anuncio

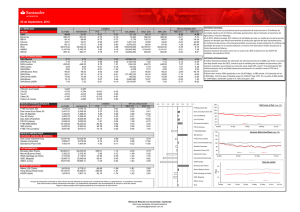

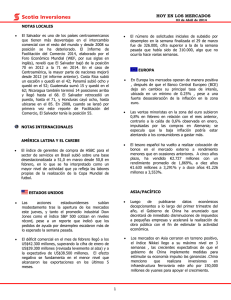

JUNIO 2011 Situación Euro Zona La incertidumbre y la volatilidad han sido constantes durante el mes de junio, en el que los mercados han efectuado un fuerte movimiento de ida y vuelta. Las dudas respecto a la aprobación del nuevo plan de ajuste en el Parlamento heleno, junto con el riesgo de que la inclusión del sector privado en el segundo rescate a Grecia produjese un evento de crédito, derivó en un aumento de la aversión al riesgo en los mercados y en ventas masivas. Este efecto que fue revertido tras la final aprobación del plan, al eliminarse el riesgo de un impago inminente, registrándose una fuerte corrección en las primas de riesgo, especialmente en el caso de España. EURO STOXX 50 – Mes de junio Al final la mayoría de los mercados europeos acabaron el mes negativos, pero con unas pérdidas menores a las que llegó a registrar durante el mes. El Euro Stoxx cerró junio con una caída del -0,47%, Inglaterra -0,74%, España -1,11%, y el único en positivo de los importantes, Alemania se logró anotar pese a todo un 1,13% Situación Área Dólar Los movimientos de las bolsas al otro lado del Atlántico han sido muy similares a los de las europeas. Los problemas griegos antes comentados también impulsaron a la baja los mercados norteamericanos al principio del mes de junio. Pero además de la aprobación del plan de ajuste, las bolsas de EE.UU. se anotaron en la última semana su mayor subida del año gracias a un fuerte dato de actividad manufacturera que elevó el ánimo de los inversores. A pesar de ello, los principales índices estadounidenses cerraron el mes en terreno negativo: el S&P 500 se dejó un -1,83%, el Dow Jones de industriales perdió el -1,24% y el tecnológico Nasdaq un -2,18%. S & P 500 – Mes de junio Situación Países Emergentes Los mercados emergentes no han podido abstraerse a la influencia Griega, a los decepcionantes datos económicos, a los comentarios de Bernanke acerca de que la reciente desaceleración del crecimiento estadounidense podría mantenerse en el 2012 y a los movimientos por parte de los bancos centrales chinos y de La India para tensar aun más la política monetaria buscando contener la inflación. Pero a pesar de ello, y al igual que sus homólogos de los países desarrollados, han conseguido cerrar prácticamente planos gracias a los rebotes de final de mes derivados de la relajación de las primas de riesgo para la deuda soberana periférica europea. Evolución del índice Dow Jones de materias primas en $ Brasil ha cerrado el mes cayendo un -3,43%, Hong Kong un 1,95%, Australia -2,13%, México ha ganado un 2,02%, China un 1,42% y la India un +1,85%. Situación Área Yen. Evolución en mayo Nikkei 225 El mercado japonés, además de por las incertidumbres en Grecia, se ha visto afectado por un índice Tankan que mostraba como el clima de negocios entre los grandes fabricantes nipones había caído más de lo esperado desde el terremoto, pero a pesar de ello las compañías esperan que las condiciones mejoren durante los próximos tres meses. Además, un dato de producción industrial muy fuerte ha conseguido que el mercado japonés sea de los pocos de la OCDE que ha acabado en positivo (Nikkei +1,26%, Topix +1,28%). El yen se ha apreciado un 1,18% frente al dolar y un 0,45% frente al euro. 2 Spread de crédito itraxx Europe en euros Renta Fija. Situación y Perspectivas. Todos los problemas con Grecia y su rescate ya comentados propiciaron la venta de las curvas periféricas y el efecto refugio en la curva alemana (la rentabilidad del bono alemán a 10 años se situó en mínimos del 2,85%). Tras la aprobación del plan de austeridad en el parlamento griego, Las curvas evolucionaron en sentido contrario, registrando los bonos de los países periféricos una fuerte corrección de sus primas de riesgo, especialmente en el caso de España. El diferencial del bono a 10 años con respecto al alemán llegó a ampliar a 285 p.b. para cerrar el mes en 238 p.b. No obstante, señalamos como positivo la aceptación de las subastas de letras del Tesoro Público en los plazos 3-6 y 12-18 meses, al saldarse con una demanda muy elevada, en el rango más alto de la horquilla prevista. Paralelamente, aunque de forma menos acusada, en EE.UU también se ha producido un movimiento de ida y vuelta en la curva de bonos de gobierno. La incertidumbre económica provocó que las posiciones largas predominaran en la renta fija americana, donde tanto el dos años como el diez se situaban en mínimos del año, (0,35% y 2,92% respectivamente), para experimentar la última semana un cierto repunte (0,47% y 3,16% respectivamente) ante la finalización del programa de compra de bonos por la FED y ante las advertencias de S&P sobre el rating de EEUU, debido a su alto déficit público y al probable acuerdo para elevar una vez más el techo de la deuda del país. El dólar, que en los días previos a las votaciones griegas se vio beneficiado por el incremento de la aversión al riesgo y por la caída en el precio de las materias primas, apreciándose hasta el 1,418, cedió terreno hasta el 1,4453. ! " ! ! $ # # # # Curva de tipos en Zona Euro junio Vs mayo 3 Renta Variable. Situación y Perspectivas. Se cierra un mes de junio de fuertes tensiones en los mercados, con la atención centrada en el riesgo de impago de la economía griega. La aprobación del segundo plan de ayudas por parte de la UE con la participación del sector privado y el visto bueno (por mayoría ajustada) al plan de ajuste por el Parlamento griego han permitido un cierre del mes algo más positivo. La reducción de la prima de riesgo es fundamental para que el IBEX recupere el terreno perdido de la mano del sector financiero. Sin embargo, preferimos mantener la prudencia en el corto plazo. Por otro lado, se acerca la fecha límite para que en EE.UU. se alcance un acuerdo entre republicanos y demócratas para elevar el techo legal de la deuda. En este contexto, seríamos conservadores y ante un verano con muchas incertidumbres y poco volumen, no mantendríamos posiciones muy largas en renta variable frente a los respectivos índices de referencia. Confiamos en que la próxima presentación de beneficios pueda disipar parte de las dudas presentes en los mercados, pero aun es pronto para afirmarlo. Evolución principales Índices Mundiales. 1 ,3 5 Evolución bolsas internacionales 2011 DOW JONES DAX 30 IBEX 35 S&P 500 CAC 40 NASDAQ FOOTSIE EUROSTOXX 50 SMI NIKKEI -6,00% -4,00% EUROSTOXX 50 CAC 40 DAX 30 IBEX 35 FOOTSIE SMI DOW JONES S&P 500 NASDAQ NIKKEI -2,00% 0,00% 2,00% CIERRE 1 MES % 2.848,53 -0,47% 3.982,21 -0,62% 7.376,24 1,13% 10.359,90 -1,11% 5.945,71 -0,74% 6.187,07 -5,61% 12.414,34 -1,24% 1.320,64 -1,83% 2.773,52 -2,18% 9.816,09 1,26% 4,00% 6,00% YTD 1,99% 4,66% 6,68% 5,08% 1,99% -3,87% 7,23% 5,01% 4,55% -4,04% 8,00% 1 AÑO 10,69% 15,66% 23,65% 11,84% 20,92% 0,96% 27,01% 28,13% 31,49% 4,62% 1 ,3 0 Principales ratios bolsas internacionales. 1 ,2 5 1 ,2 0 1 ,1 5 1 ,1 0 1 ,0 5 1 ,0 0 0 ,9 5 0 1 /0 7 /2 0 1 0 0 1 /1 0 /2 0 1 0 S X5 E 0 1 /0 1 /2 0 1 1 IB E X 3 5 S & P 500 0 1 /0 4 /2 0 1 1 EUROSTOXX 50 CAC 40 DAX 30 IBEX 35 FOOTSIE SM I DOW JONES S&P 500 NASDAQ NIKKEI CIERRE 2.848,53 3.982,21 7.376,24 10.359,90 5.945,71 6.187,07 12.414,34 1.320,64 2.773,52 9.816,09 PER Div. Yield 11,25 4,12 11,94 3,86 12,28 3,30 9,13 4,23 14,33 3,24 15,19 2,36 13,81 2,39 15,22 1,90 23,88 0,95 18,28 1,85 4 Escenario Central 2011 El crecimiento económico mundial se situará entorno al 3,3% según estimaciones del FMI. Crecimiento estimado en 2011 en términos de PIB: España: 0,7% EE.UU.: 2,30%. Zona Euro: 1,50%. Japón: 1,50%. Emergentes: 6,40% de media. Inflación estimada en 2011 España: 2,10% EE.UU.: 1,70%. Zona Euro: 1,50 %. Japón: -0,30% Emergentes: 4,20% de media. Tipos oficiales: En Europa y Japón pensamos que no habrá movimientos durante el año. En el caso norteamericano es posible que entre finales de 2011 y comienzo del 2012 se produzca alguna subida si se confirma la continuidad la recuperación económica. Cortos: EE.UU. : 0,25% ; UEM: 1% Largos: EE.UU.: 3,5 – 4% ; UEM: 3 – 3,5% Los precios del crudo deberían tender a valores de 90 - 100 USD/barril. En política monetaria habrá divergencias claras entre países desarrollados (mantendrán tipos de intervención en mínimos históricos, seguirán suministrando liquidez vía políticas monetarias no convencionales mientras sea necesario) y emergentes (que se traducirán en subidas de tipos de interés para frenar las presiones inflacionistas). En el 2011 continuarán las diferencias entre EEUU, que hará todo lo posible por el crecimiento mientras que en Europa, los países con mayor peso de deuda se encuentran inmersos en ajustes fiscales muy duros con crecimientos bajos. Hay necesidad de medidas adicionales ( ahorro fiscal, reformas estructurales ), apoyo del BCE y de una respuesta europea global para frenar el efecto contagio. En el 2.010 hubo una fuerte ampliación de los diferenciales de tipos de interés de los países periféricos, apreciación del dólar y caída rentabilidades del bono alemán como activo refugio. Existen elevadas necesidades de financiación para el 2.011. A pesar de las dificultades actuales, la perspectiva de una salida de la crisis con crecimientos moderados es el escenario central (dando una escasa probabilidad a una nueva recesión). La “re-aceleración” de la demanda privada debería ser el motor de la recuperación, sobre todo en EE.UU. En este escenario, estaríamos entonces en una trayectoria postcrisis y las implicaciones para la renta variable son optimistas con valoraciones que parecen moderadas o atractivas. 5 Escenario Positivo 2011 Crecimientos del PIB mundial por encima de lo esperado. Mejora de los niveles de ventas y precios en los mercados inmobiliarios. Mantenimiento de precios de materias primas que mantengan los niveles de precios controlados. Recuperación del empleo y por lo tanto del consumo privado. Escenario Negativo 2011 Retorno del miedo soberano a los mercados, con nuevos rescates y políticas fiscales aun más restrictivas. Desaparición del crédito, estrangulando los mercados de renta fija y deteniendo el flujo de dinero a la economía real. Incrementos de la inflación ante el exceso de masa monetaria provocada por los bajos tipos de interés. Estanflación. Empeoramiento de los niveles de desempleo. Fuerte incremento de los precios de las materias primas que lastren tanto el comercio mundial como la continuación del desarrollo. 6 Escenario actual mes de julio A pesar de la ralentización en el crecimiento económico global apreciable en la economía mundial, pensamos que seguimos estando en el escenario central basándonos en previsiones muy conservadoras. Conclusiones Desde un punto de vista fundamental, pensamos que la renta variable sigue siendo una inversión atractiva, porque: •El crecimiento económico global está en aumento. •La Inflación global es baja (tanto general como subyacente), dado la mayor competencia internacional, el exceso de capacidad productiva y la contención en los costes laborales. Si bien el repunte de las materias primas junto con una mayor fiscalidad indirecta amenazan con expectativas de inflación al alza, la necesidad de supervivencia empresarial juega a favor de una contención de los precios vía ajuste de los gastos operativos. •Los tipos de interés están históricamente bajos. •Se espera una mejora relativa de los beneficios empresariales, dado los procesos de ajuste de costes operativos y fortalecimiento del balance implementados a lo largo de los últimos años. •Existen signos de reactivación del mercado corporativo. •Las rentabilidades por dividendo están por encima de los tipos secundarios. Dos son las claves que determinarán el comportamiento de los mercados de renta variable: •Evolución del riesgo soberano en el mundo occidental (no sólo de la Europa Periférica, sino también del mundo anglosajón- EEUU, Reino Unido. •Apuesta por economías emergentes: tirón de la economía vía incremento de la demanda interna. El principal riesgo global para los mercados es una posible rebaja del rating de EE.UU, uno de los pocos países que pese a las tensiones ha mantenido su triple A. Además de esto, persisten ciertas incertidumbres, entre las cuales podríamos destacar la alta volatilidad, los mensajes macroeconómicos contradictorios y una fuerte dualidad entre crecimiento y recesión; inflación y deflación; mundo emergente y EEUU-Europa. Los motivos para el optimismo que vemos son: las políticas monetarias acomodaticias, orientadas a facilitar la recuperación de sectores claves de la economía y la exigencia creciente de implementación de políticas de ajuste presupuestario que creen las bases de un futuro público-privado más saneado (desapalancamiento). 7 (20%) (70%) (10%) 90% 50% 0% 5% 40% 50% 5% 10% 50% Nota: Los porcentajes entre paré paréntesis representan la probabilidad de ocurrencia del escenario en en cuestió cuestión. Los escenarios se definen al principio del ejercicio y son vá válidos para todo el añ año salvo que se produzcan hechos de especial relevancia que nos lleven a revisarlos. revisarlos. 8