Sin título de diapositiva - Bienvenido a Global Value Consulting

Anuncio

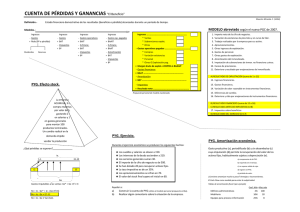

Impuesto de Sociedades: Contabilizacion en España www.globalvalueconsultinggroup.com Impuesto de Sociedades: Contabilización en España © 2004 GLOBAL VALUE CONSULTING GROUP, S.L.U. www.globalvalueconsultinggroup.com Año 2006 1 Impuesto de Sociedades: Contabilizacion en España Objetivo El objetivo de este documento es describir el tratamiento contable en España del Impuesto de Sociedades. En el caso de que el tratamiento contable en los países en los que está establecido el grupo Soluziona sea diferente al español, sería necesario a nivel de consolidación realizar un ajuste de homogeneización que regularizara las diferencias entre ambas formas de contabilización. Estructura de la presentación DIFERENCIA CRITERIOS CONTABLES Y DIFERENCIAS TEMPORALES RETENCIONES Y PAGOS A CUENTA CREDITO FISCAL EJEMPLOS FISCALES www.globalvalueconsultinggroup.com 2 Impuesto de Sociedades: Contabilizacion en España Diferencias entre criterios contables vs. fiscales. Diferencias en la definición de los gastos e ingresos Diferencias permanentes • Producidas entre la Base Imponible y el resultado contable antes de impuestos. • No revierten en períodos siguientes. • Ejemplos (Multas, liberalidades, etc.). Diferencias en entre los criterios temporales de imputación de ingresos y gastos Diferencias temporales La admisión en el ámbito fiscal de la compensación de bases imponibles negativas (BIN). Pérdidas compensadas • El origen está en los diferentes criterios temporales de imputación empleados. • Revierten en períodos siguientes. Son objeto de recuperación y por tanto neutras. Se calcula aplicando el tipo impositivo. • Se presumirá que no son objeto de recuperación cuando: • Se prevea su reversión en un plazo superior a 10 años. • Cuando se trate de sociedades que están generando pérdidas habitualmente. • Dará origen a un crédito fiscal que representa un menor impuesto a pagar en el futuro. • Se calculará aplicando el tipo impositivo del ejercicio a la BIN. www.globalvalueconsultinggroup.com 3 Impuesto de Sociedades: Contabilizacion en España Cuenta de resultados Impuesto sobre beneficios PÉRDIDAS Y GANANCIAS DEBE GASTOS EXPLOTACIÓN HABER INGRESOS DE EXPLOTACIÓN Recoge el importe del impuesto sobre beneficios devengado en el ejercicio. La tasa del impuesto en España es del 35 %. Resultados de explotación GASTOS FINANCIEROS INGRESOS FINANCIEROS Resultado financiero Otros impuestos RESULTADO ACTIVIDADES ORDINARIAS GASTOS EXTRAORDINAR. BENEFICIO ANTES DE IMPUESTOS Impuesto Sociedades Otros impuestos RESULTADO NETO INGRESOS EXTRAORDINAR. En este epígrafe se incluirá extranjero (withholding tax). el impuesto El Withholding tax se contabiliza de igual manera que el gasto por Impuesto sobre Sociedades. Se registrará en la cuenta “Impuesto sobre beneficios extranjero”. www.globalvalueconsultinggroup.com 4 Impuesto de Sociedades: Contabilizacion en España Contabilización diferencias temporales - Impuesto anticipado ACTIVO BALANCE PASIVO Inmovilizado inmaterial Fondos Propios Inmovilizado material Endeudamiento a largo plazo Asiento en la liquidación del período en que fiscalmente se acepte como deducible (PyG) Impuesto sobre beneficios Inmovilizado financiero Impuesto anticipado l/p Activo Circulante Impuesto anticipado c/p Pasivo Circulante a Impuesto sobre beneficios anticipado c/p a H. Pública retenciones y pagos a cuenta a Hacienda Pública, acreedores por I/S Impuesto anticipado: Gasto contable que no es deducible a efectos fiscales en el año de generación Asiento en el momento en el que se genera la diferencia temporal (PyG) Impuesto sobre beneficios Impuesto sobre beneficios anticipado c/p Asiento rectificación que dé lugar a un mayor impuesto anticipado Impuesto anticipado a Asiento rectificación que dé lugar a un menor impuesto anticipado Impuesto sobre beneficios anticipado l/p a H. Pública retenciones y pagos a cuenta a Hacienda Pública, acreedores por I/S (PyG) Ajuste positivo imposición beneficios (PyG) Ajustes negativos imposición beneficios a Impuesto anticipado www.globalvalueconsultinggroup.com 5 Impuesto de Sociedades: Contabilizacion en España Contabilización diferencias temporales - Impuesto diferido BALANCE ACTIVO Inmovilizado inmaterial PASIVO Fondos Propios Inmovilizado material Endeudamiento a largo plazo Activo Circulante Impuesto diferido l/p Asiento en los ejercicios posteriores en los que se revierta el impuesto diferido por integración en la base imponible del impuesto (PyG) Impuesto sobre beneficios Impuesto sobre beneficios diferido c/p Pasivo Circulante Impuesto diferido c/p a H. Pública retenciones y pagos a cuenta a Hacienda Pública, acreedores por I/S Impuesto diferido: Gasto a efectos fiscales en el ejercicio, que será gasto contable en un futuro Asiento en el momento en el que se genera la la diferencia temporal (PyG) Impuesto sobre beneficios Impuesto diferido a Impuesto sobre beneficios diferido c/p a Impuesto sobre beneficios diferido l/p a cuenta a Asiento rectificación que dé lugar a un menor impuesto diferido H. Pública retenciones y pagos a a (PyG) Ajuste positivo imposición beneficios Asiento rectificación que dé lugar a un mayor impuesto diferido (PyG) Ajustes negativos imposición beneficios Hacienda Pública, acreedores por I/S a Impuesto diferido www.globalvalueconsultinggroup.com 6 Impuesto de Sociedades: Contabilizacion en España Retenciones y pagos a cuenta ACTIVO BALANCE PASIVO Inmovilizado inmaterial Fondos Propios Inmovilizado material Endeudamiento a largo plazo Activo Circulante HP @ retenc. Y pagos a cuenta Asiento por los ingresos a cuenta del Impuesto de Sociedades realizados por la empresa Hacienda Pública, retenciones y pagos a cuenta a Tesorería Pasivo Circulante HP @ reten. Y pagos a cuenta c/p Asiento en la liquidación del impuesto •Impuesto a pagar (PyG) Impuesto sobre beneficio Asiento si la empresa percibe un rendimiento sujeto a retención a Hacienda Pública, retenciones y pagos a cuenta Tesorería a Hacienda Pública, acreedora por Impuesto de Sociedades Hacienda Pública, retenciones y pagos a cuenta •Impuesto a devolver a Ingresos financieros (PyG) Impuesto sobre beneficio Hacienda Pública, deudora por Impuesto de Sociedades a Hacienda Pública, retenciones y pagos a cuenta www.globalvalueconsultinggroup.com 7 Impuesto de Sociedades: Contabilizacion en España Contabilización crédito fiscal Crédito fiscal BALANCE ACTIVO PASIVO Inmovilizado inmaterial Fondos Propios Inmovilizado material Endeudamiento a largo plazo Inmovilizado financiero Crédito fiscal l/p Activo Circulante Crédito fiscal c/p Pasivo Circulante Asiento en el momento en el que se genera la Base Imponible Negativa Crédito por pérdidas a compensar a largo plazo Crédito por pérdidas a compensar a corto plazo a (PyG) Impuesto sobre beneficios Asiento en la liquidación del período en que fiscalmente se aplique el crédito (PyG) Impuesto sobre beneficios a Crédito por pérdidas a compensar a H. Pública retenciones y pagos a cuenta a Hacienda Pública, acreedores por I/S Asiento rectificación que dé lugar a un mayor crédito fiscal Crédito por pérdidas a compensar a (PyG) Ajuste positivo imposición beneficios Asiento rectificación que dé lugar a un menor crédito fiscal (PyG) Ajustes negativos imposición beneficios a Crédito por pérdidas a compensar www.globalvalueconsultinggroup.com 8 Impuesto de Sociedades: Contabilizacion en España Principio de prudencia en la contabilización del crédito fiscal Los créditos por compensación de bases imponibles negativas sólo serán objeto de contabilización en la medida en que sean recuperables en el futuro. Si existen dudas razonables acerca de su recuperabilidad futura no deberán ser registrados en las cuentas anuales. Requisitos a cumplir • La BIN se haya producido como consecuencia de un hecho no habitual en la gestión de la empresa. • Se considere que las causas que la originaron han desaparecido en la actualidad. • Se van a obtener beneficios fiscales que permitan su compensación de un plazo no superior a 10 años contados desde la fecha de cierre del ejercicio. Registro contable del crédito fiscal con posterioridad a su generación Si un crédito fiscal por BIN no se registró como un activo, podría ser objeto de registro contable en un ejercicio posterior cuando exista evidencia clara de que la empresa se encuentra en una senda de beneficios que permita la compensación de una forma clara en el plazo de 10 años. En la práctica aunque posible, es difícil de justificar. La afloración de un crédito impositivo en un ejercicio posterior al que se originó, producirá una reducción de la partida de gasto por Impuesto de Sociedades. Sólo en el caso de que este ajuste fuese significativo debería desglosarse en la cuenta de pérdidas y ganancias el gasto producido en el ejercicio y el que se deriva de las BIN. www.globalvalueconsultinggroup.com 9 Impuesto de Sociedades: Contabilizacion en España Ejemplo 1 - Impuesto diferido SITUACION PROPUESTA PÉRDIDAS Y GANANCIAS DEBE GASTOS EXPLOTACIÓN Resultados de explotación GASTOS FINANCIEROS HABER INGRESOS DE EXPLOTACIÓN Gastos de I+D Una empresa ha realizado una serie de inversiones en actividades de I+D. El detalle del coste de los trabajos es de 12.550 miles de pesetas, 18.675 miles de pesetas y 21.350 miles de pesetas en los años 2001, 2002 y 2003. Según normativa contable es en 5 años. Al comienzo del año 2004 la empresa vende a un tercero el proyecto por 78.500 miles de pesetas. INGRESOS FINANCIEROS Resultado financiero Las diferencias entre partidas contables y fiscales en el caso que nos ocupa, y suponiendo el diferimiento fiscal de la amortización son: RESULTADO ACTIVIDADES ORDINARIAS GASTOS EXTRAORDINAR. B.A.I. Impuesto Sociedades Otros impuestos RESULTADO NETO INGRESOS EXTRAOR. (Año 2001) 500.000 (Año 2004) 1.000.000 Año 2001 2002 2003 2004 Resultado contable Resultado Diferencia Tipo Impuesto Importe neto fiscal temporal Impositivo diferido activado Amortización 12.550 0 0 (12.550) (12.550) 35% 4.393 18.675 2.510 (2.510) (18.675) (16.165) 35% 5.658 21.350 6.245 (6.245) (21.350) (15.105) 35% 5.287 0 0 (34.680) 78.500 43.820 35% (15.337) www.globalvalueconsultinggroup.com 10 Impuesto de Sociedades: Contabilizacion en España Ejemplo 1 (Continuación) Asientos contables Asientos del impuesto 31-12-2001 31-12-2001 175.000 (PyG) Impuesto sociedades 12.550 Gastos de I+D a T.P.I (*) 12.550 a Impuesto sobre benef. Diferido l/p a H. P. @ por I/S 31-12-2002 T.P.I. 18.675 2.510 Amortización inmovilizado inmaterial a Amortización acum. gastos I+ D Mismo asiento que a 31-12-2001 considerando las cifras del ejercicio 2.510 31-12-2004 31-12-2004 350.000 (PyG) Impuesto sociedades 78.500 Tesorería 8.755 170.607 31-12-2002 al 31-12-2003 18.675 Gastos de I+D a 4.393 15.337 Impuesto sobre benef. Diferido l/p Amortización acum. gastos de I+D a Gastos de I+D 52.575 a Benef. Proced. inmovilizado inmat. 34.680 a H. P. @ por I/S www.globalvalueconsultinggroup.com 365.337 11 Impuesto de Sociedades: Contabilizacion en España Ejemplo 2 - Deducciones y bonificaciones SITUACION PROPUESTA PÉRDIDAS Y GANANCIAS DEBE GASTOS EXPLOTACIÓN Resultados de explotación GASTOS FINANCIEROS HABER INGRESOS DE EXPLOTACIÓN Deducciones y bonificaciones Una empresa ha renovado la mayor parte de su equipo informático efectuando inversiones en activos fijos nuevos por importe de 240.000 miles de pesetas. Dichas inversiones dan derecho a deducir de la cuota del Impuesto el 5 % del coste de adquisición. Debido a su cuantía, la empresa decide periodificar el efecto fiscal de las inversiones a lo largo de la vida útil del bien. (4 años) INGRESOS FINANCIEROS Resultado financiero RESULTADO ACTIVIDADES ORDINARIAS GASTOS EXTRAORDINAR. B.A.I. Impuesto Sociedades Otros impuestos RESULTADO NETO INGRESOS EXTRAOR. (Año 2001) 100.000 El resultado contable del ejercicio que coincide con la base imponible del impuesto asciende a 100 millones de pesetas. El impuesto a contabilizar es: Base Imponible x Tipo impositivo =Cuota Integra -Deducción por inversiones (240.000*5 %) =Cuota a ingresar www.globalvalueconsultinggroup.com Miles de pesetas 100.000 35% 35.000 (12.000) 23.000 12 Impuesto de Sociedades: Contabilizacion en España Ejemplo 2 (Continuación) Asientos del impuesto 31-12-2001 35.000 (PyG) Impuesto sociedades a H. P. @ por I/S 23.000 a Ingreso fiscal por deducción y bonificaciones 12.000 31-12-2002 al 31-12-2006 En cada uno de los 4 ejercicios en los que se efectúe la amortización lineal. 3.000 Ingreso fiscal por deducción y bonificaciones a (PyG) Impuesto sociedades 3.000 www.globalvalueconsultinggroup.com 13 Impuesto de Sociedades: Contabilizacion en España Ejemplo 3 - Créditos fiscales por BIN SITUACION PROPUESTA PÉRDIDAS Y GANANCIAS DEBE GASTOS EXPLOTACIÓN Resultados de explotación GASTOS FINANCIEROS HABER INGRESOS DE EXPLOTACIÓN INGRESOS FINANCIEROS Resultado financiero B.A.I. Impuesto Sociedades Otros impuestos RESULTADO NETO El cálculo del gasto por Impuesto es el siguiente Base Imponible x Tipo impositivo =Gasto por impuesto de sociedades RESULTADO ACTIVIDADES ORDINARIAS GASTOS EXTRAORDINAR. Una empresa obtiene en el ejercicio 2001 un resultado contable negativo de 3.000 miles de pesetas. Debido a la trayectoria de beneficios de la empresa y a que las pérdidas del año se consideran un hecho puntual, la empresa espera recuperarlas fiscalmente en los próximos ejercicios. Durante el año en curso, la empresa ha soportado retenciones a cuenta del Impuesto por importe de 2.200 miles de pesetas e ingresado en concepto de pagos a cuenta 1.500 miles de pesetas. INGRESOS EXTRAOR. (Año 2001) (3.000) Miles de pesetas (3.000) 35% (1.050) El asiento a realizar por la contabilización del Impuesto Sociedades (I/S): 31-12-2001 3.700 H. P. Deudor por devolución de impuestos 1.050 Crédito por pérdidas a compensar ejercicio 2001 a H. P. Retenciones y pagos a cuenta 3.700 a (PyG) Impuesto sociedades 1.050 www.globalvalueconsultinggroup.com 14 Impuesto de Sociedades: Contabilizacion en España Ejemplo 3 (Continuación) Asientos del impuesto al compensar BIN (Año 2002) En el año 2002 la empresa obtiene un resultado contable positivo de 5.300 miles de pesetas. Las retenciones a cuenta practicadas han sido por 2.400 miles de pesetas.. Se compensan las bases imponibles negativas. El cálculo del gasto por impuesto es el siguiente: Resultado contable -Diferencia permanente Base Imponible x Tipo impositivo =Gasto por impuesto de sociedades Miles de pesetas 7.200 (1.900) 5.300 35% 1.855 La liquidación del impuesto de sociedades es la siguiente: Base Imponible -Diferencia permanente =Base imponible previa -Compensación de BIN ejercicio 2001 =Base imponible x Tipo impositivo =Cuota íntegra -Retenciones y pagos a cuenta =Cuota a ingresar Miles de pesetas 7.200 (1.900) 5.300 (3.000) 2.300 35% 805 (2.400) (1.595) El asiento a realizar por la contabilización del Impuesto Sociedades (I/S): 31-12-2002 1.595 H. P. Deudor por devolución de impuestos 1.855 (PyG) Impuesto sociedades a Crédito fiscal 1.050 a H.P retenciones y pagos a cuenta 2.400 www.globalvalueconsultinggroup.com 15 Impuesto de Sociedades: Contabilizacion en España www.globalvalueconsultinggroup.com Global Value in our services www.globalvalueconsultinggroup.com San Juan de Ortega, 38 – 5º 28050 Madrid ESPAÑA 16