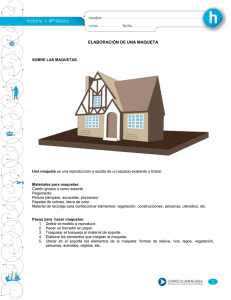

MAQUETA: GASTO CORRIENTE O DE INVERSIÓN Consulta

Anuncio

MAQUETA: GASTO CORRIENTE O DE INVERSIÓN Consulta: Como consecuencia de la aprobación de las NNSS, se va a proceder a la construcción de viviendas por parte de una empresa ajena al Ayuntamiento. Previo a ese momento, el Ayuntamiento quiere realizar una maqueta que represente visualmente cómo quedará el municipio tras la citada construcción. El Ayuntamiento consulta si ese gasto puede enmarcarse dentro de la construcción de viviendas (realización de proyecto, maquetas, etc) y por lo tanto ser una inversión. Respuesta: Por una parte, dicho gasto no puede enmarcarse dentro de la construcción de viviendas, ya que no es un gasto necesario para dicha construcción. La realización de la maqueta por parte del Ayuntamiento no está destinada al servicio de la empresa ajena constructora y no es un gasto necesario para dicha construcción. El destino de dicha maqueta consiste en dar un servicio de información a los ciudadanos del municipio. Por otra parte se plantea la cuestión de si se trata de un bien de inversión o un gasto del ejercicio. Según lo dispuesto en la descripción de la clasificación económica de gastos del Capítulo VI del Anexo 1 del Decreto Foral 235/2004 de 15 de diciembre por el que se aprueban la estructura presupuestaria y el plan general de contabilidad pública de las entidades locales de Bizkaia: - “Se considera que un gasto es amortizable cuando contribuya al mantenimiento de la actividad del ente en ejercicios futuros”. - “Serán imputables a este capítulo de “Inversiones Reales”, los gastos que reúnan alguna de las siguientes características: a) Que no sean bienes fungibles b) Que tengan una duración previsible superior al año c) Que sean susceptibles de inventariarse d) Que no sean reiterativos”. En el Capítulo II del mismo Anexo del Decreto Foral 235/2004 se establece que: - “Serán imputables al capítulo “Compra de bienes corrientes y servicios”, los gastos que reúnan alguna de las siguientes características: a) Que sean bienes fungibles b) Que tengan una duración previsible inferior al año c) Que no sean susceptibles de inventariarse d) Que sean previsiblemente reiterativos”. Dado que no se trata de un gasto reiterativo podría considerarse como inversión pero para que sea un gasto amortizable es necesario que contribuya al mantenimiento de la actividad del ente en ejercicios futuros. La IGAE (Intervención General de la Administración del Estado) define en el Documento de principios contables públicos para el inmovilizado, las notas que caracterizan al inmovilizado, que vienen dadas por: - ser elementos de activo, - tener carácter de permanencia en el tiempo, - no estar destinados a la venta. Por lo tanto, de todo lo expuesto se desprende que únicamente podrá considerarse dicha maqueta como inmovilizado material si su vida útil, definida por la IGAE como el periodo de tiempo durante el que el activo es susceptible de generar los servicios en que consista su contribución a la actividad del ente, es superior a un ejercicio económico. 2 De esta forma, la maqueta podrá contabilizarse si su utilización es inferior a un ejercicio económico, tanto patrimonialmente como presupuestariamente, como gasto del ejercicio. No obstante, si su utilización es superior a un ejercicio económico: - Patrimonialmente como “Otro Inmovilizado Material “y su periodo de amortización no debe exceder al de su vida útil, es decir el tiempo en el que dicha maqueta esté expuesta al público. - Presupuestariamente en el capítulo 6 de inversiones reales “629” Otras inversiones. (Incluyen otras posibles inversiones destinadas a prestaciones de servicios que no tengan cabida en otros conceptos del artículo 62). 3