Minuta sobre gratificaciones

Anuncio

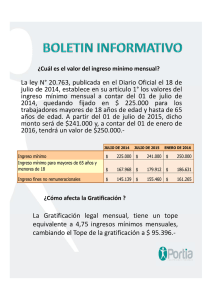

Santiago, 27 de Abril de 2012. NUEVAMENTE LA DIRECCIÓN DEL TRABAJO REINTERPRETA LAS NORMAS LEGALES PERJUDICANDO A LOS TRABAJADORES El Centro de Estudios del Trabajo – CETRA denuncia la conducta reiterada de la Dirección del Trabajo en orden a reinterpretar doctrinas permanentes, afectando gravemente los intereses de los trabajadores. Así ocurrió con el cálculo del finiquito sin incorporar Colación, Movilización y Asignaciones de Caja y con los procedimientos de conciliación que obvian las multas a los empleadores. Ponemos a su disposición un texto en que se analiza la errada interpretación que se está haciendo del proceso de reliquidación de gratificaciones. MINUTA REFERIDA A LA ERRADA INTERPRETACIÓN DEL PROCEDIMIENTO DE RELIQUIDACIÓN DE LAS DIFERENCIAS EN EL PAGO DE LA GRATIFICACIÓN CONSAGRADA EN EL ARTÍCULO 50 DEL CÓDIGO DEL TRABAJO, EFECTUADA RECIENTEMENTE POR LA DIRECCIÓN DEL TRABAJO. 1) PRESENTACIÓN DEL ASUNTO: El pasado día 10 de Abril de 2012, la actual Directora del Trabajo evacuó el Dictamen Ordinario Nº 1682/018, mediante el cual se modificó la tradicional interpretación que se ha hecho de la norma del artículo 50 del Código del Trabajo produciendo un grave detrimento en los montos que deben recibir los trabajadores por concepto de gratificación. La Dirección del Trabajo pasa a llevar principios básicos del Derecho Laboral como la protección de las remuneraciones y el principio pro operario, y comete gravísimos errores desde el punto de vista financiero que hacen insostenible la aplicación de este dictamen. En los siguientes puntos se entregarán antecedentes que sustentan la tesis de que dicho pronunciamiento es incorrecto en su interpretación de nuestra legislación laboral y debe eliminarse para evitar el perjuicio a la gran cantidad de trabajadores que se verán directamente afectados. 2) NORMATIVA LEGAL APLICABLE: Respecto del pago de la gratificación el artículo 47 del Código del Trabajo dispone: "Los establecimientos mineros, industriales, comerciales o agrícolas, empresas y cualesquiera otros que persigan fines de lucro, y las cooperativas, que estén obligados a llevar libros de contabilidad y que obtengan utilidades o excedentes líquidos en sus giros, tendrán la obligación de gratificar anualmente a sus trabajadores en proporción no inferior al treinta por ciento de dichas utilidades o excedentes. La gratificación de cada trabajador con derecho a ella será determinada en forma proporcional a lo devengado por cada trabajador en el respectivo período anual, incluidos los que no tengan derecho". Por otra parte, el artículo 50 del Código del Trabajo establece: "El empleador que abone o pague a sus trabajadores el veinticinco por ciento de lo devengado en el respectivo ejercicio comercial por concepto de remuneraciones mensuales, quedará eximido de la obligación establecida en el artículo 47, sea cual fuere la - Girardi Nº 1403 - Providencia – Santiago – Chile – - Fono: (56) (02) 4749799 - www.cetra.cl –secretaria@cetra.cl - utilidad líquida que obtuviere. En este caso, la gratificación de cada trabajador no excederá de cuatro y tres cuartos (4.75) ingresos mínimos mensuales. Para determinar el veinticinco por ciento anterior, se ajustarán las remuneraciones mensuales percibidas durante el ejercicio comercial conforme a los porcentajes de variación que hayan experimentado tales remuneraciones dentro del mismo". Con esto, el Código del Trabajo establece para el empleador la posibilidad de elegir por medio de cuál de estos procedimientos llevará a cabo el cálculo necesario para pagar el monto correspondiente a la Gratificación. La problemática nace cuando la Dirección del Trabajo interpreta que dicho pago debe hacerse reajustando los montos con el IPC correspondiente según lo indicado por el artículo 63º del Código del Trabajo que en su inciso primero establece: “Las sumas que los empleadores adeudaren a los trabajadores por concepto de remuneraciones, indemnizaciones o cualquier otro, devengadas con motivo de la prestación de servicios, se pagarán reajustadas en el mismo porcentaje en que haya variado el Índice de Precios al Consumidor determinado por el Instituto Nacional de Estadísticas, entre el mes anterior a aquel en que debió efectuarse el pago y el precedente a aquel en que efectivamente se realice.” Erradamente el dictamen utiliza esta norma para sustentar la reliquidación a partir del IPC que durante años se ha realizado de una forma diferente por los empleadores en nuestro país. La Dirección actualiza los montos pagados por el empleador a modo de gratificación durante el año aplicando el IPC en el mes de Diciembre produciendo la ficción de lo que se debió pagar realmente encontrando la diferencia entre el monto realmente pagado y el monto que se debió pagar solamente basándose en la variación del IPC estableciendo que en esto consistiría la reliquidación. Este método es completamente errado y produce un grave detrimento a los trabajadores en cuanto disminuye sus ingresos por concepto de gratificación ya que olvida el reajuste del Ingreso Mínimo Mensual (IMM) que se hace el mes de Julio de cada año a partir del cual es que debe hacerse la reliquidación. Así, tomando en cuenta que la norma establece como tope el monto de 4,75 IMM, el tope se eleva con el aumento del IMM por lo que al empleador corresponde pagar al trabajador retroactivamente respecto de los meses de Enero a Junio del año en curso la diferencia a partir del aumento del IMM y no del aumento del IPC como pretende la Dirección del Trabajo. Es lógico que si el tope de 4,75 IMM sube porque el IMM sube, al trabajador le corresponda que se le pague la diferencia retroactivamente puesto que la gratificación es un pago que se devenga anualmente y no de forma semestral como intenta establecer el dictamen en comento que aumenta el tope solo en el mes de Julio que es cuando se reajusta el IMM, olvidando que en los meses previos se pagó sobre un tope más bajo y que, por ende, al trabajador se le pagó menos de lo que corresponde por ley. La doctrina histórica de la Dirección del Trabajo, que no fue cuestionada por los empleadores, estableció que la forma de cálculo no incluía indexación de IPC de los montos ya cancelados a los trabajadores. Por ello, la cifra a cancelar era simplemente la diferencia del nuevo tope legal, que se aplica en julio de cada año, y el tope legal anterior, que se cancela de enero a junio de cada año, cuando es mensualizado. A modo de ejemplo, utilizando el mismo periodo que se señala en el nuevo dictamen emitido por la Dirección del Trabajo, los valores son los siguientes: - Girardi Nº 1403 - Providencia – Santiago – Chile – - Fono: (56) (02) 4749799 - www.cetra.cl –secretaria@cetra.cl - Meses del año 2010 Valores del Ingreso Mínimo Mensual enero Ingreso Mínimo Mensual desde el 01/01/2010 hasta el 30/06/2010 = $ 165.000 febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre Ingreso Mínimo Mensual desde el 01/07/2010 hasta el 31/12/2010 = $ 172.000 Totales Gratificación abonada o pagada equivalente al 25% con tope de 1/12 de 4,75 IMM Gratificación que se debería cancelar equivalente al 25% con tope de 1/12 de 4,75 IMM 65.313 68.083 65.313 68.083 65.313 68.083 65.313 68.083 65.313 68.083 65.313 68.083 68.083 68.083 68.083 68.083 68.083 68.083 68.083 68.083 68.083 68.083 68.083 68.083 800.376 816.996 Diferencia a cancelar en reliquidación 2.770 2.770 2.770 2.770 2.770 2.770 0 0 0 0 0 0 16.620 Por tanto, según lo señalado en Dictamen emitido en Abril de 2012, la Dirección del Trabajo indica que el monto a cancelar es de $6.713 produciéndose una pérdida para cada trabajador afecto a este sistema de gratificación, de $9.907. Cabe agregar que la aplicación de la tabla que expresa la doctrina permanente de la Dirección del Trabajo y esta reinterpretación, afectan a los trabajadores que reciben pago mensual de gratificación y no a aquellos que reciben gratificación anual en base a este sistema. 3) ARGUMENTOS CONTRARIOS A LA INTERPRETACIÓN DE LA DIRECCIÓN DEL TRABAJO: Respecto de la interpretación hecha por la Dirección del Trabajo en el Dictamen en comento tenemos varios reparos sustanciales que dejan en evidencia lo incorrecto de dicho pronunciamiento. • En cuanto a la aplicación del IPC: Nuestra normativa laboral no contempla la reajustabilidad de las remuneraciones a partir del valor del IPC, de esta forma, no es obligación para los empleadores realizar dicho reajuste a las remuneraciones a pesar de la variación que sufre éste cada año. De esta manera se hace ilógico que la Dirección del Trabajo busque aplicar dicho reajuste a un aspecto particular como es la Gratificación si no se considera de forma general para las remuneraciones en la Legislación. - Girardi Nº 1403 - Providencia – Santiago – Chile – - Fono: (56) (02) 4749799 - www.cetra.cl –secretaria@cetra.cl - La aplicación del artículo 63 del Código del Trabajo para sustentar la aplicación del IPC a la gratificación es incorrecta, ya que dicha norma busca reglar las situaciones en que al trabajador se le adeuden montos por concepto de remuneración (cualquiera de sus componentes), para que no sufra un detrimento debido a la morosidad del empleador, sin embargo en este caso no es aplicable de la forma que e indica ya que la gratificación fue efectivamente pagada a los trabajadores y solo se adeuda la diferencia por el aumento del IMM. • Reajuste al IMM contempla el IPC: Es de público conocimiento que el reajuste que experimenta en Julio de cada año el Ingreso Mínimo Mensual se obtiene tomando en cuenta variados factores que se han discutido por el gobierno y los trabajadores del país. Así, el IPC es uno de estos factores a incluir luego de las negociaciones entre ambas partes, por lo que dentro del aumento del IMM está considerada la variación experimentada por éste y no tendría sentido que la Dirección del Trabajo lo hiciera nuevamente de forma separada. Es claro que la Dirección yerra en su interpretación al obviar el reajuste del IMM para la reliquidación tomando como único factor la variación del IPC. • Carácter anual del beneficio: El Código del Trabajo establece que la gratificación es un beneficio de carácter anual para el trabajador debido a que es un monto que se obtiene del cálculo a partir de las utilidades que perciben las empresas, concepto que es claramente anual si consideramos que se obtiene a partir de la liquidación que practica el Servicio de Impuestos Internos para la determinación del impuesto a la renta según lo indica el artículo 48 del Código del Trabajo. Por su parte la Dirección del Trabajo en el dictamen motivo de esta presentación, estableció que la variación del IMM que ocurre cada año el mes de Julio solo se aplica desde ese mes hasta Julio del año siguiente, y no afecta al monto pagado como gratificación los meses previos del mismo año. O sea, de Enero a Junio se debe pagar conforme al IMM del mes de Julio del año anterior y la otra mitad del año conforme al nuevo IMM. Con esto ignora la anualidad de la gratificación diferenciándola dentro del mismo año. Unos meses el trabajador recibirá un monto distinto al de los demás meses ya que el tope establecido por el artículo 50 del Código del Trabajo, de 4,75 IMM es distinto en la primera mitad del año con respecto de la segunda por el aumento del IMM ya mencionado. Si consideramos la anualidad de la gratificación, necesariamente entenderíamos que el beneficio debe pagarse igualitariamente durante todos los meses del año respecto del cual se devenga, no cabría en ningún caso una diferenciación entre el pago por este concepto de unos meses y otros por lo que el aumento del Ingreso Mínimo Mensual, y por consiguiente, del tope establecido por el artículo 50 ya mencionado de 4,75 IMM debe considerarse y aplicarse a los pagos de todo el año. Con esta reinterpretación, la Dirección del Trabajo da origen a una desigualdad ante la ley entre los trabajadores que reciben anticipo mensual y aquellos que tienen pago anual. El dictamen no se pronuncia sobre aquellos casos en existe anticipo bimestral, trimestral, cuatrimestral o semestral. • Fundamento de la “reliquidación de la gratificación”: La razón de ser de este cálculo es compensar a los trabajadores por lo que se debió pagarles por conceptos de gratificación y no se pagó debido a que el Ingreso Mínimo Mensual se revisa en el mes de Julio y no en Enero, de esta forma lo han entendido los empleadores y trabajadores de nuestro país, lo que se ve reflejado en las liquidaciones de sueldo de aquellos trabajadores a que se aplica el tope de 4,75 IMM a los cuales les corresponde esta reliquidación. Generalmente lo encontramos como “Diferencia Gratificación Legal” en los haberes del trabajador. Sumado a lo anterior, debemos hacer presente que el Dictamen presenta una tabla ejemplificadora de cómo realizar la reliquidación aplicando el IPC que es errada en el cálculo - Girardi Nº 1403 - Providencia – Santiago – Chile – - Fono: (56) (02) 4749799 - www.cetra.cl –secretaria@cetra.cl - de éste último lo que resta seriedad a dicho documento. Adjuntamos a continuación un cuadro con los montos correctos de manera de que se puedan comparar con los del Dictamen: Meses del año 2010 Valores del Ingreso Mínimo Mensual enero Ingreso Mínimo Mensual desde el 01/01/2010 hasta el 30/06/2010 = $ 165.000 febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre Ingreso Mínimo Mensual desde el 01/07/2010 hasta el 31/12/2010 = $ 172.000 Totales Gratificación abonada o pagada Total equivalente Remuneración al 25% con Imponible sin tope de 1/12 Gratificación de 4,75 IMM Porcentaje de incremento para actualizar el monto pagado por concepto de gratificación Monto de gratificación abonada o pagada actualizado con la variación del IPC 67.256 345.000 65.313 2,9745754% 286.500 65.313 2,1533247% 66.719 360.000 65.313 2,0719195% 66.666 320.000 65.313 1,5962721% 66.356 305.900 65.313 1,2349338% 66.120 308.000 65.313 1,2349338% 66.120 325.000 68.083 0,5889860% 299.500 68.083 0,6878255% 68.551 354.000 68.083 0,2838129% 68.276 301.000 68.083 0,1857646% 68.209 298.500 68.083 0,1172447% 68.163 356.000 68.083 0,0000000% 68.083 3.859.400 800.376 68.484 809.003 4) CONCLUSIONES: La Dirección del Trabajo es un ente fiscalizador y orientador en lo que respecta a la normativa laboral, debe velar por su cabal aplicación, no solo observando el cumplimiento de sus normas sino también orientando en la correcta aplicación de éstas a los distintos sujetos de la relación laboral. El Derecho Laboral y, por ende, el Código del Trabajo se erigen sobre la base de distintos principios fundamentales para el entendimiento de las normas y su aplicación e interpretación. El mencionado ente administrativo ha realizado una interpretación de la normativa laboral vigente que provoca la aplicación de ciertas normas en desmedro de los trabajadores a los cuales debe proteger. Esta tendencia a dar especial protección a la parte más débil de la relación de trabajo -esto es, el trabajador- se conoce como principio protector. Es el principio rector del Derecho del Trabajo, confiriéndole a esta rama jurídica su carácter peculiar como derecho tutelar de los trabajadores. En materia de interpretación el principio protector se manifiesta en la regla in dubio pro operario. En caso de que un enunciado normativo admita dos o más sentidos, el juez deberá escoger aquel más favorable al trabajador. Además, el principio protector se especifica - Girardi Nº 1403 - Providencia – Santiago – Chile – - Fono: (56) (02) 4749799 - www.cetra.cl –secretaria@cetra.cl - en una serie de principios derivados, que lo desarrollan en aspectos puntuales. Tales son el principio de la norma más favorable, el de la condición más beneficiosa, el de la irrenunciabilidad de los derechos, el de la primacía de la realidad y el de la continuidad de la relación de trabajo. Sumado a lo anterior, es necesario señalar que el Legislador consagró la protección de las remuneraciones en el Capítulo VI del Título I, Libro I del Código del Trabajo denominado precisamente “De la Protección a las Remuneraciones” por lo que cualquier interpretación de su texto debe inspirarse en este principio. Así, tenemos que la Dirección del Trabajo hace caso omiso de estos principios rectores y realiza una interpretación totalmente arbitraria de los preceptos legales provocando un detrimento sustancial a los trabajadores al disminuir los montos deben recibir por la reliquidación de la gratificación. - Girardi Nº 1403 - Providencia – Santiago – Chile – - Fono: (56) (02) 4749799 - www.cetra.cl –secretaria@cetra.cl -