¿Cómo influye el crédito en las decisiones de producción de los

Anuncio

¿Cómo influye el crédito en las decisiones de producción de los

agricultores?

Christian Franco11

Resumen

Las dificultades de acceso a crédito que afrontan los pequeños agricultores pueden ser resueltas

mediante la implementación de instrumentos de políticas. La regulación de las fallas de mercado

es una forma por la cual se favorece el bienestar de los productores. En este sentido, la apertura

de crédito con simplificación de los requisitos aporta liquidez a las explotaciones. El estudio se

ubica en el cantón Cayambe, sobre las productoras de la Red BioVida. En este trabajo se presenta

un modelo de producción familiar aplicando programación matemática en lenguaje GAMS. El

modelo permite el análisis de los ingresos, costos y el beneficio por la maximización del margen

de ganancia de los agricultores. Es así que se observa el comportamiento de los agricultores

frente a una serie de escenarios de crédito y tasas de interés que para invertir e incrementar la

producción. Los datos obtenidos mediante encuestas directas a las productoras, realizadas en

el año 2013, se emplean en la simulación de tres escenarios en los cuales se varía el monto de

crédito y la tasa de interés. La cantidad de crédito se asocia con el beneficio del ejercicio anterior

de forma que se estimula la producción de lácteos y hortalizas. Los resultados demuestran que

el modelo de agricultura familiar tiene rentabilidad. Por otra parte, el efecto sobre el bienestar

está regulado por el ajuste del costo de oportunidad, precios de los alimentos y la mano de obra.

Palabras clave: Política de crédito, comportamiento de los agricultores, consumo

familiar, programación matemática, Cayambe, GAMS

Summary

Market failures have opposite effects over the well-being of producers. In that case, household

group of farmers face problems with access to credit, through banks or others institutions of the

formal sector. The policy-makers had proved many instruments to reduce the impact of the market

constraints, especially with respect to the cash-flow. With the arrived of NGOs, commercials and

microfinance institutions in the formal sector of the credit, the requirements are expedited easily. In

the other hand, installments in short-term stimulate incomes and well-being. We present a model

of a household farm production with case study on Red BioVida in Cayambe town. There are

analyzed: incomes, cost, consumption and production by application of a maximization of the

marginal profit using a mathematical programming model in GAMS language. We reproduce the

farmer´s behavior with three scenarios of amounts of cash available and rates. The information

was obtained by surveys to the farmers in the year 2012. Therefore, these increases (additional

cash flow by means of credit) give them more incomes linked with the quantity of vegetables

and milk that they can produce. The results prove that small-farmers to augment their profit

subject to a scenario as the policy instruments have to fixed the opportunity cost, market price

and labor in conditions of stimulate the consumption and incomes.

Key words: Credit policy, behavior of farmers, family consumption, mathematical

programming, Cayambe, GAMS.

1Estudiante de Doctorado de Economia Agraria, Alimentaria y de los Recursos Naturales Universidad Politecnica

de Madrid. Madrid-Espana

1

Introducción

Los modelos matemáticos facilitan la evaluación

de políticas y el análisis del comportamiento de

los agricultores. (Taylor & Adalman, 2003). La

disponibilidad de recursos, capital y mano de

obra influyen en la capacidad de producción de

las explotaciones.

Por lo tanto, a partir del modelo de producción

agrícola se pueden analizar las decisiones de

los agricultores por la aplicación de una política

que promueva la generación de ingresos.

La escasez de circulante restringe la capacidad

de producción de la agricultura familiar. El

mercado presenta fallas como consecuencia de

un desequilibrio en el acceso a recursos. Para

sortear estas imperfecciones del mercado, los

agricultores establecen varias estrategias para

cultivar reduciendo los efectos sobre el bienestar.

De esta forma, las estrategias que emprenden

los agricultores para obtener beneficios se

caracterizan por dinámicas y heterogéneas (de

Janvry y Sadoulet, 2006). Por lo tanto, el ejercicio

que se emplea es la maximización del margen de

ganancia sujeto a las restricciones de mano de obra,

superficie entre otros recursos. En este sentido,

los planificadores de la política han desarrollado

entornos que estimulen la producción, adaptadas

a decisiones en que la cantidad de alimentos para

auto-consumo y la comercialización aúpen el

beneficio (Chiriboga, 1996).

En este trabajo se analiza el caso de la Red de

productoras de BioVida. Esta organización se

orienta a cultivos de tipo orgánico. La relación

espacial en la que se desenvuelven genera

una alternativa a la evaluación de políticas

de desarrollo de la 4 agricultura familiar.

La metodología emplea un modelo lineal de

programación matemática, alimentado por los

datos recolectados durante el año 2013, en

encuestas directas a los agricultores que forman

parte de la Red.

2

Los objetivos propuestos en este trabajo son: (1)

plantear un modelo de producción en lenguaje

de programación matemática, (2) optimizar del

margen de ganancia de los agricultores, y (3)

determinar los efectos al establecer condiciones

de acceso a crédito que diversifica la producción.

De esta forma, se evalúa el efecto sobre los

ingresos de los agricultores al aplicar distintos

escenarios de inversión y su relación con la

variación de producción y el consumo.

Marco Teórico

La agricultura familiar enfrenta un desigual

acceso a los recursos comprendido en las

imperfecciones del mercado. Ante esto, los

agricultores emplean estrategias para adaptar su

modelo de producción y así reducir el impacto

de las fallas de mercado y la aversión al riesgo.

De esta forma, la necesidad de obtener ingresos

agrícolas y alimentos para el consumo familiar

demanda de un comportamiento heterogéneo.

Por este mecanismo se impulsa la diversificación

de la producción. Otras estrategias suelen ser la

diversificación de cultivos, acuerdos de cuotas

de producción o fijación de precios para reducir

la incertidumbre y favorecer el bienestar

(McCord, et al., 2014, Encuesta, 2013).

Bebbington, et al. (1993) considera que los

agricultores no están sujetos a decisiones

estáticas. Por el contrario, poseen una capacidad

de adaptarse fácilmente a las condiciones que se

les presentan. Las estrategias para superar las

fallas del mercado junto con las características de

no-separabilidad de las explotaciones familiares

contempla la presencia de restricciones como: (1)

crédito, (2) aversión al riesgo, (3) información

asimétrica, (4) bajo nivel de capital humano; y

(5) el acceso deficitario a recursos (De Janvry y

Sadoluet, 2006).

El acceso a crédito

El acceso desigual al crédito tiene varios

filtros dados por los prestamistas. La oferta

de financiamiento de las unidades agrícolas

familiares - UAF se reparte entre el sector formal

e informal. Los agricultores, especialmente

los pequeños, dependen de instituciones con

requisitos menos exigentes. Por este motivo

el sector informal es su primera opción de

préstamo. Esto ocurre debido a que la falta de

títulos de propiedad (Chiriboga, 1996).

8V0+/-"'+"$-5(.(%)*%+$"

Figura 1. Fuente principal de crédito de

agricultores a nivel nacional - año 2000

Figura 2. Destino principal del crédito agrícola,

total de agricultores a nivel nacional – año 2000

!E"EBE"

!F4III"

!D4III"

!B4III"

H"GFF"

menor porcentaje son la tecnificación agrícola,

la mejora de infraestructuras de explotación y

la adquisición de nuevas tierras. Para el caso

de los agricultores de menos de 10 hectáreas,

el 51 % de los agricultores emplean el dinero

para siembra y producción de cultivos. El 6,76

% destina el crédito a la compra de ganado. En

comparación, el 8,12 % de los agricultores de

10 o más hectáreas invierte en ganado bovino.

!I"BBG"

!I4III"

J4III"

1%

E"HBB"

E"FDG"

F4III"

D"I!F"

D4III"

C"FHB"

B"FE!"

C"!J!"

15%

!"DBF"

B4III"

Produccion de cultivos

I"

K)*.-"@/(:)'-" K)*.-"8).(-*)5"

'+"L-0+*%-"

M--@>"'+" ;/-:++'-/"'+"

)N-//-"6"

(*$&0-$"

./<'(%-"

#0@/+$)"

@/-.+$)'-/)"

;/+$%)0($%)"R*%+/0+'()/(-"

O.N&5P&+/-Q"

L)0(5()/"

L&*').(-*+$"&" S%/)$"U&+*%+$"

S8T$"

Compra de ganado

23/(.&5%-/+$"P&+")..+'(+/-*")"./<'(%-"WSW2X"

Sistemas de riego

Fuente: INEC, 2000

Elaboración: el autor

De acuerdo a la información del Censo

agropecuario del año 2000, solo el sector

informal representa el 25 % de las transacciones

de crédito declaradas. Las entidades financieras

públicas y privadas suman en conjunto más del

40 % y la diferencia está a cargo de instituciones

no gubernamentales y casas comercializadoras

de insumos (Figura 1).

Se puede observar, también, que el 68 % de las

explotaciones de menos de 10 ha. demandan

más crédito. De este grupo, el 40 % accede a

financiamiento por medio de la banca pública

y privada (INEC, 2000). En Cayambe, por otra

parte, el 80,7 %, las productoras de la Red BioVida

obtienen préstamos a través de familiares,

cooperativas o fundaciones. La opción se da por

menor exigencia de requisitos y líneas abiertas

de microcréditos que pueden cumplirse en corto

plazo (Encuestas de productores, 2013).

84%

Fuente: INEC-CNA, 2000

Elaboración: el autor

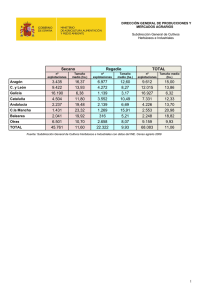

Por otra parte, la información de créditos

otorgados por el Banco Nacional de Fomento

– BNF, demuestra la evolución de los valores

entregados entre el año 2005 y 2011 (Figura 3).

Es así que, se observa que la cantidad promedio

varía entre USD$ 2 000 dólares y un máximo de

USD$ 5 000 dólares. Este dato permite considerar

el rango en el que una política de incentivos a la

pequeña agricultura debe plantearse.

Figura 3. Crédito agrícola otorgado por el Banco

Nacional de Fomento a nivel nacional – año 2005

a 2011

CFB4BJ!"

CEI4III"

BGE4GDE"

BGB4FDJ"

BEI4III"

BII4III"

!EI4III"

!GE"E!F"

!EJ4DEJ"

!IE4IEB"

!IF4EEI"

BH"!!B"

BD"HBE"

GC"JBD"

!II4III"

EI4III"

I"

Los créditos en un 84 % se destinan a la producción

agrícola. La inversión en ganado bovino

representa alrededor del 15 % y la tecnificación

de sistemas de riego supera el 0,5 % (Figura 2).

Otras opciones para la solicitud de crédito con

BGH4JIF"

CII4III"

GE"JGC"

EC"JEF"

CJ"DJB"

E!BI4IC"

CFIJ4EF"

BIIE"

BIIF"

BIIG"

BIIJ"

BIIH"

BI!I"

BI!!"

M7Y,RWS"K8L"WSW2X?"82MRS82X"O+*"0(5+$"'Z5)/+$Q" 8[=#7S",#"S;#72MRS8#\"7#2XR]2,2\"O&*(')'+$Q"

;7S=#,RS"M7Y,RWS";S7"2T7RM9XWS7"O'Z5)/+$Q"

Fuente: BNF, 2013

Elaboración: el autor

3

Como parte de una política pública la entidad

pública que entrega créditos es el Banco

Nacional de Fomento – BNF. Su participación

en el mercado crediticio es del 20 %. En la

figura 3 se observa un incremento tanto de los

créditos entregados desde el año 2005 hasta el

año 2010. De igual forma, el monto entregado

en relación al número de operaciones realizadas

es constante en el intervalo analizado.

En Cayambe los créditos otorgados por el BNF

corresponden al 13,2 % del la provincia de

Pichincha. Las características de la producción

determinan que el 69,5 % de los créditos se

destinó para ganado bovino y el 9,07 % para

la producción agrícola (Banco Nacional de

Fomento, 2013).

El porcentaje de UAF´s en Cayambe, con menos

de una hectárea, representan el 72,6 % de las

explotaciones. La importancia de su estudio

radica en aspectos como: (1) la contribución

a la soberanía y seguridad alimentaria, (2)

generación de ingresos económicos a las

familias rurales y (3) reducir los índices de

migración interna (FAO, 2012; Berdegué y

Fuentealba, 2011). La agricultura familiar ocupa

el 75 % de la mano de obra del sector, siendo el

53 % mujeres y también provee el 39 % de los

alimentos que ingresan a los mercados de las

grandes ciudades (CNA, 2000; FAO, 2014).

Marco metodológico

El estudio de caso realizado en el Cantón

Cayambe, provincia de Pichincha, se

estableció con una muestra que corresponde

a las comunidades: San Vicente, Paquistania,

Cariacu, Unión y Vida, Santa Rosa, Buena

Esperanza, Flor Andina y Cuniburo. La

participación de los encuestados fue individual,

por decisión de la asamblea de la Red que es

el ente de decisión.

Las características de la estructura están en un

rango de superficie de entre 0,2 y 4 hectáreas.

Parte de la producción se destina al autoconsumo y otra restante a la comercialización.

El principal mercado para la venta de sus

productos se encuentra en Cayambe y otra en la

feria de El Quinche. Los datos de producción y

características se muestran en la tabla 1.

Tabla 1. Información de las características de las explotaciones de la red

BIOVIDA, según encuestas a productores

Nombre

parroquia

Numero de

encuestas

San Vicente

Flor Andina

Cariacu

Buena Esperanza

Santa Rosa

Paquistancia

Cuniburo

5

12

5

4

9

12

6

Fuente: Encuestas a productores, 2013

Edad

promedio

Superficie

media

(ha)

(USD$)

45

41

46

45

46

39

44

0,37

4,75

1,70

0,39

1,35

3,17

0,95

1 000,00

4 188,89

750,00

3 500,00

1 600,00

3 222,22

366,67

El modelo de producción se representa en

una matriz de ecuaciones en lenguaje de

programación matemática. La solución se

efectúa con el software General Algebraic

Modeling System - GAMS. La precisión de los

resultados obtenidos, depende de la construcción

de modelos matemáticos que incluyan la mayor

4

Ingresos

(USD$)

82,00

397,27

162,00

297,50

147,78

384,17

160,50

cantidad de variables que afectan la producción

agrícola de las UAF (Blanco, 1996).

Modelo propuesto

La función objetivo maximiza el margen

de ganancia Z, dada por la diferencia entre

Δ𝐈𝐧𝐠𝐫𝐞𝐬𝐨𝐬 𝐲 Δ𝐂𝐨𝐬𝐭𝐨𝐬, que representan

los ingresos totales y los costos totales,

respectivamente. c representa el conjunto de

C

productos producidos por los agricultores y t

el tamaño de las explotaciones agrícolas. La

descripción se encuentra en el Anexo 1.

T

Max Z=

ΔIngresos* XC,T-ΔCostos*XC,T

(1)

c=1 t=1

C

T

(ingresoc,t + consumotc,t)* Xc.t

(2)

productt

c=1 t=1

C

n ectrabajoc,t* Xc.t

(3)

dmo

c=1

n

α hortalizas,a * Xhortalizas,t

dc hortalizas

reqpastospastos,t *Xpastos,t

ds

(4)

c=n

n

(5)

c=n

necprestamoc,t *Xc,t

(6)

costinversionc,t

El análisis plantea tres escenarios: (1) Escenario 1 (E1) un modelo de producción con datos de las

encuestas, (2) Escenario 2 (E2) inversión sobre los valores marginales de la restricción de crédito

del último período, y (3) Escenario 3 (E3) con aplicación de diferentes montos de crédito. Los

datos que se emplean se detallan en la tabla 2.

Tabla 2. Información de encuestas a agricultores ingresos , costos de

producción y rendimientos por año-1

Grupo de producto

Ventas netas (USD $)

Carne porcina y ovina

Comida preparada

Hortalizas

Frutas

Granos secos

0,2ha

P1

1,2 ha

P2

4 ha

P3

372,76

1 968,57

6 735,04

3 559,74

1 424,23

416,72

1 490,47

7 871,19

26 929,55

14 233,37

5 694,68

1 666,22

1 068,73

5 643,96

19 309,58

10 205,90

4 083,32

1 194,75

281,37

73,10

108,32

221,26

79,25

29,40

1125,04

292,27

433,13

884,71

316,89

117,55

806,70

209,57

310,57

634,37

227,23

84,29

Leche

974,72

Fuente: Encuestas a productoras, 2013

3 897,34

2 794,55

Hortalizas

Frutas

Granos secos

Comida preparada

Carne porcina y ovina

Pastizales

Resultados

La proporción de ingresos va en dirección

del tamaño de la explotación y la capacidad

de diversificar la producción. Conforme se

incrementa el capital de inversión, la decisión de

varía entre P1 y P3 para los grupos de productos

(hortalizas y pastizales), siendo P2 constante

en los tres escenarios planteados. Los valores

que se indican en la Figura 4 representan los

ingresos sujetos a las restricciones. Siendo los

ingresos reales de cada tipo de explotación

5

bajos, la capacidad de generar nuevos ingresos

también es limitada. La tendencia de los ingresos

incrementa conforme el valor del crédito

también es mayor, generando una perspectiva

para P1 positiva y significativa en relación a E1,

E2 y E3.

El cálculo del monto destinado para reinversión

se obtiene del valor marginal de la restricción

de crédito. Es decir, la cantidad de capital

circulante está representado por el costo de

oportunidad al aplicar una restricción de crédito

a la explotación. Tanto P2 y P3 poseen los

valores más altos de reinversión (Figura7).

Figura 4. Tendencia de ingresos de P1 en E1

Figura 7. Variación de Z según escenarios

3000

2500

2000

1500

1000

500

0

Comida

preparada

0.2 ha

Pastos

1.2 ha

Hortalizas

4 ha

Frutas

Granos

secos

100000

90000

80000

70000

60000

50000

40000

30000

20000

10000

0

73723.054

Escenario 1

82073.805

79347.001

80329.1

Escenario 2

Credito USD

$400

Lineal ( 0.2 ha)

88683.301

$1200

$4500

Escenario 3

Figura 5. Tendencia de ingresos de P1 en E2

3000

2500

2000

1500

1000

500

0

Cárnicos

Comida

preparada

0.2 ha

Lácteos

Pastos

Hortalizas

4 ha

1.2 ha

Frutas

Granos

secos

Lineal ( 0.2 ha)

De forma comparativa (Figura 5 y 6), la

producción de granos secos, sin embargo,

incrementa su valor para P1 en E3. Por otra

parte, la producción de lácteos, a mayor

inversión, está ausente para P1 para E2 y E3, así

como para las explotaciones de P3 en el

escenario tres.

Figura 6. Tendencia de ingresos de P1 en E3

Los valores de Z demuestran que el modelo

de producción agrícola bajo condiciones

normales brinda la posibilidad de ampliar la

comercialización de nuevos productos, siempre

que exista el mercado donde se los pueda

colocar la nueva producción. El valor marginal

de la comercialización indica que la ampliación

de las superficies de pastos para generar una

ganancia de alrededor de USD$ 172 por cada

dólar que se invierta.

Figura 8. Variación de la oportunidad de consumo

para P1 en los tres escenarios

1.8

1.6

1.4

1.2

1

0.8

0.6

0.4

0.2

0

P1

Escenario 1

Escenario 2

Credito USD

$400

$1200

$4500

Escenario 3

3000

2500

2000

1500

1000

500

0

Cárnicos

Comida

preparada

0.2 ha

6

Lácteos

1.2 ha

Pastos

Hortalizas

4 ha

Frutas

Granos

secos

Lineal ( 0.2 ha)

De igual forma, al incrementar la producción,

la cantidad para comercializar es mayor. Esto

genera un efecto de disminución en la cantidad

destinada al consumo familiar de P1 (Figura 8).

Por otra parte, los resultados demuestran que

para las explotaciones de menos de 0,2 ha. (P1)

el costo de oportunidad de consumir disminuye

al producir más, pero se incrementa conforme

incrementa la producción, esto no se presenta

para las explotaciones P2 y P3.

Discusión de resultados

La optimización del modelo aporta un ingreso

positivo para todas las explotaciones. La

utilidad que se obtiene como resultado en el

E1 es concordante con los resultados obtenidos

mediante encuestas, por lo que se valida la

información obtenida. Los costos de producción

son el factor limitante en la toma de decisiones

de la planificación. Se debe considerar un

análisis en el cual se produzca la disminución

de costos por tecnificación y modernización de

las explotaciones.

Las explotaciones P2 (≤1,2 ha) se presentan

con producción constante en todo el grupo de

cultivos y productos. Los costos de producción,

mano de obra y requerimientos de alimentos para

el consumo generan un equilibrio para todos

los escenarios. P1, por su parte, se beneficia

de la producción de hortalizas y granos secos

conforme E2 y E3. Para P3, si bien se espera

que la producción de lácteos se mantenga, la

modelización produce que en E3 no sea una

opción para los agricultores. Los costos de

producción sujetos a un sistema de explotación

rudimentario genera esta decisión.

La inversión en nuevas unidades bovinas, si

bien permite la inclusión a la dieta de la familia

de leche, ingresos semanales o la reducción del

riesgo, no produce nuevos ingresos agrícolas

significativos. El valor de arriendo de tierras

para pastoreo y los costos de transacción para

llevar la leche a los centros de acopio son el

principal obstáculo para que el beneficio crezca

junto con el crédito aplicado.

Al ser el trabajo un aporte familiar, la

disponibilidad se considera de costo cero dentro

del modelo. La participación e intercambio

de trabajo sin valor económico da paso a los

ingresos. Además, como parte de una agricultura

de subsistencia, una parte de la cosecha se

destina al autoconsumo.

Los valores de las encuestas demuestran que

el margen de ganancia es significativamente

bajo para P1 y P2, principalmente. Se debe

anotar, sin embargo, que el beneficio familiar

es mayor si se suma la comercialización y el

consumo. Esto se convierte en un indicador

para el diseño de políticas, al considerar a la

pequeña agricultura como sujeto económico que

maximiza su rentabilidad en lugar de políticas

como soluciones para agricultores en pobreza.

Conclusiones y recomendaciones

El acceso a crédito permite un incremento en

el beneficio de las explotaciones de agricultura

familiar. El circulante obtenido no contempla

los ingresos no agrícolas, por lo que se pueden

incorporar nuevos estudios que demuestren el

impacto de los ingresos no agrícolas y ahorros

familiares destinados a la inversión de la

modernización y producción. La rentabilidad

debe considerar el acceso a tecnología e

información como instrumentos para el

equilibrio del mercado.

El caso analizado demuestra que explotaciones

menores a 0,2 hectáreas son rentables. La

producción de lácteos, sin embargo, no es

rentable por los costos y débil modernizaciones

de las explotaciones. La falta de superficie para

pastizales implica el alquiler de tierras, lo cual

representan costos adicionales de producción.

Las variables de autoconsumo, preferencias

de trabajo y ocio de los agricultores deben

ser consideradas para obtener un modelo con

resultados correspondientes a la dinámica de los

sectores que no posean las características

de organización, como el caso de la Red.

Así también, el modelo facilita el análisis en

escenarios en donde el costo de oportunidad de

mano de obra sea mayor, con lo cual se puede

orientar los instrumentos de políticas a cultivos

más rentables a través de créditos específicos.

7

Limitaciones del estudio

La falta de estadísticas de la economía de las

explotaciones familiares resulta un impedimento

para ampliar la investigación. La recolección

de información por parte del investigador

puede resultar costosa e insuficiente ante la

desconfianza por parte de los encuestados.

Glosario

BNF Banco Nacional de Fomento

FAO Food Agriculture Organization

GAMS General Algebraic Modeling System

INEC Instituto Nacional de Estadísticas y

Censos

UAF Unidad Agrícola Familiar

E escenario

P tipo de explotaciónBibliografía

• Bebbington, A. (1993). Modernization from

below: An Alternative Indigenous

Development. Environment and Development ,

274-292.

• Blanco, M. (1996). Analyse des impacts socioéconomiques et des effects sur lénvironnement

des politiques agricoles: modélisation de

lútilisation agricole des ressources dans la

region espagnole de Castille-Leín. Montpellier:

Institut Agronomique Mediterranéen de

Montpellier.

• Chiriboga, M. (1996). Desafios de la pequeña

agricultura familiar frente a la globalización.

San José: Congreso de la Asociación

Latinoamericana de Economistas Agrícolas.

• de Janvry, A., & Sadoulet, E. (2006). Progress

in the modeling of Rural Households’ behavior

under market failures . Poverty, Inequality and

Development , 1-27.

• Delgado, A., & Blanco, M. (2009). Modelo

multicriterio para el análisis de alternativas de

financiamiento de productores de arroz en el

estado Portuguesa, Venezuela . Agroalimentaria

(28), 35-48.

• Encuesta. (2013). Encuesta de levantamiento

de información de pequeñas y pequeños

agricultores.

8

• Hazell, P., & Norton, R. (1986). Mathematical

programming for economic analysis in

Agriculture. Berkeley: MacMillan Publishing

Company.

• Inderjit, S., Squire, L., & Strauss, J. (1986).

gricultural Household Models— Extensions,

Applications and Policy. Baltimore: The Johns

Hopkins University Press.

• Khandker, S., & Faruqee, R. (2002). The

impact of farm credit in Pakistan . Agricultural

Economics , 197-212.

• Taylor, E., & Adalman, I. (2003). Agricultural

Household Models: Genesis, Evolution,

and Extensions. 1 (1), 3-45.

Base de datos

• Banco Nacional de Fomento (2013). Créditos

para el sector agrícola del año 2005 al 2011.

Quito

• Encuesta. (2013). Encuesta de levantamiento

de información de pequeñas y pequeños

agricultores. Cayambe

• Instituto Nacional de Estadísticas y Censos

(2000). Censo Nacional Agropecuario. Quito

Anexo 1

Modelo de producción de la agricultura familiar de Cayambe, Red Biovida

C

T

Max Z=

ΔIngresos* XC,T-ΔCostos*XC,T

(1)

c=1 t=1

C

T

(ingresoc,t + consumotc,t)* Xc.t

productt

(2)

c=1 t=1

C

n ectrabajoc,t* Xc.t

(3)

dmo

c=1

n

α hortalizas,a * Xhortalizas,t

dc hortalizas

reqpastospastos,t *Xpastos,t

ds

(4)

c=n

n

(5)

c=n

necprestamoc,t *Xc,t

costinversionc,t

(6)

Descripción de las variables del modelo propuesto:

𝐗𝐜,𝐭: es la variable positiva de las actividades de productos c de las explotaciones t por

tamaño (≤0,2 ha, ≤1,2 ha y ≤4 hectáreas).

Δ𝐈𝐧𝐠𝐫𝐞𝐬𝐨𝐬 y Δ𝐂𝐨𝐬𝐭𝐨𝐬: es la variación de ingresos y costos de producción, para los

productos c de los tipos de explotaciones t.

𝐈𝐧𝐠𝐫𝐞𝐬𝐨𝐜,𝐭: es la cantidad que se comercializa de los productos c de las explotaciones t.

𝐜𝐨𝐧𝐬𝐮𝐦𝐨𝐭𝐜,𝐭: es el consumo de alimentos y uso de pastos de las familias del grupo c de

las explotaciones t.

𝐩𝐫𝐨𝐝𝐮𝐜𝐭𝐭: es la cantidad total de productos obtenidos. Incluye la cantidad puesta en

venta más la cantidad que no se vende.

𝐧𝐞𝐜𝐭𝐫𝐚𝐛𝐚𝐣𝐨𝐜,𝐭: es la cantidad de mano de obra necesaria para alcanzar la producción de c

de las explotaciones t.

𝐝𝐦𝐨: es la disponibilidad de mano de obra.

𝛂𝐡𝐨𝐫𝐭𝐚𝐥𝐢𝐳𝐚𝐬,𝐚: es el requerimiento mínimo de alimentos (hortalizas) del grupo de familias a.

𝐝𝐜𝐡𝐨𝐫𝐭𝐚𝐥𝐢𝐳𝐚𝐬: es la disponibilidad de alimentos para el consumo.

𝐫𝐞𝐪𝐩𝐚𝐬𝐭𝐨𝐬𝐩𝐚𝐬𝐭𝐨𝐬,𝐭: es el requerimiento de pastos para la producción de lácteos de las

explotaciones t.

𝐝𝐬: es la disponibilidad de superficie.

𝐧𝐞𝐜𝐩𝐫𝐞𝐬𝐭𝐚𝐦𝐨𝐜,𝐭 : es el requerimiento de crédito para la producción de c de las

explotaciones t.

𝐜𝐨𝐬𝐭𝐢𝐧𝐯𝐞𝐫𝐬𝐢𝐨𝐧𝐜,𝐭: es la cantidad de liquidez que se obtiene mediante crédito para c de las

explotaciones t.

9