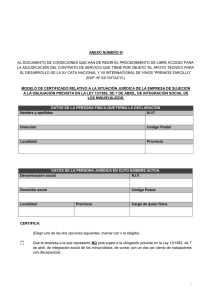

Presente y futuro de la fiscalidad del discapacitado

Anuncio