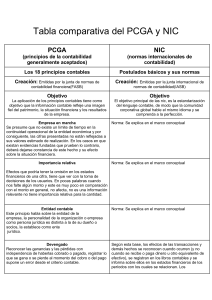

FAQ Cyprus IBCs - Mossack Fonseca

Anuncio

GLOSARIO CONTABLE 1. Contabilidad: Proceso mediante el cual se identifican, miden, registran y comunican las actividades financieras de entes económicos, empresas o personas naturales, con el fin de que se pueda evaluar la situación financiera de la entidad. 2. Contador Público Autorizado: Suele abreviarse Cr., Cdor., C.P.C., Cont., C.P., C.P.N., C.P.A. o L.C.P.F., y es un título universitario de grado. Es el profesional con idoneidad dedicado a aplicar, manejar e interpretar la contabilidad de una organización o persona y que da fe pública de ello. Los registros contables tienen como finalidad producir informes para la gerencia y para terceros (tanto de manera independiente como dependiente) para la toma de decisiones. 3. Activo: Está representado por todo lo que la empresa posee, aun cuando lo deba parcialmente. 4. Pasivo: Es toda deuda que tenga un ente económico. 5. Capital: Inversión o Capital pagado al inicio de las operaciones de una entidad económica. 6. Transacciones contables: Todas las operaciones que se llevan a cabo por un acto de voluntad mediante el cual dos o más personas celebran un convenio que, de alguna manera, afecta los valores que integran el patrimonio. Unas originaron cambios de un activo por otro activo; otras originan cambios tanto en el activo como en el pasivo; o cambios en el activo y el capital. 7. Sistema de Contabilidad: Es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos como formularios, reportes, libros etc. y que presentados a la gerencia le permitiran a la misma tomar decisiones financieras. Para que un sistema de contabilidad funcione eficientemente es preciso que su estructura-configuración cumpla con los objetivos trazados. Esta red de procedimientos debe estar tan intimamente ligada al esquema general de la empresa para garantizar la eficiencia en la operación. 8. Bookkeeping: (CUSTODIA DE LIBROS) Se entiende por Teneduría de Libros como el proceso rutinario de registrar, clasificar y resumir la información de cada una de las transacciones efectuadas por la empresa. La teneduría de libros, es decir, la compilación y registro sistemático de las transacciones financieras, se ocupa de: • Recabar, registrar y clasificar las operaciones financieras de la empresa. • Narrar en forma escrita los hechos contables. • Ejecutar las tareas según los procedimientos preestablecidos, bajo el control y supervisión del contador. 9. Estados Financieros: Resumen de información contable presentada en períodos o en un momento determinado de manera ordenada y clasificada según los principios de contabilidad generalmente aceptados. Los Estados Financieros básicos son: 1) El Estado de Situación Financiera 2) El Estado Resultados 3) Los Estados de Cambios en el Patrimonio 4) El Estado de Flujo de Efectivo. Los estados financieros básicos aportan información sobre la situación de la empresa y ayudan a tomar decisiones de cambio o permanencia de las políticas de negocios. 10. El Estado de Situación Finaciera: es el resumen de todas las posesiones (activos) y todas las deudas y el capital de una organización en un periodo contable determinado. Los estados financieros básicos aportan información sobre la situación de la empresa y ayudan a tomar decisiones de cambio o permanencia de las políticas de negocios. 11. Estado de Resultados: Estado Financiero que presenta ordenadamente las cuentas nominales o temporales de Ingreso y Egreso en un periodo determinado de una organización donde se puede calcular el resultado del ejercicio, es decir, los beneficios o pérdidas de la compañía. 12. Estado de Flujo de Efectivo: Estado Financiero en el que se expresan los orígenes y usos del efectivo generado en la empresa. 13. Nómina: En la contabilidad, el término nómina indica la cantidad pagada a los empleados por el trabajo que han hecho en la empresa durante un período determinado de tiempo, normalmente mensual o trimestral. La importancia de la nómina es vital en una empresa, dado que éstas y los impuestos derivados de las mismas, afectan significativamente el ingreso neto de la mayoría de las organizaciones. También son a menudo objeto de numerosas leyes y reglamentos. 14. Lista de Empleados y Sueldos Devengados (Anexo 03 o Planilla 03): La Planilla 03 es el documento tributario que se presenta anualmente a la Autoridad Nacional de Ingresos de Panama - ANIP (antigua DGI). Este documento debe contener los salarios pagados a los trabajadores y el impuesto retenido en un año calendario. 15. Impuesto sobre la Transferencia de Bienes Corporales, Muebles y Prestación de Servicio (I.T.B.M.S): El ITBMS es un impuesto aplicado a productos de consumo y servicios que en otros países es conocido normalmente como IVA (Impuesto al Valor Agregado). 16. Outsourcing: es un término inglés muy utilizado en el idioma español. Su vocablo equivalente es subcontratación, y consiste en el contrato que una empresa realiza a través de un tercero y que originalmente fueron asignadas a la primera. 17. Normas Internacionales de Información Financiera (NIIF): también conocidas por sus siglas en inglés como IFRS (International Financial Reporting Standard), son unas normas contables desarrolladas y aprobadas por el IASB (International Accounting Standards Board), institución privada con sede en Londres quienes constituyen los Estándares Internacionales o normas internacionales en el desarrollo de la actividad contable y a traves de ellas es como la contabilidad es aceptada alrededor del mundo. 18. Principios de Contabilidad Generalmente Aceptados: o las Normas de Información Financiera conocidos como (PCGA) son un conjunto de reglas generales y normas que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente. Los PCGA constituyen parámetros para que la confección de los estados financieros sea sobre la base de métodos uniformes de técnica contable. Para mayor información, sírvase ponerse en contacto con su asesor de Mossack Fonseca o escríbanos al correo electrónico: mfaccounting@mossfon.com Mossack Fonseca Accounting Services