Análisis de cierre de los Mercados de Valores

Anuncio

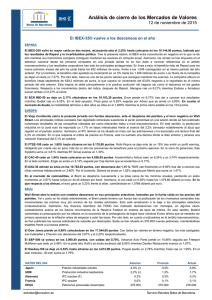

Análisis de cierre de los Mercados de Valores 4 de noviembre de 2015 De más a menos ESPAÑA El IBEX-35® consigue mantener los avances y cerrar con una revalorización del 0,08% hasta colocarse en los 10.473,50 puntos en una sesión que ha transcurrido de más a menos. A pesar de las fuertes revalorizaciones que alcanzaba el índice nacional en la apertura, en línea con sus homónimos en el resto de Europa ante el positivo cierre en el mercado asiático y Wall Street, este ha frenado bruscamente las ganancias en la última media hora de contratación aunque han conseguido finalmente cerrar con una ligera revalorización. En el ámbito macroeconómico, el PMI para el sector servicios avanzó ocho décimas en octubre hasta situarse en 55,9. Con ello, se detiene la reciente desaceleración en el ritmo de expansión que había registrado el citado indicador en sus últimas lecturas. Por otro lado, en terreno corporativo y siguiendo con la temporada de resultados, Grifols, Mapfre y Gas Natural han reportado sus cuentas. En este sentido, el beneficio neto de Grifols entre enero y septiembre ha avanzado un 18,5% hasta los 401,6 millones frente a los 397 esperados por el consenso. Por otro lado, Mapfre es el valor más castigado dentro del índice tras presentar unas cifras que no han superado las expectativas. El beneficio de la entidad cayó un 12% hasta septiembre y se situó en los 591 millones de euros. Respecto a los movimientos dentro del selectivo, Indra suma un 3,58% seguida por Banco Santander que se anota un 1,52%. En el lado opuesto, Mapfre cae un 5,04% mientras Arcelormittal pierde un 4,73%. El BCN MID-50 se coloca al cierre en los 18.667,40 puntos, con avances del 0,30%. Realia y Applus suman ambas más de un 5% mientras, en el lado opuesto, Quabit pierde un 3,45% seguida por Prisa que pierde un 2,88%. En el mercado de deuda, la rentabilidad del bono español a diez años se sitúa en el 1,759% mientras la prima avanza dos puntos básicos hasta los 115 puntos. EUROPA Las bolsas europeas cierran en tono mixto, siguiendo el negativo comportamiento de los mercados al otro lado del Atlántico tras la comparecencia de Yellen. En este sentido, y tras abrir con notables avances, en línea con lo citado anteriormente, dichos avances se han ralentizado notablemente tras la apertura de Wall Street, aunque el CAC-40 francés y el FTSE-100 inglés han conseguido cerrar en positivo. Por el contrario, el DAX alemán se ha desmarcado negativamente tras las novedades sobre el escándalo de emisiones de Volkswagen. La compañía ha anunciado hoy que 800.000 vehículos de gasolina podrían estar afectados. Por otro lado, en el ámbito macroeconómico, hoy se han publicado los indicadores adelantados de actividad en el sector servicios para las principales economías de la UEM. Para el conjunto de la zona euro, el PMI avanzó cuatro décimas hasta 54,1 en octubre, una por debajo de la estimaciónEl FTSE100 se revaloriza un 0,46% hasta situarse en los 6.412,88 puntos. Glencore y Morrison encabezan los avances con ascensos del 5,36% y el 3,86% respectivamente. Por el contrario, Taylor Wimpey cae un 3,94% mientras Berkeley cede un 3,25%. El CAC-40 francés se sitúa en los 4.948,29 puntos, con avances del 0,25%. Technip suma un 4,93% seguida por Alstom que se anota un 4,12%. En la parte baja de la tabla, Arcelormittal y Vinci ceden ambas más de un 2%. El DAX-30 cierra la sesión en los 10.845,24 puntos, restando un 0,97%. Beiersdorf se revaloriza un 2,90% mientras Lufthansa suma un 1,77%. En el lado opuesto, Volkswagen pierde finalmente un 9,50%. En el mercado de commodities, el Brent cae con fuerza tras los datos de inventarios semanales en Estados Unidos y se deja en estos momentos un 3,48% hasta los 48,78 dólares mientras el oro cede hasta los 1.113,30 dólares por onza. En cuanto a las divisas, el euro pierde cerca de un punto porcentual frente al dólar tras las palabras de Yellen, cambiándose en 1,0858 dólares por euro entregado. EEUU Wall Street registra en estos momentos moderados descensos en sus índices principales. A pesar de que los selectivos abrían la jornada con ganancias moderadas, los números rojos han ido imponiéndose a la espera de la comparecencia de Janet Yellen ante el Comité de Servicios Financieros de la Casa Blanca. La presidenta de la Fed ha comunicado que podría ser apropiado incrementar los tipos de interés en diciembre, aunque también ha señalado que no hay nada decidido y tendrán que valorar los datos macroeconómicos que se vayan conociendo. En este ámbito y a la espera del informe de empleo que se publicará el viernes, hoy el instituto ADP ha publicado su informe sobre la creación de empleo en el sector privado. En el mes de octubre, se crearon 182.000 nuevos puestos de trabajo, 2.000 por encima de las previsiones. Aún así, estos datos son inferiores a los de septiembre, que a su vez se han revisado a la baja (de 200.000 a 190.000 nuevos empleos). El Dow Jones se deja un 0,31% hasta colocarse en los 17.863,43 puntos. Unitedhealth cae un 2,78% seguida por Walt Disney que cede un 2,45%. En el lado opuesto, Visa se anota un 0,76% mientras American Express suma un 0,61%. El S&P-500 cede un 0,43% y se sitúa en los 2.100,72 puntos. Motorola Solutions es de los valores más castigados tras dar a conocer unas cifras que no han conseguido alcanzar las previsiones. Por el contrario, Range Resources y Michael Kors se revalorizan un 9,16% y un 11,55% respectivamente. Esta última tras dar a conocer unos resultados que han batido las expectativas. El beneficio de la compañía en el segundo trimestre de su año fiscal cayó un 6,7% hasta los 193,1 millones de dólares mientras los ingresos avanzaron un 6,9%. El Nasdaq-100 cae un 0,39% hasta los 4.700,65 puntos. Cerner Corporation se deja más de un 6% mientras Viacom cede un 5,85%. En el lado opuesto, Tesla Motors se revaloriza más de un 9% tras publicar sus cuentas mientras Activision Blizzard se anota un 3,29%. DATOS DEL DIA España UEM EEUU estudios@borsabcn.es PMI servicios octubre PMI servicios octubre (F) Precios industriales septiembre ISM no manufacturero octubre ADP cambio empleo octubre Anterior Previsto Actual 55,1 54,2 -2,6% 56,9 190.000 (r) 55,4 54,2 -3,3% 56,5 180.000 55,9 54,1 -3,1% 59,1 182.000 Servicio Estudios Bolsa de Barcelona