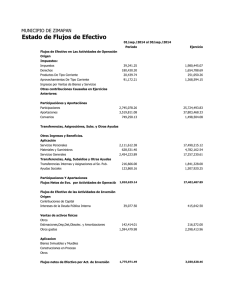

Participación de las Regiones en los Ingresos Corrientes de la Nación

Anuncio

Este artículo es una publicación de la Corporación Viva la Ciudadanía

Opiniones sobre este artículo escribanos a: semanariocaja@viva.org.co

www.vivalaciudadania.org

Participación de las Regiones en los Ingresos Corrientes de

la Nación

Jorge E. Espitia Z.

Profesor universitario

Como saben los especialistas de la Hacienda Pública local y nacional, así como

los legisladores nacionales y locales, los partidos políticos y el poder Ejecutivo, el

periodo de transición definido por el Artículo 357 de la Constitución Política va

de 2002 a 2008 y es necesario entrar a revisar la fórmula que determina el monto

de la participación de los gobiernos subnacionales en los Ingresos Corrientes de la

Nación.

En el desarrollo de esta discusión confluye un sin número de argumentos

políticos, económicos y sociales que no se pueden desconocer, y entre más

amplia y democrática sea la discusión, tratando de buscar el más amplio

consenso, es factible llegar a una fórmula donde todos los actores,

principalmente la población más necesitada y menos representada, salga

beneficiada de la negociación.

Como un elemento central de ésta discusión radica en la forma como se ligan las

transferencias intergubernamentales (participación) a los Ingresos Corrientes de

la Nación, en estas líneas se presentan un conjunto de argumentos a favor y en

contra de tal decisión. Sin embargo, hay que anotar que esta discusión se

encuentra íntimamente relacionada con el rol de la intervención del Estado que,

dentro del Espíritu del Constituyente de 1991, se sintetiza así:

“En primer término, lo de asegurar que los habitantes tengan acceso eficaz a los

bienes y servicios básicos y puedan ejercer su derecho al trabajo... En segundo

término, el de promover el desarrollo armónico de las regiones que constituye

una sentida aspiración de los habitantes de las regiones menos desarrolladas...

Por último, el de promover la solidaridad y la conjunción de esfuerzos entre los

sectores económicos y sociales para los fines del bienestar común, que

constituyen un objetivo central de la democracia social de participación”

Antes de todo, deseo agradecer al grupo de discusión de José V. De Roux, a Amanda Granados, Miguel

Gordo, Cesar Giraldo, Jorge Iván González, Hugo Torres quienes han conocido y comentado versiones

anteriores a este documento. De igual manera, agradezco la atención que ha prestado Lelio Rodríguez a mis

inquietudes en el tema de las transferencias desde hace varios años. Todos los errores y omisiones son de mi

responsabilidad. El autor es estudiante de Doctorado de la Universidad de Barcelona en la especialidad de

Hacienda Pública. Cualquier comunicación puede ser enviada a: jeespitia@hotmail.com

1

(Informe de Ponencia: Régimen económico, Libertad de Empresa, Competencia

Económica, Monopolios e Intervención del Estado. Gaceta Constitucional # 46,

1991).

De igual manera, el tema guarda relación con el de la descentralización fiscal.

Desde hace varios años, en Colombia se ha venido señalando que nuestro proceso

de descentralización es muy tímido, en la medida en que la autonomía es cada

vez menor en relación con las responsabilidades de gasto otorgadas a los

gobiernos subnacionales: “El país ha tenido un tímido proceso de

descentralización... El proceso de descentralización actual no lleva a una

autonomía real. Se han entregado mayores recursos a los municipios a través del

IVA y del situado fiscal, pero gran porcentaje de ambos tiene destinaciones

específicas. O sea, que es muy poco lo que pueden hacer los municipios en el

proceso de toma de decisiones... En el concierto nacional las regiones han

perdido toda importancia en lo que al manejo de los dineros nacionales se

refiere. Éste fenómeno se ve más claro de los años 60 en adelante cuando la

nación llega a tener el 75% de los ingresos corrientes y los departamentos y

municipios únicamente el 25%”. Gráfico 1, (Verano de la Rosa, E. 1991. Por una

verdadera regionalización del país. GC # 49. A.)

Gráfico 1.

TRIBUTOS SUBNAL/ TRIBUTARIOS TOTAL

24%

22%

20%

18%

16%

14%

2005

2000

1995

1990

1980

12%

1985

Fuente: Espitia, 2004.

Fuente: La descentralización fiscal y el crecimiento económico: Evidencia para Colombia. ESPE 46-I, 2004

2

Argumentos a favor y en contra de desligar las transferencias a los Ingresos

Corrientes de la Nación

Argumentos a favor

a) Libera la política tributaria de la Nación, la cual le permitiría cerrar la brecha

fiscal y reducir el saldo de la deuda pública, uno de los principales elementos de

inestabilidad macroeconómica1;

b) Logra alinear los objetivos del gobierno central nacional con los del Banco de

la República en cuanto a la estabilidad macroeconómica2;

c) Ajustes en las tarifas y bases fiscales de los impuestos nacionales no

presionaría

de

manera

inmediata

el

gasto

vía

transferencias

3

interjurisdiccionales ;

1

El texto constitucional vigente, artículo 357 de la Constitución Política, establece que una vez concluido el

periodo de transición 2002-2008, el Sistema General de Participaciones (SGP) volverá a estar atado a los

Ingresos Corrientes de la Nación, lo cual “implicaría retornar a la medida según la cual el cálculo de las

transferencias quedaría atado al comportamiento de los ingresos corrientes de la Nación (como ocurrió en el

período comprendido entre 1994 y 2001), generando con ello riesgos desde el punto de vista

macroeconómico, de sostenibilidad de las finanzas del Gobierno Nacional y de garantía de recursos

crecientes para financiar salud, educación y agua potable entre otras competencias territoriales”... “Desde el

punto de vista macroeconómico y de sostenibilidad de las finanzas del Gobierno Nacional, existen cuatro

diferencias importantes entre las reglas que atan las transferencias a los ingresos corrientes de la

Nación y las que fijan un crecimiento real: (i) la asignación de riesgo de choques macroeconómicos, (ii) las

implicaciones de la existencia de un mínimo de transferencias que tenga como base los ingresos corrientes de

la Nación del año respectivo, (iii) el comportamiento de las transferencias dado el nivel actual de déficit

primario del Gobierno Nacional Central, y (iv) la cobertura de las necesidades en salud, educación, agua

potable y saneamiento básico”. Exposición de Motivos del Acto Legislativo de 2006.

2

“El aumento desmesurado de los gastos del Estado repercutió negativamente en la estabilidad económica

del país” Exposición de Motivos Proyecto de Acto Legislativo 012 de 2000.

3

“A pesar de haber realizado varias reformas tributarias durante la década de los noventa, el déficit

fiscal continuó creciendo. En efecto, el Sector Público No Financiero (SPNF) pasó de un superávit de 0.01%

del PIB en 1990 a un déficit de 6.1% del PIB en 1999, explicado principalmente por el balance del Gobierno

Nacional Central (GNC), el cual pasó de un déficit de 0.2% del PIB a uno de 7.6% del PIB en 1999”.

“Con lo señalado en los artículos 356 y 357 de la Constitución Política, se infiere que cualquier esfuerzo que

se realice para reducir el déficit fiscal por la vía de los recaudos tributarios se convierte en una expansión del

gasto público. Es decir, al buscar un incremento de los recaudos, se genera paralelamente un aumento en los

gastos, debido a las mayores transferencias territoriales. El inconveniente de esta fórmula es que el

crecimiento del gasto público se convirtió en una variable atada al crecimiento de los ingresos corrientes y no

a los requerimientos del gasto de acuerdo con las necesidades reales.

Como el gasto adicional que se financia corresponde normalmente al pago de la nómina de maestros y

funcionarios del sector salud, una vez caen los ingresos tributarios es prácticamente imposible reversar o

eliminar el gasto asociado al aumento en los ingresos. De esta manera, los esfuerzos por corregir el déficit

nunca son suficientes, generan un agotamiento rápido de las reformas tributarias y una mayor inflexibilidad del

gasto público”. Exposición de Motivos Proyecto de Acto Legislativo 012 de 2000.

3

d) Se le garantiza a las regiones una menor volatilidad en el monto de recursos

transferidos4;

e) Se le obliga a las regiones a hacer un esfuerzo fiscal mayor para atender la

demanda de sus conciudadanos, así como a mejorar la eficiencia, la

redistribución y la calidad del gasto público;

f) Se abre el abanico de posibilidades para que cada unidad subnacional

desarrolle su tecnología a partir de la institucionalidad existente con el objeto de

aumentar su esfuerzo fiscal o reducir las ineficiencias en el gasto (Oates, W.

1978. Federalismo Fiscal);

g) La falta de focalización del gasto público aumenta los costos e ineficiencias

que excluyen a los más pobres;

h) Reducción de la corrupción al disminuírseles los recursos a las regiones

(Warner, C. 2003. The Perverse Link between Decentralization, Democratization

and Corruption, Paper prepared for the Annual Meeting of the American Political

Science Association, Philadelphia PA August 27-31, 2003);

i) Aumenta la capacidad de cooperación interregional (Fusión, Asociación,

Aglomeración) como una adaptación “ideal” de las estructuras de la

administración pública a la evolución socio-económica de las regiones y de la

nación, tratando de hacer coincidir el circulo de los decisores, pagadores y

beneficiarios de los bienes públicos locales; con lo cual, necesariamente, se

genera una capacidad de negociación diferente a la anterior 5 (Cadaval, M. 2004.

Las aglomeraciones urbanas desde la perspectiva de la hacienda pública.

Instituto de Estudios Fiscales DOC # 19/04).

En suma, los argumentos a favor de desatar las Transferencias de los Ingresos

Corrientes de la Nación, en la Exposición de Motivos se sintetizan de la siguiente

manera:

4

“La inestabilidad de los ingresos de la Nación se deriva de las fluctuaciones propias de la economía. Por el

mecanismo actual de traslado de recursos a municipios y departamentos, esta misma inestabilidad se

transmite a los recursos con que cuentan las regiones para los gastos de educación y salud.

Existe, además, una asimetría en la evolución de los recursos que se destinan a salud y educación: cuando

dichos recursos son inferiores a su tendencia, se convierten en una presión para que el Gobierno los

complemente en la vigencia determinada, a través del denominado Fondo de Crédito Educativo y de recursos

adicionales para la salud. Por el contrario, cuando éstos son transferidos en montos superiores a dicha

tendencia, se convierten en una presión mayor de gasto futuro para el Gobierno Nacional, debido a que gran

parte de este incremento se va a cubrir mayores salarios y otras erogaciones asociadas a la nómina.

Adicionalmente, la expectativa de unos recursos inestables impide a los entes locales llevar a cabo una

correcta planeación de su desarrollo y una adecuada asignación de recursos”. Exposición de Motivos

Proyecto de Acto Legislativo 012 de 2000.

5

En este punto resulta interesante el conjunto de ponencias que se presentaron en la Asamblea Nacional

Constituyente de 1991 donde se considera la regionalización para efectos de planeación y prestación de

servicios públicos, entre ellas: Reyes, C. 1991. Alegato a favor de las tierras periféricas, GC. # 42; Zafra, G,

1991. Los Departamentos, GC # 42; Espinosa, E. 1991, Región, GC # 43; y, Gaceta Constitucional. 1991.

Informe sobre los Proyectos Presentados a la Comisión Segunda que versan sobre la Región. GC # 43.

4

Estabilidad en el monto de recursos a transferir porque los ICN dependen

del ciclo económico.

Eliminación de la asimetría del ingreso y el gasto que genera desequilibrio

fiscal que incide en la sostenibilidad fiscal y por lo tanto la estabilidad

macroeconómica de la Nación. Esto afecta la dinámica de crecimiento de

los ingresos tributarios, generando menores participaciones.

Se garantiza el cumplimiento de las coberturas puesto que la posible

variabilidad de los ingresos no permitiría cubrir completamente el gasto

recurrente.

Estabilidad de los ciertos agregados macroeconómicos, pues de lo

contrario las mayores presiones fiscales generaría una elevación de las

tasas de interés, reduciendo la inversión y la afluencia de flujos de capital

externo, lo cual se traduciría en desaceleración de la tasa de crecimiento

económico y en un mayor nivel de endeudamiento.

“El menor ritmo de crecimiento conduce a mayores niveles de pobreza y a una

elevación de los índices de desigualdad, los cuales tardan en corregirse cuando la

economía se recupera”.

Argumentos en contra

a) Se desconoce el Espíritu del Constituyente de 1991 6 cual era el de profundizar

el proceso de descentralización:

“Por todo lo anterior, se ha encontrado preferible preservar el principio de

“autonomía fiscal” de las entidades territoriales, fortaleciéndolo con la elevación

a canon constitucional de la titularidad de los recursos tributarios municipales y

departamentales hoy existentes y de las participaciones o cesiones a favor de las

entidades territoriales... De ahí que el articulado que proponemos adopte como

fundamento una utilización más racional, eficiente y equitativa de los recursos

del Estado, y que promueva un desarrollo regional más equilibrado. Entendida de

esa manera, la descentralización, se convierte en una formidable estrategia de

desarrollo” (Informe de Ponencia: Hacienda Pública y Presupuesto, GC #53);

y, hacer participes a las regiones de los impuestos nacionales:

“El concepto mismo de transferencias es peyorativo, toda vez que son los

habitantes del territorio nacional y por consiguiente de las entidades territoriales

los que contribuyen a generar los impuestos nacionales. Por tal motivo en el

texto se observa el principio de referirse a participaciones en rentas nacionales y

nos hemos abstenido de utilizar el término de transferencias. Con ello queremos

además desarrollar otro principio fundamental, esto es, que el derecho de

participación en esas rentas confiere autonomía a las entidades territoriales para

su manejo y administración aunque dentro de los propósitos que deben perseguir

6

Con las transferencias realizadas a las entidades territoriales se reconoce el derecho que asiste a las

entidades para participar de rentas nacionales, en los términos que lo establezca la Constitución y la ley,

ejerciendo sobre ella autónomamente el control fiscal. Gaceta Constitucional # 41.

5

las relaciones fiscales intergubernamentales”7 (Balance General de las

Propuestas y Motivaciones del Articulado sobre Ordenamiento Territorial,

Giraldo, Carlos y Eduardo Verano de la Rosa, Gaceta Constitucional 41);

b) Se reduce la participación de los gobiernos subnacionales en el recaudo de los

impuestos del orden nacional, aumentando su dependencia para atender las

demandas de sus conciudadanos a sus bases fiscales;

c) Las regiones dejan de participar de los impuestos más dinámicos de la

economía que se encuentran en cabeza de la Nación, entre ellos el impuesto de

renta, IVA interno, IVA externo; quedando para ellas impuestos inelásticos a la

evolución de la actividad económica: “De otro lado, la Nación se ha quedado con

los impuestos más dinámicos y los municipios, en cambio, con las

responsabilidades más dinámicas...” (Informe de Ponencia: Hacienda Pública y

Presupuesto, GC #53);

d) Se retraza el proceso de cierre de la brecha social entre regiones, en la

medida en que aquellas unidades subnacionales con poca base fiscal dependen en

lo fundamental de las transferencias para aumentar las coberturas en servicios

básicos esenciales como educación, salud, agua potable y saneamiento básico,

entre otros;

e) Las asignaciones presupuestales que la Nación realice a los gobiernos

subnacionales dependerá de la presión política que se ejerza desde los órganos

legislativo del orden nacional; del poder electoral de las regiones; de la

capacidad de preparación y gestión de proyectos de inversión, entre otros, y no

de las necesidades de los ciudadanos de la región. En otras palabras se aumenta

el costo de la competencia política y el uso de mecanismos basados en el lobby;

f) El espacio fiscal que se abre con el cambio de la formula de las transferencias

intergubernamentales no necesariamente implica una reducción del gasto o del

déficit fiscal, pues el gobierno inmediatamente lo cubre, así hable de la

necesidad que existe que él ajuste sus finanzas8;

g) Si se acepta que las transferencias intergubernamentales han tenido un

impacto positivo en la reducción de los indicadores de pobreza medidos a partir

del Índice de Necesidades Insatisfechas, ha contribuido al aumento del Índice de

Desarrollo Humano y al crecimiento económico regional (Espitia, J. 2006.

7

Uno de los ponentes señalaba: “Adicionalmente al principio de autonomía, se deben garantizar a las

entidades territoriales la suficiencia de recursos y la elección popular de sus principales autoridades”.

8

“Acto Legislativo 1 de 2001. Incluir un nuevo parágrafo al artículo 347 de la Constitución Política así:

Parágrafo Transitorio: Durante los años 2002, 2003, 2004, 2005, 2006, 2007 y 2008 el monto total de las

apropiaciones autorizadas por la ley anual de presupuesto para gastos generales, diferentes de los

destinados al pago de pensiones, salud, gastos de defensa, servicios personales, al Sistema General de

Participaciones y a otras transferencias que señale la ley, no podrá incrementarse de un año a otro, en un

porcentaje superior al de la tasa de inflación causada para cada uno de ellos, más el uno punto cinco por

ciento (1.5%)”.

6

Transferencias intergubernamentales y crecimiento económico: Evidencia para

los departamentos de Colombia), entonces, una reducción de las regiones en la

participación de los Ingresos Corrientes de la Nación implica una disminución del

impacto de éstas en éste conjunto de indicadores.

La base de negociación de las regiones a la luz del Artículo 357

El marco que rige hoy a las transferencias intergubernamentales se encuentra

estipulado en el Artículo 357 de la Carta Magna que reza así:

“ARTICULO 357. (Modificado mediante el Acto Legislativo 01 de 2001 Artículo

3°)

El monto del Sistema General de Participaciones de los Departamentos, Distritos

y Municipios se incrementará anualmente en un porcentaje igual al promedio de

la variación porcentual que hayan tenido los ingresos Corrientes de la Nación

durante los cuatro (4) años anteriores, incluida la correspondiente al aforo del

presupuesto en ejecución.

Para efectos del cálculo de la variación de los ingresos corrientes de la Nación a

que se refiere el inciso anterior, estarán excluidos los tributos que se arbitren

por medidas de estados de excepción, salvo que el Congreso, durante el año

siguiente les otorgue el carácter permanente.

Los municipios clasificados en las categorías cuarta, quinta y sexta, de

conformidad con las normas vigentes, podrán destinar libremente, para inversión

y otros gastos inherentes al funcionamiento de la administración municipal, hasta

un veintiocho (28%) de los recursos que perciban por concepto del Sistema

General de Participaciones de los Departamentos, Distritos y Municipios,

exceptuando los recursos que se destinen para educación y salud.

PARÁGRAFO TRANSITORIO 1°. El Sistema General de Participaciones de los

Departamentos, Distritos y Municipios tendrá como base inicial el monto de los

recursos que la Nación transfería a las entidades territoriales antes de entrar en

vigencia este acto legislativo, por concepto de situado fiscal, participación de los

municipios en los ingresos corrientes de la Nación y las transferencias

complementarias al situado fiscal para educación, que para el año 2001 se

valoran en la suma de diez punto novecientos sesenta y dos (10,962) billones de

pesos.

En el caso de educación, la base inicial contempla los costos por concepto de

docentes y administrativos pagados con situado fiscal y el fondo de

compensación educativa9, docentes y otros gastos en educación financiados a

9

Cabe anotar que antes el Fondo de Compensación Educativa no hacia parte del marco constitucional del

situado fiscal. Al incluirse en la base inicial del SGP se presenta escalón en la evolución de las transferencias

intergubernamentales. Este hecho es importante a la hora de la interpretación del Parágrafo Transitorio 3 del

7

nivel distrital y municipal con las participaciones en los ingresos corrientes de la

nación, y los docentes, personal administrativo de los planteles educativos y

directivos docentes departamentales y municipales pagados con recursos

propios, todos ellos a 1° de noviembre del 2000. Esta incorporación será

automática a partir del 1° de enero de 2002.

PARÁGRAFO TRANSITORIO 2°. Durante los años comprendidos entre 2002 y 2008

el monto del Sistema General de Participaciones crecerá en un porcentaje igual

al de la tasa de inflación causada, más un crecimiento adicional que aumentará

en forma escalonada así: Para los años 2002, 2003, 2004 y 2005 el incremento

será de 2%; para los años 2006, 2007 y 2008 el incremento será de 2.5%.

Si durante el período de transición el crecimiento real de la economía (producto

interno bruto) certificado por el DANE en el mes de mayo del año siguiente es

superior al 4%, el crecimiento adicional del Sistema General de Participaciones

de que trata el presente parágrafo se incrementará en una proporción

equivalente al crecimiento que supere el 4%, previo descuento de los

porcentajes que la Nación haya tenido que asumir, cuando el crecimiento real de

la economía no haya sido suficiente para financiar el 2% adicional durante los

años 2002, 2003, 2004 y 2005, y 2.5% adicional para los años 2006, 2007 y 2008.

PARÁGRAFO TRANSITORIO 3°. Al finalizar el período de transición, el

porcentaje de los ingresos corrientes de la Nación destinados para el Sistema

General de Participación será como mínimo el porcentaje que

constitucionalmente se transfería en el año 2001. La Ley, a iniciativa del

Congreso, establecerá la gradualidad del incremento autorizado en este

parágrafo10.

En todo caso, después del período de transición, el Congreso, cada cinco años y a

iniciativa propia a través de ley, podrá incrementar el porcentaje.

Igualmente durante la vigencia del Sistema General de Participaciones de los

Departamentos, Distritos, y Municipios, el Congreso de la República, podrá

revisar por iniciativa propia cada cinco años, la base de liquidación de éste.”

Aquí es importante anotar que el periodo comprendido entre 2002 y 2008 es un

periodo de transición, donde las transferencias crecen en términos reales al 2%

entre 2002-2005 y al 2.5% entre 2006-2008. En otras palabras se dejan de liquidar

teniendo como base los Ingresos Corrientes de la Nación. Este hecho implicó un

ahorro aproximadamente de 4.4% del PIB al Gobierno Nacional.

presente artículo que define el nivel mínimo que debe tener el SGP una vez termina el periodo de transición

2002-2008.

10

Esta corresponde a la base mínima sobre la cual arranca la negociación: el nivel de los ingresos corrientes

de la nación multiplicada por el nivel que constitucionalmente se transfería en situado fiscal y PICN. Aquí es

sumamente importante entender que el nivel de los ingresos corrientes de la nación van a ser determinantes a

la hora de definir el nivel mínimo de las transferencias, pues la otra variable ya fue determinada en el año

2001. Esta discusión se precisa más adelante.

8

Terminado el periodo de transición 2002-2008, el Sistema General de

Participaciones se “incrementará anualmente en un porcentaje igual al

promedio de la variación porcentual que hayan tenido los Ingresos Corrientes de

la Nación durante los cuatro (4) años anteriores”, es decir, las regiones vuelven

a participar de los ICN a partir de 2009. Esto no lo desea el Gobierno Nacional

(Véase el Anexo 1). Y ahí se abre la discusión: ¿Cuál es la base de negociación de

las regiones?, pues inmediatamente culmina el periodo de transición 2002-2008,

el nivel en el año 2009 se sube, ¿Qué tanto se aumenta el nivel?

Para el desarrollo de este cálculo se construyen dos escenarios. En el primero, se

hace un cálculo con cierta minucia haciendo de la mejor forma una buena

interpretación de la norma que rige el sistema de transferencias

interjurisdiccionales. El objetivo de este escenario es informar bien a los

ciudadanos y la sociedad civil sobre lo que representa ese brinco y la oportunidad

que se nos da de poder acelerar la universalización de los servicios de educación

y salud en el 2009 e ir preparándonos a ese evento, así como el de entrar a

discutir que significa universalización de los servicios esenciales de salud y

educación.

En el otro escenario, denominado de “terror” se hace un cálculo burdo, se

multiplican los Ingresos Corrientes de la Nación del año 2001 y se le aplican los

respectivos porcentajes del Situado Fiscal (24.5%) y la Participación de los

Ingresos Corrientes de la Nación (PICN – 22%). El objetivo de este segundo

escenario es desinformar y crear un cierto malestar dentro de los ciudadanos y la

sociedad civil al presentar a las regiones como las culpables del actual deterioro

fiscal de la Nación y de la inestabilidad macroeconómica en la que se puede caer

si no se les reduce su participación en los ingresos corrientes.

Primer Escenario

Para la construcción de éste escenario, se supone que los ingresos corrientes 11

tiene una elasticidad de 1 al PIB, es decir, los ingresos corrientes crecen en la

misma proporción en que crece la economía.

11

Aquí existe una discusión que pocos ponen a flote y es: ¿Cuáles son los ingresos corrientes con los cuales

se debe trabajar: los certificados por la Tesorería Nacional o los que reporta el Confis? Si bien las diferencias

no son muy significativas, éstas existen tal y como se presenta en el siguiente cuadro para un par de años.

Ingresos Corrientes de la Nación

Certificados por

DTN*

CONFIS

Flujo caja DTN

Miles de millones $

1998

15,205

15,007

2000

20,323

20,127

2002

27,636

27,394

27,205

2004

37,225

36,938

37,246

2005

42,910

42,771

42,887

* Ingresos corrientes brutos

Fuente. Tesorería Nacional y CONFIS

Diferencia Certificados-Confis

198

196

242

287

139

9

En segundo lugar, se tiene presente las definiciones que aparecen en la

normatividad que nos aproximan a la base de liquidación de los Ingresos

Corrientes. Es importante señalar que las bases de liquidación de los ICN para el

“Situado Fiscal” y la PICN difieren. La definición de cada una de las bases lo

determina en esencia la Ley 60 de 1993 que era la que regía en el año de 2001.

En la Ley 60 de 1993 se señala explícitamente:

ARTÍCULO 9o. NATURALEZA DEL SITUADO FISCAL. El situado fiscal, establecido

en el artículo 356, de la Constitución Política, es el porcentaje de los ingresos

corrientes de la Nación que será cedido a los departamentos, el Distrito Capital y

los distritos especiales de Cartagena y Santa Marta, para la atención de los

servicios públicos de educación y salud de la población y de conformidad con lo

dispuesto en los artículos 49, 67 y 365 de la Constitución Política. El Situado

fiscal será administrado bajo responsabilidad de los departamentos y distritos de

conformidad con la Constitución Política.

PARÁGRAFO 1o. DEFINICIÓN DE LOS INGRESOS CORRIENTES DE LA NACIÓN. Los

ingresos corrientes de la Nación que servirán de base para el cálculo del situado

fiscal según los artículos 356 y 358 constitucionales, estarán constituidos por los

ingresos tributarios y no tributarios; no formarán parte de esta base de cálculo

los recursos del Fondo Nacional de Regalías, y los definidos por el artículo 19, de

la Ley 6a de 1992 como exclusivos de la Nación en virtud de las autorizaciones

otorgadas al Congreso por una única vez en el artículo 43 transitorio de la

Constitución Política. En ningún caso podrán deducirse de los ingresos corrientes

para efectos del cálculo del situado fiscal las rentas de destinación específica

autorizadas por el artículo 359 constitucional.

PARÁGRAFO 2o. Para las vigencias fiscales de 1994 y 1995 se excluyen de la base

de cálculo del situado fiscal las siguientes rentas de destinación específica: el IVA

al cemento, las asignadas a las antiguas intendencias y comisarías y a las

entidades de previsión social.

ARTÍCULO 24. CRITERIOS DE DISTRIBUCIÓN DE LA PARTICIPACIÓN DE LOS

MUNICIPIOS EN LOS INGRESOS CORRIENTES PARA INVERSIÓN EN SECTORES

SOCIALES. La participación de los municipios en el presupuesto general de la

Nación para inversión en los sectores sociales, tendrá un valor igual al 15% de los

ingresos corrientes de la Nación en 1994, y se incrementará en un punto

porcentual cada año hasta alcanzar el 22% en el año 2001. Los ingresos corrientes

de la Nación que servirán de base para el cálculo de las participaciones de los

municipios según los artículos 357 y 358 constitucionales, estarán constituidos

por los ingresos tributarios y no tributarios; no formarán parte de esta base de

cálculo los recursos del fondo nacional de regalías, los definidos en la Ley 6a. de

1992, por el artículo 19 como exclusivos de la Nación en virtud de las

autorizaciones otorgadas por única vez al Congreso en el artículo 43 transitorio

de la Constitución Política y solamente por el año de 1994, se excluyen la

10

sobretasa del impuesto a la renta y las rentas de destinación específica señaladas

en el artículo 359 de la Constitución.

Este nivel de detalle, mas otros más, arroja una clara diferencia entre el sistema

liquidado a partir de la Ley 60 y la actual norma constitucional que dio origen a

la Ley 715 de 2001 (Gráfico 2).

Gráfico 2.

Evolución de las Transferencias

Intergubernamentales 2002-2008 (% del PIB)

% del PIB

6.4%

6.0%

5.6%

5.2%

4.8%

4.4%

2002 2003 2004 2005 2006 2007 2008

Cálculos Propios

Ley 60

SGP

Con base en lo anterior, el monto mínimo de las transferencias

intergubernamentales sobre la cual se debe adelantar la negociación es del orden

del 5.74% del PIB ($21.3 billones) en 2009; lo cual implica un incremento de las

transferencias de $3.8 billones (1% del PIB) respecto a la propuesta que aparece

en el Proyecto de Acto Legislativo (Inflación más 3.5% para el año 2009 y 2010).

El Escenario de “Terror”

Como se señaló arriba este escenario es demasiado simple. Se multiplica [(22% +

24.5)*ICN de 2008], el cual resulta un valor cercano a los $26.8 billones en

2009, es decir un crecimiento respecto a la propuesta del Proyecto de Acto

Legislativo de $6.9 billones en 2009. Ahora bien, si éste escenario denominado

aquí de “terror”, se utilizara en el cálculo del ahorro o esfuerzo que hicieron las

entidades subnacionales durante el periodo de transición 2002-2008 (Acto

Legislativo de 2001) se encontraría que éste fue del orden de los $28 billones

(9.4% del PIB). ¿Todo este espacio desaprovechó el Gobierno Nacional para cerrar

la brecha fiscal?

11

Todo lo anterior nos lleva a señalar que la base de negociación de la cual parten

los municipios y los departamentos es del orden de los $24.3 billones en 2009,

mientras que la propuesta del gobierno nacional se aproxima a los $20 billones de

acuerdo a la siguiente fórmula: [Nivel del SGP en 2008 -$18.621 billones*{1+4/100+3.5/100})]12.

Gráfico 3

Evolución del Parragrafo 3 del Artículo 357

y el Proyecto de Acto Legislativo

6.9%-5.1%=> $6.3 billones en 2008

6.1% 6.1%

6.0%

$3.4 billones en 2008

6.1%

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

5.2%

2020

4.2%

5.1%

2009

2008

7.5%

7.0%

6.5%

6.0%

5.5%

5.0%

4.5%

4.0%

Terror (% PIB)

Cálculos Propios

La tercera opción

Aquí, hay necesidad de pensar en una tercera opción con el objeto de zanjar las

posibles diferencias que se pueden presentar. Esta consiste en estudiar la

posibilidad de llegar a cobertura universal en educación y salud en el 2009 y

negociar el porcentaje de los Ingresos Corrientes de la Nación para calidad, agua

potable y saneamiento básico.

12

En el periódico de El Tiempo de día martes 5 aparece lo siguiente: “La propia Planeación señala que si no

hay reforma, los recursos que deberían llegar a las regiones en el 2009 serían del orden de los 24 billones de

pesos, pero con la reforma llegarían a 20 billones de pesos”, esto sobre la propuesta de crecer el SGP en

inflación más 3.5 en 2009 y 2010 e inflación más 2.0 del 2011 en adelante. Véase el Anexo 1 donde se incluye

la propuesta de reforma del Gobierno Nacional.

12

Un cálculo para lograr la cobertura universal en educación primaria y básica

secundaria se requieren cerca de $2.1 billones, considerando que únicamente los

recursos de las transferencias intergubernamentales son la fuente de financiación

de la educación, con lo cual se obtiene un costo promedio por estudiante

atendido de $1.018.173 para el año 200413 (Cuadro 1).

Cuadro 1. Costo para la vinculación de la población que está fuera del sistema

educativo 2004.

Concepto

Matricula Oficial 2003

Matricula Privada 2003

Aumento de cobertura Oficial + Privada 2004

Población en edad de estudiar DANE (5 a 17 años)

Población Fuera del Sistema Educativo

Costo de vinculación de población desescolarizada

Valor

7,582,541

2,097,907

256,815

11,990,437

2,053,174

2,167,761,800,852

Es necesario tener en cuenta que este valor sólo representa el costo de nomina y

algunos de los costos de la administración y prestación de servicio, por lo que se

deben incorporar otros recursos para lo relacionado con la construcción y

mantenimiento de nueva infraestructura.

En el caso de la salud, la metodología empleada fue la siguiente: Con base en los

datos de costo de la UPC del Cuadro 2, y la población proyectada por el DANE, se

determinó el valor de la cobertura universal en salud para el año 2004, en este

escenario, se asume que se le presta el mismo POS a toda la población sin

importar su condición socioeconómica actual, es decir, dentro de un concepto

que avanza hacia la “ciudadanía integral”14.

Cuadro 2. Valor de la Unidad de Pago por Capitación por estructura poblacional y

de costo para el Régimen Contributivo15. 2004.

Grupo Etáreo

Menores de un año

De 1 a 4 años

De 5 a 14 años

De 15 a 44 años (Hombres)

Estructura de Costo

2.47

1.28

0.68

0.6

Valor Año

$855,290.45

$443,227.44

$235,464.58

$207,762.86

13

Calculado con información del Ministerio de Educación Nacional y los anexos de los documentos CONPES

que asignaron recursos para educación en el año 2004.

14

“Hablar de ciudadanía integral es considerar que el ciudadano de hoy debe acceder armoniosamente a sus

derechos cívicos, sociales, económicos y culturales, y que todos ellos conforman un conjunto indivisible y

articulado” (Pág. 24). La ciudadanía integral no limita los derechos y las obligaciones al campo político y civil,

sino que comprende el área social (Pág. 67). Naciones Unidas. 2004. La democracia en América Latina. Hacia

una democracia de ciudadanos y ciudadanas. PNUD, abril de 2004.

15

Artículo cuarto de la Resolución 254 del CNSSS de 2003.

13

De 15 a 44 años (Mujeres)

De 45 a 59 años

Mayores de 60 años

1.24

0.81

2.28

$429,376.58

$280,479.86

$789,498.87

Con base en lo anterior, se determinó el valor de la cobertura universal en salud

para toda la población en $18.4 billones (Cuadro 3).

Cuadro 3. Costo de la cobertura universal en salud por rangos de edad.

Rango de Edad

Costo de la Cobertura

Universal

0-4 años

3,183,217,684,779

Total de 5 a 14

2,491,771,660,214

Hombres de 15 a 44

2,513,393,628,342

Mujeres de 15 a 44

5,315,712,832,705

Total de 45 a 60

1,893,543,512,566

Mayores de 60

3,001,270,383,673

Población Total

18,398,909,702,280

Ahora bien, según el informe “CUENTAS DE SALUD DE COLOMBIA 1993-2003 del

DNP – MPS” se identifica como las principales fuentes de financiación de la salud

en Colombia y presenta el siguiente consolidado de las mismas (Cuadro 4).

Cuadro 4. Financiación de la Salud en Colombia16.

CATEGORÍAS

2003

2004 (e)17

%

FAMILIAS

28.65

5,014,275.90 5,290,061.07

Seguros

voluntarios

y

planes

918,825.20

969,360.59

prepagados

Seguros Obligatorios (SOAT)

77,588.80

81,856.18

Aportes de seguridad social

2,358,982.40 2,488,726.43

Copagos, cuotas y otros

156,566.70

165,177.87

Gastos directos o de bolsillo

1,314,764.40 1,387,076.44

Otros

187,548.40

197,863.56

EMPRESAS

Seguros y planes prepagados

Seguros Obligatorios (SOAT)

Aportes patronales de seguridad social

Aportes de nomina (ICBF)

4,008,572.40 4,229,043.88

252,556.60

266,447.21

56,508.20

59,616.15

2,881,592.70 3,040,080.30

817,914.90

862,900.22

RECURSOS DE LOS AGENTES

16

17

22.90

19.85

Tomado del cuadro A-4 Colombia: Financiamiento del gasto total en salud, 1993 – 2003.

La proyección del año 2004 se realizó con base en una inflación para el año 2004 de 5,5%

14

3,474,924.40 3,666,045.24

PRESUPUESTO GENERAL DE LA

22.62

NACIÓN

3,959,696.90 4,177,480.23

Obligación patronal

502,416.80

530,049.72

Partidas ordinarias Entidades salud

939,189.30

990,844.71

Transferencias de la nación

2,392,742.90 2,524,343.76

otras partidas

125,347.90

132,242.03

RECURSOS ENTES TERRITORIALES

Departamentales (rentas cedidas)

Municipales

1,044,762.70 1,102,224.65

704,054.00

742,776.97

340,708.70

359,447.68

5.97

TOTAL FINANCIAMIENTO DEL GASTO

100.00

EN SALUD

17,502,232.3 18,464,855.0

0

8

Tomando los anteriores valores se puede observar que el monto del

financiamiento de la salud en Colombia es suficiente para lograr la cobertura

universal de la salud con base en la UPC y no se requieren recursos adicionales,

esto sobre la base que el sistema funciona como una caja única que es la virtud

de un sistema universal de salud, done lo que interesa es el ciudadano y no la

rentabilidad de cada uno de los negocios.

En suma, es posible pensar en la universalización de los servicios de educación y

salud como parte de la negociación del Sistema General de Participación y con

esto se logra estabilidad de recursos para las regiones, se fortalece el concepto

de ciudadanía integral, se reduce la presión fiscal en la Nación, se aumenta el

capital humano en las regiones lo cual genera crecimiento económico, entre

otros.

15

Anexo 1. Proyecto de Acto Legislativo

“por medio del cual se modifican los artículos 356 y 357 de la Constitución

Política"

El Congreso de Colombia

DECRETA:

Artículo 1°, El inciso cuarto del artículo 356 de la Constitución Política, quedará

así:

Los recursos del Sistema General de Participaciones de los departamentos,

distritos y municipios se destinarán a la financiación de los servicios a su cargo,

dándole prioridad al servicio de salud, los servicios de educación preescolar,

primaria, secundaria y media, y servicios públicos domiciliarios de agua potable y

saneamiento básico, garantizando la prestación y la ampliación de coberturas.

Artículo 2, El literal a) del artículo 356 de la Constitución Política, quedará así:

a) Para educación, salud y agua potable y saneamiento básico: población

atendida y por atender, reparto entre población urbana y rural, eficiencia

administrativa y fiscal, y equidad;

Artículo 3, El artículo 357 de la Constitución Política quedará así:

El monto del Sistema General de Participaciones de los Departamentos, Distritos

y Municipios se incrementará, durante los años 2009 y 2010, en un porcentaje

igual al de la tasa de inflación causada en el año anterior, más un incremento de

3.5%, tomando como base el monto liquidado en la vigencia 2008. A partir del

año 2011 el incremento será la tasa de inflación causada en el año anterior, más

un incremento de 2%.

Si el crecimiento real de la economía (Producto Interno Bruto) certificado por el

DANE, para el año respectivo, es superior al 4%, el crecimiento adicional del

Sistema General de Participaciones de que trata el presente artículo se

incrementará en una proporción equivalente al crecimiento que supere el 4%

previo descuento de los porcentajes que la Nación haya tenido que asumir

cuando el crecimiento real de la economía no haya sido suficiente para financiar

el porcentaje de crecimiento adicional a la inflación del Sistema General de

Participaciones.

Los municipios clasificados en las categorías cuarta, quinta y sexta, de

conformidad con las normas vigentes, podrán destinar libremente, para inversión

y otros gastos inherentes al funcionamiento de la administración municipal, hasta

un veintiocho (28%) de los recursos que perciban por concepto del Sistema

16

General de Participaciones de los Departamentos, Distritos y Municipios,

exceptuando los recursos que se destinen para educación, salud y agua potable y

saneamiento básico.

Cuando una entidad territorial alcance coberturas universales en los sectores de

educación, salud y/o servicios públicos domiciliarios de agua potable y

saneamiento básico, previa certificación de la entidad nacional competente,

podrá destinar los recursos excedentes a inversión en otros sectores de su

competencia. El Gobierno Nacional reglamentará la materia

Artículo 4. El presente Acto Legislativo rige a partir del 1 de enero de 2009.

ALBERTO CARRASQUILLA BARRERA

Ministro de Hacienda y Crédito Público

17