parte general base imponible

Anuncio

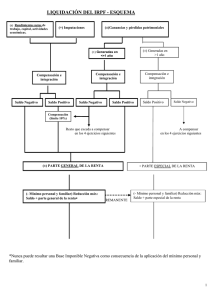

PARTE GENERAL BASE IMPONIBLE Rendimientos + Rto neto trabajo + Rto neto capital + Rto neto de actividades económicas + Ganancias - Pérdidas patrimoniales con un período de generación igual o inferior a 1 año. + Imputación de rentas (transparencia fiscal, rentas inmobiliarias, cesión de derechos de imagen ) Saldo positivo Saldo negativo Saldo negativo Saldo positivo A compensar con el límite del 10%. El remanente se compensa en los 4 años siguientes Parte general Base Imponible PARTE ESPECIAL BASE IMPONIBLE + Ganancias y - perdidas patrimoniales a más de 1 año Saldo negativo A compensar en 4 años siguientes Saldo positivo Parte especial Base Imponible FUENTE: Elaboración propia. A. U. / EL MUNDO