Los gastos no deducibles

Anuncio

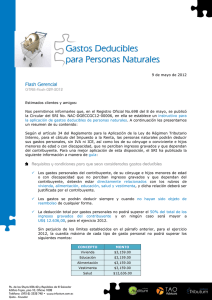

GONZALO DE LUIS OTERO L a norma sobre IRPF para el cálculo del rendimiento de actividades económicas se remite a la Ley del Impuesto de Sociedades y esta norma, a su vez, a las contables. Sin embargo, no existe una relación legal en numerus clausus de gastos deducibles. Los gastos no deducibles S Nº 97/Abril 2012 Consultorio fiscal Asesor fiscal del Consejo General de Procuradores E entiende por deducible todo gasto real, justificado, contabilizado e imputado en su ejercicio que esté correlacionado con la obtención de ingresos. Por el contrario, no serán deducibles todos aquellos gastos que no revistan estas características. Lo que sí que hace la norma, al margen de esta definición general, es detallar los siguientes gastos no deducibles: ❐❐ Multas, sanciones penales y administrativas. No son gasto en la medida en que responden a una actuación ilícita del sujeto pasivo, y porque si se consideran deducibles perderían efectividad, pues una parte de su importe se volvería a recuperar al reducirse la tributación con la aplicación del gasto. ❐❐ El recargo de apremio y el recargo por presentación fuera de plazo de declaraciones. Como en el caso anterior, y por el mismo motivo, estos recargos no son deducibles. ❐❐ Las pérdidas de juego. No sólo no se consideran como gasto deducible, sino que tampoco constituyen pérdida patrimonial a efectos fiscales, aunque en la práctica, evidentemente, lo sean. ❐❐ Donativos y liberalidades. Son los gastos que nacen de la voluntad unilateral del sujeto pasivo a favor de un tercero sin que haya ánimo retributivo. Una disposición tan genérica crea una gran incertidumbre a la hora de calificar situaciones concretas. Aunque la norma excluya determinados supuestos dentro del concepto liberalidad, no por eso la incertidumbre desaparece. Trataremos a continuación estos casos aplicados a la Procura, casos 36 Procuradores en que se considera que no existe animus donandi, y, por lo tanto, el gasto sí es deducible: ❐❐ Gastos de relaciones públicas. Por ejemplo, comidas, regalos u obsequios con o para abogados y clientes. Ahora bien, no basta con justificar el gasto con la factura, sino que habría que acreditar por otros medios que está relacionado directa o indirectamente con la actividad, lo cual resulta sumamente difícil. A la hora de la verdad, los inspectores son muy reacios a admitir este gasto. A nuestro juicio, en aras de argumentar su posible viabilidad, por lo pronto, no hay que declarar un montante muy elevado respecto a los ingresos o respecto al resto de los gastos, y tampoco debe referirse a acontecimientos en días festivos o vacacionales. Poco más podemos decir. Si Hacienda no acepta ningún argumento o prueba que vincule un gasto de representación con la actividad, es tanto como deslegalizar la norma; tanto como decir que los regalos o los restaurantes, sencillamente, no son deducibles, cuando la norma así no lo establece. ❐❐ Gastos que con arreglo a los usos y costumbres se efectúen con respecto al personal. Por ejemplo, premios por fidelidad o antigüedad, el aguinaldo o regalos en fechas señaladas. Ahora bien, son gasto deducibles, pero en rigor, son pagos en especie o dinerarios por los que el trabajador tributará en su renta. En ninguno de los dos supuestos anteriores se debe de incluir el muy frecuente gasto que supone el importe de las comidas diarias de los empleados, pues ese gasto, que sí es deducible, debe estar incorporado en la nómina DESCRIPCIÓN La consultante ejerce una actividad profesional de asesoramiento jurídico, fiscal y financiero, precisando adquirir ropa adecuada para el ejercicio de la misma, en concreto un par de trajes al año. CONTESTACIÓN De acuerdo con lo dispuesto en el artículo 26 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras normas tributarias, el rendimiento neto de las actividades económicas se determinará según las normas del Impuesto sobre Sociedades, sin perjuicio de las normas especiales contenidas en el artículo 28 de esta Ley y en los artículos 21 a 29 del Real Decreto 214/1999, de 5 de febrero, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas. Esta remisión genérica a las normas del Impuesto sobre Sociedades para la determinación del rendimiento neto de actividades económicas, nos lleva al artículo 10 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, que en su apartado 3 dispone que “en el régimen de estimación directa la base imponible se calculará corrigiendo, mediante la aplicación de los preceptos establecidos en la presente Ley, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas”. De acuerdo con lo anterior, la deducibilidad de los gastos está condicionada por el principio de su correlación con los ingresos, de tal suerte que aquellos respecto de los que se acredite que se han ocasionado en el ejercicio de la actividad, que sean necesarios para la obtención de los ingresos, serán deducibles, en los términos previstos en los preceptos legales antes señalados, mientras que cuando no exista esa vinculación o no se probase suficientemente no podrían considerarse como fiscalmente deducibles de la actividad económica. Por su parte, el artículo 21.2 del Reglamento del Impuesto dispone que: “Sólo se considerarán elementos patrimoniales afectos a una actividad económica aquéllos que el contribuyente utilice para los fines de la misma. No se entenderán afectados: 1º Aquéllos que se utilicen simultáneamente para actividades económicas y para necesidades privadas, salvo que la utilización para estas últimas sea accesoria y notoriamente irrelevante de acuerdo con lo previsto en el apartado 4 de este artículo. 2º Aquéllos que, siendo de la titularidad del contribuyente, no figuren en la contabilidad o registros oficiales de la actividad económica que esté obligado a llevar el contribuyente, salvo prueba en contrario”. En consecuencia, puede concluirse que las cantidades satisfechas por la adquisición de ropa adecuada para el ejercicio de la actividad no son fiscalmente deducibles ya que no se trata de gastos realizados para la obtención de los ingresos ni están afectados exclusivamente al ejercicio de la actividad. Todo lo cual, con el alcance previsto en el apartado 2 del artículo 107 de la Ley General Tributaria, según redacción dada por la Ley 25/1995, de 20 de julio, comunico a Vd. para su conocimiento. q Procuradores Consultorio fiscal CONSULTA 0274-02 de 19-02-2002 Nº 97/Abril 2012 conforme establece el régimen tributario de las dietas de los trabajadores. ❐❐ Gastos de promoción. En el supuesto de la Procura, serían gastos similares a los de relaciones públicas, y, por lo tanto, sirve lo dicho sobre estos. Resulta sumamente difícil demostrar los gastos de promoción para buscar clientes si no se trata del pago de publicidad directa, que no es muy habitual en el gremio. ❐❐ Gastos correlacionados con los ingresos. Resulta obvio e innecesario, a tenor de las definiciones legales, esta mención, pues todo gasto real relacionado con los ingresos es deducible. El problema es cuando se plantea a la inversa, es decir, que no es deducible el gasto no correlacionado con los ingresos. Es el argumento definitivo de los inspectores para considerar un gasto, el que sea, como no deducible. Instrumento peligrosísimo. La norma no establece que los gastos deban ser necesarios. Mucho se litigó sobre este término en tiempos pretéritos; ahora, lo que la norma establece es la correlación. ¿Y cuando un gasto está o no correlacionado con los ingresos? Si no sirve el sentido común, ¿cómo se prueba? En tiempos de crisis como los actuales la Administración recurre a criterios muy restrictivos, en absoluto laxos, exigiendo al contribuyente, además de la mera factura, medios de prueba en muchos casos imposible de aportar. A continuación mostramos el texto íntegro de una consulta de la DGT sobre el gasto por ­trajes, una cuestión menor, quizás, pero muy ilustrativa de la rigidez interpretativa de la Administración Tributaria. q 37