Instructivos y ejemplos de Ganancias - jubilacion

Anuncio

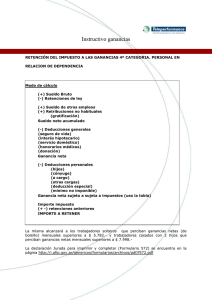

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal – Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada –dado su complejidad– sobre la normativa que se aplica para liquidar el impuesto del título, para cuya realización tuvimos en cuenta las inquietudes manifestadas por los afiliados. La ley del Impuesto a las Ganancias en el Capítulo IV - Ganancias de la cuarta categoría Renta del trabajo personal, el artículo 79 establece: Constituyen ganancias de la cuarta categoría las provenientes de: c) de las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y de los consejeros de las sociedades cooperativas. A continuación detallaremos los conceptos y códigos que inciden en el cálculo mensual de la retención de impuesto a las Ganancias, estos son: 1. Remuneraciones y otros beneficios: Se consideran ganancias imponible para el impuesto: a. Prestación previsional b. Reajuste incremento de haberes c. Sueldo anual complementario d. Retribución especial semestral 2. Deducciones que aplica la Caja de jubilaciones sobre el recibo de haber previsional: Se deducen directamente de la Ganancia imponible los siguientes conceptos: (sin necesidad de incluirlos en la DJ F.572 Web) a. Código 016 Descuento 1er.mes Caja b. Código 431 Aporte Cargo Beneficiario c. Código 450 Servicios Sociales d. Código 741 AMEBPBA – Recuperos asistenciales e. Código 742 AMEBPBA – Órdenes con cargos f. Código 800 Provincia Seguros – Seguro Colectivo g. Código 820 La Reciproca - Cuotas h. Código 510 Asoc. Bancaria Cta. Gremial i. Otras individuales 3. Ganancia Neta Se considera ganancia neta a la que surge de restar a la remuneración bruta las deducciones generales; aquellas que se descuentan del recibo de sueldo (especificadas en el Ítem anterior) y aquellas exteriorizadas por el afiliado en el formulario de AFIP N°572 Web, el mismo se deberá confeccionar a través de la página de AFIP (www.afip.gob.ar), acceso con Clave Fiscal – Servicio SIDARIG – TRABAJADOR.Una vez obtenida la ganancia neta, para llegar a la ganancia neta sujeta a impuesto se deberán restar las deducciones personales - mínimo no imponible, deducción especial y cargas de familia-. 4. Oportunidad de la presentación de deducciones para su cómputo Las novedades informadas a través del F 572 Web, deberán ser presentadas hasta el día 20, inclusive de cada mes, para ser deducidas de los beneficios del mes a abonarse el tercer día hábil del mes siguiente. 5. Deducciones Personales Las personas físicas por el período fiscal 2014, podrán deducir de sus rentas netas, en concepto de mínimo no imponible, deducción especial y cargas de familia de acuerdo a lo establecido en el Decreto 1242/13 (vigente a partir del 01/09/2013) los montos expresados en el siguiente cuadro: ingresos brutos periodo Enero/13 – Agosto/13 Menor 15.000.- $ EXENTO Mayor $15.000 y menor a $25.000 (*) Mayor $15.000 y menor a $25.000 (Zona Desfavorable) Mayor a $ 25.000.- Ganancia no imponible periodo fiscal 2014 Deducción Especial periodo fiscal 2014 Deducción Deducción por por Conyugue hijo periodo periodo fiscal fiscal 2014 2014 EXENTO EXENTO EXENTO Deducción por Otras Cargas de Flia. Periodo fiscal 2014 EXENTO $ 18.662,40 $89.579,52 $20.736,00 $10.368,00 $7.776,00 $ 20.217,60 $97.044,48 $22.464,00 $11.232,00 $8.424,00 $74.649,60 $17.280,00 $ 8.640,00 $ 6.480,00 $ 15.552,40 (*) Zonas desfavorables: Provincias de La Pampa, Rio Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego y el Partido de Patagones en la Pcia. de Buenos Aires.5.1. Cargas de familia 5.1.1. Condiciones Para ser consideradas cargas de familia y se proceda a la deducción de los montos que establece el inciso b) del artículo 23 de la ley del gravamen, se deben dar tres (3) condiciones: 5.1.1.1. Que sean residentes en el país. 5.1.1.2. Que estén efectivamente a cargo del contribuyente. 5.1.1.3. Que no perciban en el año ingresos superiores a la Ganancia No Imponible - rentas exentas, gravadas y no gravadas. 5.1.2 Si se verifican estas tres condiciones se podrán deducir las siguientes cargas de familia 5.1.2.1 Cónyuge 5.1.2.2 Hijo/a, hijastro/a menor de 24 años o incapacitado para el trabajo 5.1.2.3 Otras Cargas, descendiente en línea recta (nieto/a, bisnieto/a) menor de 24 años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo/a, bisabuelo/a, padrastro y madrastra); por cada hermano/a menor de 24 o incapacitados para el trabajo; por suegro/a, por cada yerno o nuera menor de 24 años o incapacitados para el trabajo.6. Deducciones Generales La ley del Impuesto a las Ganancias permite deducir de las rentas obtenidas los siguientes conceptos, debiendo exteriorizarlos en el F.572 Web de AFIP a través de la página de AFIP, como citamos precedentemente.6.1. Intereses de créditos hipotecarios, otorgados con posterioridad al 01/01/01 afectados a la compra o refacción de vivienda permanente – teniendo como tope $20.000.- anuales. 6.2. Donaciones 6.3. Donaciones a partidos políticos 6.4. Seguros en caso de muerte. Seguros mixtos 6.5. Cuotas o abonos a instituciones que brinden cobertura médico asistencial 6.6. Honorarios por los servicios de asistencia médica y paramédica – Se descontarán de la liquidación jurada anual o final en caso de corresponder. 6.7. Servicio Doméstico. 6.8. Otras deducciones 7. Alcance del Impuesto – Ejemplos Los siguientes ejemplos se tratan de un afiliado con ingresos en el periodo Enero/13 – Agosto/13, mayores a $ 15.000 y menores a $ 25.000, de acuerdo a lo expresado en el cuadro del punto 5. EJEMPLO 1: Jubilado o Pensionado SIN CARGAS DE FAMILA $ 18.662.40.- (Mínimo no imponible anual) / 12 (meses del año) = $ 1.555,20.$ 89.579,52.- (Deducción especial anual) / 12 (meses del año) = $ 7.464,96.Total = $ 9.020,16.Todo jubilado o pensionado soltero sin cargas de familia que tenga una ganancia neta mensual superior a los $ 9.020,16.- se encuentra alcanzado por el impuesto a las ganancias. EJEMPLO 2: Casado cuya esposa/o -no percibe suma superior a los $ 18.662,40-, sin hijos) $ 18.662,40.- (Mínimo no imponible anual) / 12 (meses del año) = $ 1.555,20.$ 89.579,52.- (Deducción especial anual) / 12 (meses del año) = $ 7.464,96.$ 20.736,00.- (Cónyuge anual) / 12 (meses del año) = $ 1.728,00.Total = $ 10.748,16 Todo jubilado o pensionado casado cuyo cónyuge no perciba suma superior al mínimo no imponible anual, no tenga hijo/a y tenga una ganancia neta mensual superior a $ 10.748,16 se encuentra alcanzado por el impuesto a las ganancias EJEMPLO 3: Casado cuya esposa/o -no percibe suma superior a los $ 18.662,40-, con 1 hijo/hija que cumpla con los requisitos establecidos en 5.1) $ 18.662,40.- (Mínimo no imponible anual) / 12 (meses del año) = $ 1.555,20.$ 89.579,52.- (Deducción especial anual) / 12 (meses del año) = $ 7.464,96.$ 20.736.00.- (Cónyuge anual) / 12 (meses del año) = $ 1.728,00.- $ 10.368,00 – (Hijo menor de 24 o incapacitado)/ 12 Meses del año) = $ 864,00.Total = $ 11.612,16 Todo jubilado o pensionado casado cuyo cónyuge no perciba suma superior al mínimo no imponible anual, tenga un hijo/a menor de 24 años o incapacitado para el trabajo y tenga una ganancia neta mensual superior a $ 11.612,16- se encuentra alcanzado por el impuesto a las ganancias Cabe aclarar que para dichos ejemplos cada afiliado deberá consignar como mínimo no imponible, deducción especial y cargas de familia (esposa, hijo/a y otros), los importes que le correspondan de acuerdo al cuadro del punto 5.Los siguientes ejemplos se tratan de un afiliado con ingresos en el periodo Enero/13 – Agosto/13, mayores a $ 25.000, de acuerdo a lo expresado en el cuadro del punto 5. EJEMPLO 4: Jubilado o Pensionado SIN CARGAS DE FAMILA $ 15.552.- (Mínimo no imponible anual) / 12 (meses del año) = $ 1.296.$ 74.649.60.- (Deducción especial anual) / 12 (meses del año) = $ 6.220.80.Total = $ 7.516,80.Todo jubilado o pensionado soltero sin cargas de familia que tenga una ganancia neta mensual superior a los $ 7.516,80 .- se encuentra alcanzado por el impuesto a las ganancias. EJEMPLO 5: Casado cuya esposa/o -no percibe suma superior a los $ 15.552-, sin hijos) $ 15.552.- (Mínimo no imponible anual) / 12 (meses del año) = $ 1.296.$ 74.649.60.- (Deducción especial anual) / 12 (meses del año) = $ 6.220,80.$ 17.280.- (Cónyuge anual) / 12 (meses del año) = $ 1.440Total = $ 8.956.80.Todo jubilado o pensionado casado cuyo cónyuge no perciba suma superior al mínimo no imponible anual, no tenga hijo/a y tenga una ganancia neta mensual superior a $ 8.956.80se encuentra alcanzado por el impuesto a las ganancias EJEMPLO 6: Casado cuya esposa/o -no percibe suma superior a los $ 15.552-, con 1 hijo/hija que cumpla con los requisitos establecidos en 5.1) $ 15.552.- (Mínimo no imponible anual) / 12 (meses del año) = $ 1.296.$ 74.649.60.- (Deducción especial anual) / 12 (meses del año) = $ 6.220.80.$ 17.280.- (Cónyuge anual) / 12 (meses del año) = $ 1.440.$ 8.640 – (Hijo menor de 24 o incapacitado)/ 12 Meses del año) = $ 720.Total = $ 9.676.80.Todo jubilado o pensionado casado cuyo cónyuge no perciba suma superior al mínimo no imponible anual, y tenga un hijo/a menor de 24 años o incapacitado para el trabajo y tenga una ganancia neta mensual superior a $ 9.676.80- se encuentra alcanzado por el impuesto a las ganancias Cabe aclarar que para dichos ejemplos cada afiliado deberá consignar como mínimo no imponible, deducción especial y cargas de familia (esposa, hijo/a y otros), los importes que le correspondan de acuerdo al cuadro del punto 5.8. Alícuota del Impuesto: La alícuota a aplicar para cada Afiliado dependerá de la Ganancia Neta Sujeta a Impuestos acumulada a cada mes. Pudiendo ir desde un 9% a un 35%.IMPUESTO A LAS GANANCIAS.